หน้าที่ของผู้ประกอบการแต่ละราย ตลอดจนองค์กร รวมถึงการจัดทำรายงานที่มีข้อมูลจำนวนพนักงานโดยเฉลี่ยสำหรับปีปฏิทินที่ผ่านมา นี่เป็นหลักฐานตามมาตรา 80 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ต้องส่งรายงานในรูปแบบรวมภายในระยะเวลาที่กำหนดโดยกฎหมายที่บังคับใช้

คุณจะได้เรียนรู้รายละเอียดทั้งหมดเกี่ยวกับผู้ที่ส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในปี 2018 จากบทความนี้ เมื่อไร และที่ไหน นอกจากนี้ ในหน้านี้ คุณสามารถดาวน์โหลดรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในปี 2019 และตัวอย่างการกรอกเอกสารนี้

ใครบ้างที่ต้องยื่นเอกสารในปี 2562?

ต้องส่งรายงานจำนวนพนักงานโดยเฉลี่ยสำหรับปีปฏิทินก่อนหน้าไปยัง Federal Tax Service:

- องค์กร (ไม่สำคัญว่าพวกเขาจะใช้แรงงานของคนงานในกิจกรรมของพวกเขาหรือไม่ตามจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 04.02.2014 N 03-02-07/1/4390);

- ทรัพย์สินทางปัญญา (เฉพาะในกรณีที่ผู้ประกอบการจ้างพนักงานหนึ่งคนขึ้นไปทำงานตามสัญญาจ้าง)

ในการส่งรายงานจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2561 ในปี 2562 จะต้อง:

- นิติบุคคลที่สร้างขึ้นใหม่

- องค์กรที่จัดใหม่

ในขณะเดียวกัน องค์กรที่สร้างขึ้นใหม่จะต้องส่งเอกสารภายในระยะเวลาที่แตกต่างจากผู้ประกอบการแต่ละรายและองค์กร หมวดหมู่เหล่านี้ต้องส่งรายงานไม่ช้ากว่าวันที่ 20 ของเดือนถัดจากเดือนที่สร้าง (การจัดโครงสร้างใหม่) บทบัญญัตินี้มีอยู่ในวรรค 3 ของมาตรา 80 ของรหัสภาษี เอกสารระบุข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในเดือนที่ก่อตั้ง (การปรับโครงสร้างองค์กร) ขององค์กร

ดังนั้นหากวันที่สร้างองค์กรคือ 17 เมษายน 2019 จะต้องส่งรายงานจำนวนพนักงานโดยเฉลี่ยไม่เกินวันที่ 20 พฤษภาคมของปีเดียวกัน

ใครไม่สามารถส่งรายงานปี 2562 ได้บ้าง?

วรรค 6 ของข้อ 3 ของมาตรา 80 แห่งรหัสภาษีของสหพันธรัฐรัสเซียระบุว่าผู้ประกอบการแต่ละรายอาจไม่ส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในปี 2018 หากพวกเขาไม่ได้เกี่ยวข้องกับบุคลากรที่ได้รับการว่าจ้างในช่วงเวลาการรายงาน

ผู้ประกอบการรายบุคคลซึ่งผ่านขั้นตอนการลงทะเบียนของรัฐในปีปัจจุบันไม่สามารถส่งรายงานจำนวนพนักงานโดยเฉลี่ยได้

ทุกคนต้องส่งรายงานไปยังสำนักงานสรรพากรโดยไม่ล้มเหลว

กำหนดส่งรายงานจำนวนพนักงานเฉลี่ยในปี 2562

กำหนดเส้นตายในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2018 สำหรับผู้ประกอบการและองค์กรแต่ละรายคือ 20 มกราคม 2019 แต่วันนี้ตรงกับวันอาทิตย์ ซึ่งหมายความว่าควรส่งเอกสารในวันทำการแรกนั่นคือ 21 มกราคม (วันจันทร์). วันที่ส่งรายงานนี้จะไม่ถือเป็นการละเมิด (ตามวรรค 6 ของวรรค 3 ของข้อ 80 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ตามที่ระบุไว้แล้ว องค์กรที่สร้างขึ้นใหม่ (จัดระเบียบใหม่) จะต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยไม่เกินวันที่ 20 ของเดือนถัดจากเดือนที่สร้าง (การจัดโครงสร้างใหม่) ไม่ว่าองค์กรดังกล่าวจะมีพนักงานหรือไม่ก็ตาม

ผู้ประกอบการรายบุคคลที่ลงทะเบียนครั้งแรกจะต้องส่งรายงานผลการดำเนินงานปี 2561 ไม่เกินวันที่ 21 มกราคม 2562

แบบฟอร์มรายงาน KND 1110018 2019: ข้อมูลอะไรที่ต้องระบุ?

จำได้ว่าแบบฟอร์มของเอกสาร KND 1110018 ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียหมายเลข MM-3-25 / [ป้องกันอีเมล]ลงวันที่ 29 มีนาคม 2550 คำแนะนำสำหรับการกรอกรายงานมีอยู่ในจดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียหมายเลข ChD-6-25 / [ป้องกันอีเมล]ลงวันที่ 26 เมษายน 2550 ดังนั้นจะต้องส่งรายงานสำหรับปี 2561 ไปที่สำนักงานสรรพากรในรูปแบบ KND 1110018

แบบฟอร์มเปล่าประกอบด้วยแผ่นงานเดียวเท่านั้น รูปแบบข้อมูลปัจจุบันเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2561 มีลักษณะดังนี้:

ข้อมูลต่อไปนี้ควรรวมอยู่ในแบบฟอร์มรายงาน:

1. ข้อมูลเกี่ยวกับผู้เสียภาษี:

- ชื่อเต็ม (สำหรับองค์กร);

- ชื่อเต็ม (เต็ม) และ TIN (สำหรับผู้ประกอบการรายบุคคล)

2. ชื่อและรหัสของหน่วยงานจัดเก็บภาษี

3. วันที่กำหนดจำนวนพนักงานโดยเฉลี่ย:

- 1 มกราคม 2019 - เพื่อให้ข้อมูลสำหรับปีปฏิทิน 2018;

- วันที่ 1 ของเดือนถัดจากเดือนแห่งการสร้าง (การปรับโครงสร้างองค์กร) - สำหรับองค์กร

4. การบ่งชี้จำนวนพนักงานโดยเฉลี่ย

หลังจากสร้างรายงานแล้วจะมีการลงนามโดยผู้ประกอบการแต่ละรายหรือหัวหน้าองค์กร

ต้องส่งเอกสารที่สมบูรณ์:

- IP - ณ สถานที่อยู่อาศัย;

- องค์กร - ณ สถานที่ลงทะเบียน

โปรดทราบว่าหากองค์กรมีแผนกแยกต่างหาก เอกสารจะต้องส่งในรูปแบบเดียวทั่วทั้งองค์กร

วิธีการส่งรายงานประจำปี 2562

คุณสามารถส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยไปยัง IFTS ในปี 2019 ด้วยวิธีต่อไปนี้:

- ส่วนตัว (โดยไปที่ IFTS)

- ผ่านตัวแทน.

- บนกระดาษ.

- ในรูปแบบอิเล็กทรอนิกส์ (พร้อมลายเซ็นดิจิทัลขั้นสูง)

- ทางไปรษณีย์ของรัสเซีย (พร้อมคำอธิบายของไฟล์แนบ)

หากมีพนักงานมากกว่า 100 คน จะต้องส่งรายงานในรูปแบบอิเล็กทรอนิกส์ หากมีน้อยกว่า จะอนุญาตให้ส่งเป็นกระดาษได้

กฎทั่วไปในการกำหนดจำนวนพนักงานโดยเฉลี่ย

เมื่อคำนวณจำนวนพนักงานโดยเฉลี่ยควรเน้นที่ "คำแนะนำในการกรอกรายงานทางสถิติ" เอกสารได้รับการอนุมัติโดย Rosstat Order No. 428 ลงวันที่ 28 ตุลาคม 2013 ในการคำนวณเพื่อกรอกรายงานคุณต้องใช้สูตรพิเศษ พื้นฐานสำหรับการบัญชีของพนักงานคือใบบันทึกเวลา

1. สูตรคำนวณจำนวนพนักงานพาร์ทไทม์:

จำนวนพนักงานที่ทำงานนอกเวลาหรือเต็มเวลาคำนวณแยกกัน เพื่อจุดประสงค์นี้ จำนวนวันทำงานทั้งหมดต่อเดือนถูกกำหนดโดยใช้สูตรต่อไปนี้:

โปรดทราบว่าระยะเวลาของวันทำงานขึ้นอยู่กับจำนวนชั่วโมงทำงานต่อสัปดาห์ที่องค์กรกำหนด ตัวอย่างเช่น:

- ด้วยการทำงานหกวันต่อสัปดาห์ - 6.67 ชั่วโมง

- ด้วยการทำงานห้าวันต่อสัปดาห์ (40 ชั่วโมง) - 8 ชั่วโมง

2. สูตรคำนวณจำนวนพนักงานประจำ:

ในการคำนวณจำนวนพนักงานโดยเฉลี่ยที่ทำงานตลอดทั้งเดือน คุณควรใช้สูตรต่อไปนี้:

3. ในการกำหนดจำนวนพนักงานโดยเฉลี่ยสำหรับปีปฏิทินที่ผ่านมา คุณต้องคำนวณจำนวนพนักงานที่ทำงานในแต่ละเดือนของรอบระยะเวลารายงาน (ปี) แล้วหารตัวเลขผลลัพธ์ด้วย 12

ขั้นตอนนี้เกี่ยวข้องกับผู้ประกอบการและองค์กรแต่ละรายที่ไม่ได้ดำเนินการตลอดปี 2018 ด้วย

เราเพิ่มว่าคนงานบางประเภท ไม่รวมเป็นจำนวนเฉลี่ย เช่น

- ผู้หญิงที่ลาเพื่อเลี้ยงดูบุตร;

- งานพาร์ทไทม์ภายนอก

- ลูกจ้างลาหยุดเรียนโดยไม่ได้รับค่าจ้าง

พนักงานภายใต้สัญญาจ้าง;

ตั้งแต่ปี 2018 ตามคำแนะนำใหม่ของ Rosstat No. 722 ลงวันที่ 22 พฤศจิกายน 2017 จนถึงจำนวนพนักงานโดยเฉลี่ย ต้องรวม:

- บุคคลที่ลาเพื่อเลี้ยงดูบุตร ถ้าพวกเขาทำงานนอกเวลาหรือทำงานจากที่บ้านขณะรับเงินสงเคราะห์บุตร

- บุคคลไร้สัญชาติซึ่งปฏิบัติงานและให้บริการตามสัญญากฎหมายแพ่ง

นอกจากนี้ เมื่อคำนวณตัวบ่งชี้ คุณสามารถใช้กฎการปัดเศษ (หากตัวเลขไม่ใช่จำนวนเต็ม) นั่นคือหากผลลัพธ์ที่ได้รับน้อยกว่า 0.5 หน่วยก็ไม่ควรนำมาพิจารณา ตัวบ่งชี้ที่ 0.5 หน่วยขึ้นไปต้องปัดเศษเป็นจำนวนเต็มที่ใกล้เคียงที่สุด

ตัวอย่างการคำนวณจำนวนพนักงานโดยเฉลี่ย

มาดูตัวอย่างการคำนวณจำนวนพนักงานโดยเฉลี่ยในปี 2561 สำหรับผู้ประกอบการรายบุคคล

ตัวอย่างที่ 1: การคำนวณจำนวนพนักงานทรัพย์สินทางปัญญาโดยเฉลี่ยสำหรับปี 2561

บริษัทมีพนักงานประจำ 15 คน ตั้งแต่วันที่ 1 ถึง 17 มกราคม เมื่อวันที่ 18 มกราคม พนักงานใหม่ได้รับการว่าจ้าง ดังนั้นจำนวนทั้งหมดภายในสิ้นเดือนจึงเป็น 16 คน

ขั้นตอนการคำนวณ

จำนวนพนักงาน IP เฉลี่ยเดือนมกราคม 2561 = (15 คน x 17 วัน + 16 คน x 14 วัน) / 31 = (255 + 224) / 31 = 15.45

ตัวบ่งชี้นี้ไม่จำเป็นต้องปัดเศษและจำนวนพนักงานโดยเฉลี่ยสำหรับเดือนอื่น ๆ ของปีคำนวณในลักษณะเดียวกันและหารด้วย 12:

15.45 + 6 + 4.35 + 4.65 + 5.1 + 5.3 + 3.7 + 4.25 + 4.75 + 3.8 + 4.25 + 5.0 = 66.6 / 12 = 5.55 = 6 คน

นั่นคือในปี 2561 จำนวนพนักงาน IP โดยเฉลี่ยคือ 6 คน ตัวเลขนี้จะต้องรวมอยู่ในรายงาน

ความรับผิดชอบในการไม่ส่งแบบฟอร์ม

หากผู้ประกอบการหรือองค์กรไม่ส่งรายงานในรูปแบบของ KND 1110018 ให้ใช้รหัสภาษี (มาตรา 126 วรรค 1) และประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย (ส่วนที่ 1 ของข้อ 15.6) อาจถูกปรับเป็นจำนวนเงิน 200 ถึง 500 รูเบิล

นอกจากนี้ยังสามารถถูกปรับที่หัวหน้าองค์กร (จาก 300 ถึง 500 รูเบิล)

เอกสารตัวอย่างสามารถพบได้ที่นี่:

เนื้อหาได้รับการปรับปรุงตามกฎหมายปัจจุบันเมื่อ 10/25/2018

นอกจากนี้ยังอาจมีประโยชน์:

ข้อมูลมีประโยชน์หรือไม่? บอกเพื่อนและเพื่อนร่วมงาน

เรียนผู้อ่าน! เอกสารของไซต์ไซต์มีไว้สำหรับวิธีการทั่วไปในการแก้ปัญหาด้านภาษีและกฎหมาย แต่แต่ละกรณีมีความแตกต่างกัน

หากคุณต้องการทราบวิธีแก้ปัญหาเฉพาะของคุณ โปรดติดต่อเรา รวดเร็วและฟรี! คุณยังสามารถปรึกษาทางโทรศัพท์: MSK - 74999385226 เซนต์ปีเตอร์สเบิร์ก - 78124673429 ภูมิภาค - 78003502369 ต่อ 257

ตัวแทนธุรกิจเกือบทั้งหมดจำเป็นต้องแจ้ง Federal Tax Service เกี่ยวกับจำนวนพนักงานโดยเฉลี่ย เมื่อใดที่จะส่งเอกสารดังกล่าวรายงานบังคับสำหรับใครและจะเกิดอะไรขึ้นในกรณีที่ไม่มี

รหัสภาษีของสหพันธรัฐรัสเซียมีรายชื่อบุคคลที่จำเป็นต้องรายงาน SSC รวมถึงองค์กรธุรกิจทั้งหมด รวมถึงผู้ประกอบการเอกชน

ข้อยกเว้นคือผู้ประกอบการรายบุคคลที่ไม่มีพนักงาน สำหรับพวกเขา คำถามที่ว่าเมื่อไรจะมอบจำนวนเฉลี่ยอาจไม่มีเลย การไม่มีพนักงานทำให้พวกเขาไม่สามารถส่งรายงานไปยัง Federal Tax Service ได้เลย แต่ถ้าองค์กรอยู่ในสถานการณ์เช่นนี้ จะต้องนำรายงาน ณ สถานที่ที่ลงทะเบียนเป็นศูนย์

ในกรณีใดบ้างที่พวกเขาส่งมอบ?

การรู้ว่าใครควรส่งข้อมูลเกี่ยวกับจำนวนพนักงานไม่เพียงพอ นอกจากนี้ยังจำเป็นต้องกำหนดเส้นตายในการส่งรายงานจำนวนพนักงานโดยเฉลี่ยอย่างถูกต้อง ความต้องการอาจเกิดขึ้นได้ในหลายกรณี:

- บริษัทเพิ่งจดทะเบียน

- เมื่อสิ้นปีปฏิทิน

ทั้งสองตัวเลือกมีกำหนดเวลาของตนเอง ซึ่งนิติบุคคลและบุคคลจะต้องได้รับคำแนะนำจาก

กำหนดเวลาสำหรับองค์กรใหม่

เฉพาะบริษัทที่จดทะเบียนเท่านั้นควรแจ้ง Federal Tax Service เกี่ยวกับจำนวนพนักงานก่อนเป็นอันดับแรก ดังนั้นหลายคนจึงไม่ทราบว่ามีการส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยเมื่อใด ต้องทำก่อนวันที่ 20 ของเดือนถัดไปถัดจากเดือนที่บริษัทจดทะเบียน

คุณต้องคำนึงถึงเฉพาะพนักงานที่ได้รับการว่าจ้างก่อนวันที่ 1 ของเดือนที่ส่งรายงาน

ตัวอย่าง. Intrade LLC จดทะเบียนเมื่อวันที่ 24 ตุลาคม 2017 จ้างพนักงาน 2 คนในวันที่ 30 ตุลาคมและพนักงาน 1 คนในวันที่ 3 พฤศจิกายน จำนวนเฉลี่ยถึงวันที่ควรยื่นในสถานการณ์เช่นนี้คืออะไร? ต้องคำนึงถึงพนักงานเพียง 2 คนเนื่องจากจะรับเฉพาะพนักงานก่อนวันที่ 1 พฤศจิกายน ควรส่งรายงานไปยัง IFTS ณ สถานที่ลงทะเบียนขององค์กรก่อนวันที่ 20 พฤศจิกายน 2017

กำหนดส่งรายงานประจำปี

ทั้งบริษัทใหม่และบริษัทที่ก่อตั้งมายาวนานส่งรายงานประจำปีของ ASC กำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยสำหรับพวกเขาเหมือนกัน - จนถึงวันที่ 20 มกราคมของปีถัดไป คุณต้องแสดงข้อมูลสำหรับปีปฏิทิน กล่าวคือ รายงานดังกล่าวมีข้อมูลเกี่ยวกับพนักงานตั้งแต่วันที่ 1 มกราคมถึง 31 ธันวาคมของปีดังกล่าว

สำหรับปี 2017 ข้อมูลจะได้รับการยอมรับจาก Federal Tax Service จนถึงวันที่ 20 มกราคม 2018 ถึงจุดนี้ คุณจะต้องทำการคำนวณที่จำเป็นทั้งหมด และกำหนดส่งรายงานจำนวนพนักงานเฉลี่ยปี 2559 สิ้นสุดวันที่ 20 มกราคม 2560

ความรับผิดชอบต่อความล้มเหลวในการจัดหา SSC

การละเมิดกำหนดเวลาในการส่งรายงานคุกคามองค์กรและผู้ประกอบการแต่ละรายด้วยค่าปรับ นอกจากนี้ นิติบุคคลจะต้องจ่ายเงินแม้ว่าจะไม่มีพนักงานสำหรับรอบระยะเวลารายงานก็ตาม หากผู้ประกอบการแต่ละรายได้รับการยกเว้นไม่ให้ส่งการรายงานที่เป็นศูนย์ LLCs จะต้องจัดทำรายงานภายในระยะเวลาที่กำหนดในรูปแบบกระดาษหรืออิเล็กทรอนิกส์

ตัวอย่างเช่น หากกำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยในปี 2559 ถูกละเมิด ค่าปรับสำหรับสิ่งนี้จะเกิดขึ้นโดย:

- องค์กรเองในจำนวน 200 รูเบิล;

- ผู้จัดการหรือผู้รับผิดชอบ - 300 ถึง 500 รูเบิล

หากผู้ประกอบการรายบุคคลไม่ได้จัดทำรายงานพร้อมพนักงาน จะถูกปรับ 200 รูเบิล เมื่อคำนวณจำนวนพนักงานโดยเฉลี่ย ผู้ประกอบการไม่จำเป็นต้องคำนึงถึงตัวเอง เพราะเขาไม่ทำงาน แต่ประกอบธุรกิจ ดังนั้นหากเขาไม่มีพนักงานอีกต่อไป เขาก็ไม่จำเป็นต้องส่งรายงานไปยัง Federal Tax Service ณ สถานที่ที่ลงทะเบียน

ข้อมูลที่คุณระบุเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยนั้นจำเป็นสำหรับการรักษาสถิติและการควบคุมธุรกิจของคุณโดยสำนักงานสรรพากร ผู้ตรวจภาษีเขตยอมรับรายงานเกี่ยวกับจำนวนบุคลากรในรายการเฉลี่ยสำหรับปีปฏิทินก่อนหน้า (มาตรา 80 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ไฟล์ 2 ไฟล์

- ส่งภายในวันที่ 20 มกราคมของปีปัจจุบัน

- ผู้ประกอบการรายบุคคลที่ทำงานโดยไม่มีพนักงานตั้งแต่ปี 2557 ได้รับการยกเว้นจากการส่งมอบตัวเลขเฉลี่ย

- สาขาของบริษัทต่างประเทศจะต้องส่งเอกสารการรายงานนี้ด้วย

Tax Inspectorate ยอมรับรายงานที่มีข้อมูลที่ชัดเจนซึ่งจารึกไว้ด้วยหมึกสีดำ แบบฟอร์มที่เต็มไปด้วยรูปแบบสีอื่น ๆ จะไม่ได้รับการพิจารณา เขียนข้อมูลในเซลล์และแถวให้อ่านง่ายที่สุด เจ้าหน้าที่ภาษีไม่ควรรู้สึกเหมือนนักกราฟิค

หากคุณเป็นผู้ใช้คอมพิวเตอร์ขั้นสูง โปรดกรอกแบบฟอร์มโดยใช้ซอฟต์แวร์แก้ไข เจ้าหน้าที่สรรพากรยอมรับแบบฟอร์มที่พิมพ์โดยกรอกแบบอักษร 18 Courier New

รหัส TIN, KPP และหน่วยงานจัดเก็บภาษี

แต่ละบริษัทมีคุณสมบัติการบัญชีของตัวเอง เมื่อกรอกข้อมูลในฟิลด์หมายเลขประจำตัวผู้เสียภาษี (ย่อมาจาก TIN) ซึ่งถูกกำหนดให้กับนิติบุคคลและบุคคล ให้เริ่มป้อนหมายเลขรหัสจากเซลล์สี่เหลี่ยมด้านซ้ายสุด คอลัมน์จุดตรวจมีไว้สำหรับองค์กรเท่านั้น บุคคลธรรมดาไม่จำเป็นต้องกรอกข้อมูลในฟิลด์นี้

โปรดทราบ! หากรหัสของคุณมีตัวเลขน้อยกว่าเซลล์ ก่อนอื่นคุณต้องป้อนศูนย์ จากนั้นจึงป้อนค่าดิจิทัลของ TIN รหัสของสำนักงานสรรพากรของไซต์ของคุณประกอบด้วยตัวเลขสี่หลักเสมอ

ชื่อองค์กร

ทำให้ตัวเองเติมบล็อคได้ง่ายขึ้นเล็กน้อยหากทำได้ ในช่องเกี่ยวกับชื่อหน่วยงานจัดเก็บภาษี ไม่จำเป็นต้องกรอกชื่อเต็ม เป็นที่ชัดเจนว่าไม่มีที่ว่างมากพอที่จะเข้าสู่ทุกสิ่ง ย่อชื่อ - ป้อนตัวย่อตามกฎที่ยอมรับโดยทั่วไป

สิ่งสำคัญ! กฎการทำให้เข้าใจง่ายนี้ใช้ไม่ได้กับการกรอกชื่อองค์กรของคุณ ต้องเขียนชื่อบริษัทให้ครบถ้วนตามเอกสารทางกฎหมาย

ข้อมูลเกี่ยวกับผู้ประกอบการ

ผู้ประกอบการแต่ละรายป้อนชื่อเต็มอย่างชัดเจนโดยไม่มีตัวย่อ หากตัวแทนส่งเอกสาร คุณต้องกรอกข้อมูลในคอลัมน์ที่เหมาะสมพร้อมชื่อนามสกุลและข้อมูลในเอกสารที่พิสูจน์ตัวตนของเขา

รายละเอียดที่สำคัญอื่น ๆ

เกี่ยวกับตัวบ่งชี้ตัวเลขตัวเลขที่คำนวณได้เพียงอย่างเดียวของรายงานอาจเป็นจำนวนรายการเฉลี่ยสำหรับปีที่แล้ว จะต้องป้อนเป็นจำนวนเต็ม เพื่อการนับข้อมูลที่แม่นยำ ให้ใช้ .

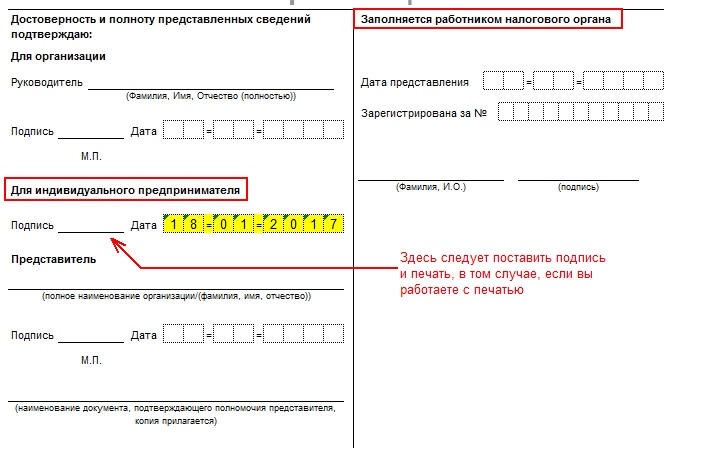

เราใส่วันที่. ต้องส่งแบบฟอร์มที่กรอกโดยเคร่งครัด จนถึงวันที่ ๒๐ มกราคม ของปีปัจจุบัน. อย่าลืมระบุในรายงานว่าข้อมูลถูกส่งในวันที่ 1 มกราคม อย่าให้วันที่จริงของรายงานหลอกคุณ ในกรณีที่บริษัทอยู่ระหว่างการปรับโครงสร้างองค์กร ให้ส่งรายงานก่อนวันที่ยี่สิบของเดือนถัดไปหลังจากเสร็จสิ้นกระบวนการทั้งหมด ตัวอย่างเช่น หากบริษัทของคุณได้รับการจัดระเบียบใหม่ในเดือนมีนาคม ต้องส่งรายงานจำนวนพนักงานภายในวันที่ 20 เมษายน

เรากรอกเฉพาะช่องของเรา. ผู้เสียภาษีไม่ควรปีนเข้าไปในกลุ่มที่มีไว้สำหรับตัวแทนของการตรวจสอบ

จะส่งแบบฟอร์มรายงานที่เสร็จสิ้นได้อย่างไร?

เมื่อคอลัมน์ทั้งหมดของแบบฟอร์มเสร็จสมบูรณ์ จะต้องเซ็นชื่อด้วยตนเอง ภายใต้เงื่อนไขนี้เท่านั้น ผู้ตรวจจะยอมรับรายงานประจำปีของคุณเพื่อประกอบการพิจารณา คุณไม่จำเป็นต้องไปแสดงตัวที่สำนักงานสรรพากรเพื่อยื่นเอกสาร ให้ส่งเป็นจดหมายล้ำค่าพร้อมคำบอกกล่าว แน่นอน ตามวันที่ตราไปรษณียากร

คำแนะนำที่เป็นประโยชน์!นักธุรกิจที่มีประสบการณ์ซึ่งไม่ชอบยืนเฉยๆ ในทางเดินที่แออัดยัดเยียดของสำนักงานสรรพากร ขอแนะนำให้แนบแบบฟอร์มสินค้าคงคลังของเอกสารที่แนบมาซึ่งรับรองโดยตราประทับที่ทำการไปรษณีย์ เจ้าหน้าที่ตรวจภาษีจะตรวจสอบอีกครั้งว่ามีเอกสารครบถ้วน

จะเกิดอะไรขึ้นหากคุณส่งข้อมูลข้างต้นล่าช้า?

สำหรับการยื่นล่าช้าหรือเพิกเฉยต่อการส่งรายงานการควบคุมภาษีของกิจกรรมทางธุรกิจ คุณเสี่ยงต่อการถูกปรับเป็นจำนวนเงินประมาณ 200 รูเบิล. กรณีที่เลวร้ายที่สุดคือการลงโทษทางปกครอง

บริษัทและผู้ประกอบการทั้งหมดที่ดำเนินธุรกิจโดยมีส่วนร่วมของบุคลากรที่ได้รับการว่าจ้างในปี 2560 ภายในวันที่ 22 มกราคม 2561 จะต้องส่งแบบฟอร์ม “ข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปีปฏิทินก่อนหน้า” ต่อสำนักงานสรรพากรของตน นอกจากนี้ ในระหว่างปี 2561 บริษัทที่จัดตั้งขึ้นใหม่จะต้องส่งแบบฟอร์มนี้

เมื่อใดจะรายงานจำนวนปี 2560 ในปี 2561

กำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยไปยัง IFTS ระบุไว้ในวรรค 3 ของมาตรา 80 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

นี่เป็นรายงานฉบับแรกในช่วงแคมเปญการรายงานประจำปี ก่อนหน้านี้ จะมีเฉพาะ SZV-M ในเดือนธันวาคม (กำหนดเส้นตายคือวันที่ 15 มกราคม) จริงอยู่ เพื่อความสะดวก รายงานนี้สามารถส่งได้ก่อนกำหนดในเดือนธันวาคม เว้นแต่จะมีความมั่นใจว่าข้อมูลเกี่ยวกับพนักงานจะไม่เปลี่ยนแปลง FIU อนุญาตให้ส่งรายงานรายเดือนนี้ล่วงหน้า

เลื่อนกำหนดส่งรายงานเลขประจำปี 2560 ออกไป

ในเดือนมกราคม 2018 วันที่ 20 เป็นวันเสาร์ที่ไม่ทำงาน ดังนั้นรายงานสำหรับปี 2017 สามารถส่งได้ในวันทำการถัดไป - วันจันทร์ที่ 22 มกราคม (ข้อ 7 มาตรา 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แต่ถึงวันสุดท้ายเราขอแนะนำว่าอย่ารอช้า ยิ่งกว่านั้นในช่วงเวลาเดียวกัน - จนถึงวันที่ 20 มกราคมรวมนั่นคือโดยคำนึงถึงวันหยุดสุดสัปดาห์ - จนถึงวันที่ 22 มกราคมจะต้องส่งแบบฟอร์ม 4-FSS สำหรับปี 2560 ไปยังกองทุนประกันสังคม งานก็จะเยอะหน่อยๆ

ในระหว่างปี 2018 บริษัทที่สร้างใหม่ (จัดระเบียบใหม่) จะต้องส่งข้อมูลจำนวนพนักงานภายในวันที่ 20 ของเดือนที่สร้างนิติบุคคล (จัดโครงสร้างใหม่)

ตัวอย่างเช่น หากบริษัทก่อตั้งขึ้นในเดือนมกราคม 2018 นักบัญชีจะต้องส่งแบบฟอร์มดังกล่าวเป็นครั้งแรกภายในวันที่ 20 กุมภาพันธ์ 2018 หากเดือนเกิดของบริษัทคือเดือนเมษายน 2018 แบบฟอร์มจะถูกส่งไม่เกินวันที่ 21 พฤษภาคม (รวมวันหยุดสุดสัปดาห์) เป็นต้น

ใครมีสิทธิไม่ยื่นรายงานจำนวนประชากร

ข้อมูลสำหรับปีที่ผ่านมา (ส่ง) มาจากสำนักงานสรรพากรโดยทุกบริษัทโดยไม่มีข้อยกเว้น เช่นเดียวกับผู้ประกอบการรายบุคคลซึ่งไม่ได้ประกอบธุรกิจเพียงลำพังแต่มีพนักงานจ้างตามสัญญาจ้างงาน หากพ่อค้าไม่มีพนักงานในปี 2560 เขาทำงานคนเดียวคุณสามารถลืมเกี่ยวกับรายงานนี้ - เขาไม่ยอมแพ้

กรณีจดทะเบียนบริษัทระหว่างปี 2561 จะต้องส่งรายงานจำนวนพนักงานชุดแรก (พร้อมรายละเอียดการกรอก) ให้เร็วที่สุดในเดือนหน้า เราได้กล่าวถึงวันที่ที่แน่นอนข้างต้นแล้ว ผู้ประกอบการไม่ได้รับผลกระทบจากกฎนี้ ใช้กับบริษัทเท่านั้น ผู้ประกอบการรายบุคคลหากพวกเขาส่งข้อมูลก็ต่อเมื่อมีพนักงานและเมื่อสิ้นปีการทำงานเท่านั้น

จะเกิดอะไรขึ้นหากไม่ส่งแบบฟอร์ม

สำหรับการส่งข้อมูลล่าช้า ผู้เสียภาษีอาจถูกปรับ 200 รูเบิล (ข้อ 1 มาตรา 126 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) นอกจากนี้ยังเป็นไปได้ที่การลงโทษทางการเงินสำหรับเจ้าหน้าที่ - ปรับ 300 ถึง 500 รูเบิล (ข้อ 1 ข้อ 15.6 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

การลงโทษพูดตรงไปตรงมามีขนาดเล็ก แต่ไม่มีใครต้องการปัญหาที่ไม่จำเป็นกับหน่วยงานกำกับดูแล ดังนั้นจึงมีเหตุผลที่จะไม่ทำลายกำหนดเวลา ยิ่งไปกว่านั้น คุณยังต้องคำนวณตัวบ่งชี้จำนวนพนักงานโดยเฉลี่ย ซึ่งมักจำเป็นสำหรับงานบัญชี รวมทั้งเพื่อวัตถุประสงค์ในการรวบรวมและยื่นภาษีและรายงานอื่นๆ

ความสนใจ! หากผู้ประกอบการที่ดึงดูดพนักงานออกจากธุรกิจอย่างเป็นทางการ คุณยังคงต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในปีที่ผ่านมา ไม่มีข้อยกเว้นที่นี่ มิฉะนั้น "ความเงียบ" จะถือเป็นการละเมิดซึ่งคุกคามด้วยค่าปรับข้างต้น (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 30 มีนาคม 2017 ฉบับที่ 03-02-08 / 18588)

จะรับแบบฟอร์มรายงานเกี่ยวกับจำนวนพนักงานเฉลี่ยได้ที่ไหน?

แบบฟอร์มรายงานจำนวนพนักงานโดยเฉลี่ยจะเหมือนกันสำหรับทุกคน ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 29 มีนาคม 2550 หมายเลข MM-3-25 / 174 เป็นแบบฟอร์มนี้ที่คุณกรอกในปี 2561 ตามผลประกอบการปี 2560 รวมถึงในกรณีของการจัดตั้งบริษัทใหม่

กระดานค่อนข้างเรียบง่าย และมันอยู่ในหน้าเดียวเท่านั้น บางทีอาจไม่พบการรายงานที่กระชับกว่านี้

วิธีการกรอกรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย

ใน "ส่วนหัว" ของเอกสาร จำเป็นต้องมี TIN ขององค์กรหรือผู้ประกอบการและจุดตรวจขององค์กร ในสองเซลล์สุดท้ายของฟิลด์ "TIN" ให้ใส่ขีดกลางหรือในสองตัวแรก - ศูนย์ (00) ไม่มีคำแนะนำที่แน่นอนในเรื่องนี้ คุณสามารถเริ่มต้นตัวเลือกที่โปรแกรมการรายงานทางบัญชีของคุณเสนอให้คุณ

บรรทัด "ส่งไปที่ ____"

บรรทัด "เป็นตัวแทนใน ____" จำเป็นสำหรับชื่อและรหัสของสำนักงานสรรพากรที่ควบคุมคุณ

หากส่งรายงานในปี 2018 สำหรับปีที่แล้ว 2017 ในบรรทัด "จำนวนพนักงานเฉลี่ย ณ วันที่ ____" ให้เขียน 01.01 และใส่ปีปัจจุบัน - 2018 ตัวเลขเฉลี่ยจะแสดงเป็นหน่วยทั้งหมด เมื่อต้องการทำเช่นนี้ ตัวเลขเศษส่วนจะถูกปัดเศษตามกฎทั่วไป วิธีการกรอกในบรรทัดที่สอดคล้องกัน - จากซ้ายไปขวาหรือในทางกลับกันจากขวาไปซ้าย - ไม่ได้ระบุไว้โดยตรงทุกที่เช่นกัน ปรากฎว่าคุณสามารถเลือกตัวเลือกใดก็ได้และจะถูกต้องตามกฎหมาย ตามกฎทั่วไป ให้ขีดฆ่าเซลล์ว่าง

ใครบ้างที่ต้องรับรอง ข้อมูลในจำนวนพนักงานโดยเฉลี่ย

แบบฟอร์มลงนามโดยหัวหน้า บริษัท ที่เสียภาษี (ผู้ประกอบการ) หรือตัวแทนของเขา แสตมป์ หากมี

นอกจากการลงนามแล้ว อย่าลืมใส่วันที่อนุมัติรายงานและชื่อเต็มของผู้ลงนามในรายงานด้วย

หากตัวแทนของผู้เสียภาษีรายงานโดยผู้รับมอบฉันทะ บรรทัดสุดท้ายของแบบฟอร์มควรมีรายละเอียดของเอกสารดังกล่าว ควรแนบสำเนามากับรายงาน มิฉะนั้น การยอมรับรายงานอาจถูกปฏิเสธ

ตัวชี้วัดใดที่จะรวมไว้ในรายงาน

ชื่อของเอกสารพูดสำหรับตัวเอง ตัวบ่งชี้หลักที่นักบัญชีสะท้อนให้เห็นในรายงานนี้คือจำนวนพนักงานโดยเฉลี่ย

ในแบบฟอร์มตามผลลัพธ์ของปี 2560 จะเป็นจำนวนพนักงานเฉลี่ย ณ วันที่ 01/01/2018

ในแบบฟอร์มที่ส่งระหว่างปี 2018 โดยองค์กรที่สร้างขึ้นใหม่ จำนวนพนักงานเฉลี่ยจะถูกระบุในวันแรกของเดือนถัดจากเดือนที่สร้าง (การจัดโครงสร้างใหม่) ดังนั้น หากธุรกิจจดทะเบียนในเดือนมกราคม 2561 คุณต้องใส่วันที่ 02/01/2018 หากวันเกิดของบริษัทตรงกับเดือนเมษายน เท่ากับ 05/01/2018 เป็นต้น

วิธีคำนวณอินดิเคเตอร์สำหรับรายงานประจำปี 2561

คำนวณจำนวนพนักงานโดยเฉลี่ยในปี 2018 ตามคำสั่งใหม่ของ Rosstat ลงวันที่ 22 พฤศจิกายน 2017 ฉบับที่ 772 คำแนะนำที่มีอยู่ในพระราชบัญญัตินี้มีตัวอย่างประกอบสำหรับสถานการณ์ที่เป็นไปได้ทั้งหมด ดังนั้นอย่าลืมดูกฎเหล่านี้ในกรณีที่มีความกำกวมก่อน

ในปี 2560 เราจำได้ว่าคำสั่งของ Rosstat ลงวันที่ 26 ตุลาคม 2558 หมายเลข 498 มีผลใช้บังคับ แต่ทุกปี ลำดับจะไม่เปลี่ยนแปลงอย่างมาก

จะต้องส่งข้อมูลเกี่ยวกับหมายเลขทางอิเล็กทรอนิกส์ในกรณีใดบ้าง?

ในกรณีของข้อมูล รูปแบบการรายงานทางอิเล็กทรอนิกส์เป็นสิ่งจำเป็น หากจำนวนพนักงานเฉลี่ยมากกว่า 100 คน กล่าวคือใช้กฎทั่วไป ตัวอย่างเช่น "simplifiers" ทั้งหมดมีสิทธิ์ส่ง "ตัวเลข" ลงบนกระดาษ ท้ายที่สุดมันเป็นไปได้ที่จะใช้ระบอบการเก็บภาษีแบบง่ายตามกฎปัจจุบันก็ต่อเมื่อจำนวนพนักงานเฉลี่ยไม่เกิน 100 คน

ตัวอย่างการกรอกแบบฟอร์มสำหรับปี 2560

ดังที่เราได้กล่าวไปแล้วจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2560 คำนวณในวันแรกของปีใหม่ - 1 มกราคม วันที่นี้ระบุไว้ในแบบฟอร์มในตัวอย่างของเรา นอกจากนี้ยังจะอยู่ในรายงานของทุกบริษัทสำหรับปี 2560 ตัวบ่งชี้ในตัวอย่างคือ 15 คน

บริษัทและนักธุรกิจจะต้องส่งไปยัง IFTS รายงานจำนวนคนโดยเฉลี่ย กำหนดเส้นตายสำหรับปี 2560ปีและความแตกต่างบางประการสำหรับองค์กรที่สร้างขึ้นใหม่จะกล่าวถึงในบทความของเรา

คุณสมบัติเอกสาร

กฎหมายกำหนดให้ทุกองค์กรและผู้ประกอบการเอกชนที่ใช้บุคลากรที่ได้รับการว่าจ้างในกิจกรรมของตนส่งไปยังหน่วยงานด้านภาษี ข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย กำหนดเวลาต้องปฏิบัติตามอย่างเคร่งครัด

เอกสารนี้มีข้อมูลเกี่ยวกับจำนวนหน่วยพนักงานที่ทำงานในองค์กรในระหว่างปีที่รายงาน กรอกแบบฟอร์ม KND 1110018 ซึ่งมีข้อมูลต่อไปนี้:

- ชื่อองค์กร / ชื่อเต็ม ผู้ประกอบการรายบุคคล (ไม่มีตัวย่อ);

- วันที่, รายงานจำนวนพนักงานเฉลี่ยจะครบกำหนดเมื่อใด;

- ชื่อและรหัสของ IFTS ที่ส่งรายงาน

- ชื่อเต็ม. และลายเซ็นของหัวหน้าองค์กร

- พิมพ์ (ถ้ามี)

เอกสารประกอบด้วยหน้าเดียวซึ่งดูเหมือนการคืนภาษี

ขั้นตอนการกรอกก็ไม่ยาก สิ่งสำคัญคือการคำนวณตัวบ่งชี้และสังเกตอย่างถูกต้อง

ต้องส่งข้อมูลในแบบฟอร์มที่ใช้เมื่อปีที่แล้ว เขาไม่ได้เปลี่ยนไป และเมื่อกรอกคุณจะได้รับคำแนะนำจากจดหมายของ Federal Tax Service No. ChD-6-25/353 มีคุณลักษณะของการกรอกรายละเอียดจำนวนหนึ่ง

ทำไมต้องบริจาค

จำเป็นต้องส่งรายงานที่เป็นปัญหาไปยังผู้ตรวจสอบภาษีเพื่อให้สามารถตรวจสอบการปฏิบัติตามข้อกำหนดของกฎหมายภาษีได้ ตัวอย่างเช่น ตัวบ่งชี้ของจำนวนคนเฉลี่ยจะบอกพวกเขา:

- ไม่ว่าองค์กรจะเล็กหรือใหญ่จริงๆ

- ไม่ว่าจะเป็นการอนุญาตให้ยื่นแบบแสดงรายการภาษีแบบพิมพ์ ฯลฯ

ในขณะเดียวกันก็เป็นสิ่งสำคัญที่จะปฏิบัติตาม เงื่อนไขการส่งมอบจำนวนพนักงานโดยเฉลี่ย. เพราะมิฉะนั้นหน่วยงานด้านภาษีจะออกค่าปรับและคำนวณจำนวนเงินที่ต้องชำระใหม่ซึ่งควรไปที่คลังจากองค์กรเฉพาะผู้ประกอบการแต่ละราย

ใครต้องยื่น

ส่งไปยังหน่วยงานภาษี ณ สถานที่จดทะเบียนตามที่กำหนด วันที่ครบกำหนดสำหรับค่าเฉลี่ยการรายงานควร:

- นิติบุคคล - โดยไม่คำนึงถึงรูปแบบทางกฎหมายของพวกเขา

- พ่อค้าใช้แรงงานจ้าง

- บุคคลที่ประกอบอาชีพส่วนตัวและทำสัญญาจ้างแรงงาน (พรักาน ทนายความ ฯลฯ)

ความแตกต่างที่สำคัญ: นิติบุคคลทั้งหมดต้องทราบและปฏิบัติตาม กำหนดเวลาในการส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยโดยไม่คำนึงถึงการมี / ไม่มีพนักงานในขณะที่พวกเขาส่งมอบโดยไม่ล้มเหลว

วิธีรับประทาน

มี 2 วิธีในการส่งเอกสารไปยังสำนักงานสรรพากร:

- อิเล็กทรอนิกส์.

การดำเนินการจะดำเนินการในบัญชีส่วนตัวของคุณบนเว็บไซต์ทางการของ Federal Tax Service - www.nalog.ru ข้อมูลเกี่ยวกับ เมื่อไหร่ควรหาค่าเฉลี่ยจะมาถึงในข้อความระบบ

2. ในรูปแบบสิ่งพิมพ์

สามารถนำรายงานฉบับสมบูรณ์มาที่สำนักงานสรรพากรด้วยตนเองหรือส่งโดย Russian Post

ความสนใจ:วิธีที่สองเหมาะสำหรับหน่วยงานทางเศรษฐกิจที่มีจำนวนพนักงานเฉลี่ยน้อยกว่า 100 คน เมื่อตัวบ่งชี้เกินขีดจำกัดนี้ จะต้องส่งข้อมูลในรูปแบบอิเล็กทรอนิกส์เท่านั้น

โปรดทราบว่าเอกสารที่เป็นปัญหาไม่ใช่การคืนภาษี สิ่งสำคัญคือต้องรู้ให้แน่ชัด เมื่อส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยสังเกตกำหนดเวลาและทำการคำนวณที่จำเป็นอย่างถูกต้อง

สิ่งที่เป็น กำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยในปี 2561

บริษัทที่ดำเนินการและผู้ประกอบการที่จ้างแรงงานส่งหนังสือรับรองของ จำนวนพนักงานเฉลี่ย - ไม่เกินวันที่ 22 มกราคม 2018(เลื่อนจาก 20.01 เพราะวันเสาร์) มันถูกนำเสนอต่อสำนักงานสรรพากร ณ สถานที่พำนักของผู้ค้าการลงทะเบียนของนิติบุคคล

มีบางสถานการณ์ เมื่อใดที่จะส่งมอบจำนวนพนักงานโดยเฉลี่ยในช่วงเวลาอื่น ลองพิจารณารายละเอียดเพิ่มเติม

บริษัทใหม่

ในรัสเซีย องค์กรใหม่เปิดทุกวันอย่างแท้จริง ในขณะเดียวกัน ทั้งองค์กรขนาดใหญ่และขนาดเล็ก (ไม่ว่ารูปแบบทางกฎหมายและขนาด) ที่จดทะเบียนแล้วในเดือนมกราคม 2018 ไม่จำเป็นต้องส่งข้อมูลสำหรับปี 2560

ค่อนข้างมีเหตุผลว่า กำหนดเวลาการส่งมอบจำนวนพนักงานเฉลี่ยสำหรับองค์กรใหม่ในกรณีนี้ตรงกับวันที่ 20 กุมภาพันธ์ 2018 (ซึ่งจะเป็นวันอังคาร) นั่นคือสิ่งที่กฎหมายภาษีกล่าวว่า แล้วบนหลักการเดียวกัน คือ เดือนแห่งการสร้างสรรค์ ตามด้วยเดือนที่ส่งข้อมูลเรื่องจำนวนบุคลากร

IP ใหม่

บุคคลจำนวนมากพยายามสร้างธุรกิจของตนเองเพื่อให้บริการในด้านต่างๆ ของกิจกรรม การลงทะเบียนเป็นผู้ประกอบการรายบุคคลเปิดโอกาสมากมาย แต่ยังบังคับให้คุณปฏิบัติตามพิธีการบางอย่าง นักธุรกิจที่วางแผนจะใช้แรงงานจ้างเป็นส่วนหนึ่งของกิจกรรมควรรู้ เมื่อใดที่จะส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย.

ดังนั้น เมื่อได้รับใบรับรองผู้ประกอบการในปี 2560 รายงานที่เป็นปัญหาจะถูกส่งไปยัง IFTS ภายในวันที่ 22 มกราคม 2018

การชำระบัญชี: ถึงวันที่เท่าไหร่คือจำนวนเฉลี่ยควรไปที่ IFTS

การยุติกิจกรรมอาจไม่เกี่ยวข้องกับการล้มละลายเสมอไป บางครั้งทำเพื่อให้ได้สถานะทางกฎหมายที่สูงขึ้นและขยายขีดความสามารถ และไม่ว่าจะด้วยเหตุผลใดก็ตาม เมื่อปิดผู้ประกอบการรายบุคคลหรือชำระบัญชีองค์กร ไม่เพียงแต่ต้องแจ้งการตัดสินใจอย่างเป็นทางการต่อหน่วยงานด้านภาษีเท่านั้น แต่ยังต้องมอบชุดเอกสารบางชุดด้วย เมื่อกำหนดจำนวนคนเฉลี่ยในสถานการณ์ที่คล้ายกัน?

กฎหมายกำหนดระยะเวลา:ไม่เกินวันที่ยกเลิกการลงทะเบียนจริง ใบรับรองและเอกสารที่จำเป็นทั้งหมดจะถูกส่งไปยัง IFTS ณ สถานที่พำนักของผู้ประกอบการแต่ละรายที่ตั้งของ บริษัท

การปรับโครงสร้างองค์กร: เมื่อใดที่จะมอบจำนวนเฉลี่ยขององค์กรที่สร้างขึ้นใหม่

ไม่มีแนวคิดของ "องค์กรที่สร้างขึ้นใหม่" ในกฎหมายของรัสเซีย แต่ในทางปฏิบัติ ยังรวมถึงบริษัทที่ได้รับการจดทะเบียนใหม่เป็นนิติบุคคลด้วย เช่น หลังการปรับโครงสร้างองค์กร

วิสาหกิจดังกล่าวยังส่งใบรับรองจำนวนพนักงาน สำหรับ สำหรับองค์กรที่สร้างขึ้นใหม่กำหนดเส้นตายสำหรับการส่งมอบจำนวนพนักงานเฉลี่ย– ไม่เกินวันที่ 20 ของเดือนถัดจากเดือนที่เปิด

ตัวอย่าง

สถานการณ์

ในระหว่างการปรับโครงสร้างองค์กรของ Guru LLC เมื่อวันที่ 6 กุมภาพันธ์ 2018 Guru-M LLC ถูกแยกออกจากองค์ประกอบ ในเวลาเดียวกัน บริษัทแรกยังคงมีอยู่ และบริษัทใหม่จ้างคน 13 คน เมื่อใดที่จะส่งจำนวนพนักงานเฉลี่ยขององค์กรที่สร้างขึ้นใหม่?

การตัดสินใจ

ฝ่ายบริหารของ Guru-M LLC ต้องส่งข้อมูลไม่เกินวันที่ 20 มีนาคม 2018 หากตัวเลขยังคงอยู่จนถึงจุดนี้ เอกสารระบุว่า - 13

เมื่อไม่มีพนักงานและกิจกรรม

กรณีหยุดกิจกรรมชั่วคราว ขาดบุคลากร บริษัทฯ ไม่ติดภาระผูกพันในการส่ง จำนวนพนักงานโดยเฉลี่ย เมื่อไหร่จะยอมแพ้, รายงานหนังสือกระทรวงการคลังฉบับที่ 03-02-07 / 1-285 ปี 2551 : เงื่อนไขทั่วไปถูกต้อง นั่นคือไม่เกินวันที่ 22 มกราคม 2018 สำหรับรอบระยะเวลา 2017

"ความแตกแยก"

สาขา สำนักงานตัวแทน ฯลฯ จะถูกลบออกจากบริษัทแม่และมีสถานที่ทำงานประจำ พวกเขาทำงานส่วนหนึ่งขององค์กรหลัก นี่คือข้อแตกต่างที่สำคัญระหว่างหน่วยงานที่แยกจากกัน สิ่งที่เป็น กำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยสำหรับโครงสร้างดังกล่าว?

ดังนั้น: ข้อมูลจะไม่ถูกส่งแยกกันสำหรับแต่ละสาขาหรือแผนกอื่นๆ พวกเขาจะสะสมโดยองค์กรหลัก จากข้อมูลที่เก็บรวบรวมเกี่ยวกับบุคลากร เธอคำนวณตัวบ่งชี้แล้วส่งข้อมูลที่เป็นแบบเดียวกันไปยัง IFTS

วิธีการคำนวณ

เป็นสิ่งสำคัญมากไม่เพียงเท่านั้น วันที่ครบกำหนดสำหรับจำนวนพนักงานเฉลี่ยสำหรับปี 2560แต่ยังรวมถึงวิธีการคำนวณตัวบ่งชี้นี้อย่างถูกต้อง กฎนี้กำหนดขึ้นตามคำสั่งของ Rosstat ปี 2015 หมายเลข 498

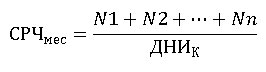

เมื่อคำนวณสัมประสิทธิ์ แต่ละเดือนของปีรายงานจะถูกนำมา นี่คือสูตรพื้นฐาน:

เดือนกลาง- จำนวนพนักงานโดยเฉลี่ย ณ สิ้นเดือน

น 1 , น 2 ... น n- จำนวนพนักงานที่ทำงานในวันแรกหรือวันสุดท้ายของเดือน

DAYS ถึง- จำนวนวันตามปฏิทินของเดือน

เป็นผลให้ค่าที่ได้รับสำหรับแต่ละเดือนจะถูกสรุปและหารด้วย 12: นี่คือวิธีการกำหนดค่าเฉลี่ยสำหรับปีที่รายงาน

ตัวอย่าง

Guru LLC จัดทำรายงานเกี่ยวกับ จำนวนพนักงานเฉลี่ยสำหรับปี 2560 (วันที่ส่งมอบถึงวันที่ 22 มกราคม 2561) จำเป็นต้องกำหนดตัวบ่งชี้ประจำปีตามข้อมูลจากตาราง

| เดือน | จำนวนพนักงานโดยเฉลี่ยที่ทำงานในหนึ่งเดือน |

| มกราคม | 17 |

| กุมภาพันธ์ | 21 |

| มีนาคม | 20 |

| Apekl | 20 |

| พฤษภาคม | 20 |

| มิถุนายน | 18 |

| กรกฎาคม | 20 |

| สิงหาคม | 22 |

| กันยายน | 25 |

| ตุลาคม | 21 |

| พฤศจิกายน | 22 |

| ธันวาคม | 19 |

ความรับผิดในการยื่นล่าช้า

สำหรับการละเมิด วันที่ครบกำหนดสำหรับจำนวนพนักงานเฉลี่ยสำหรับปี 2560ความรับผิดชอบมีให้ แต่ละกรณีมีโทษปรับ 200 รูเบิล บนพื้นฐานของวรรค 1 ของศิลปะ 126 แห่งรหัสภาษี และเจ้าหน้าที่สามารถกู้คืนได้ 300 - 500 รูเบิล (มาตรา 15.6 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

ความล้มเหลวในการให้ข้อมูลเกี่ยวกับจำนวนบุคลากรหรือการละเมิดกำหนดเวลาสำหรับการส่งไม่ใช่พื้นฐานสำหรับการปิดกั้นเงินในบัญชี

ตอนนี้ชัดเจนแล้วว่าทำไมการรู้และสังเกตจึงสำคัญ กำหนดเวลาในการส่งข้อมูลจำนวนพนักงานโดยเฉลี่ยในปี 2561. ซึ่งจะช่วยไม่เพียงแค่หลีกเลี่ยงค่าปรับ แต่ยังรับประกันการรักษาสถานะภาษี (เช่น ระบบภาษีแบบง่าย)