Program 1C Accounting 8.3 to bardzo wygodne narzędzie do prowadzenia dokumentacji księgowej w przedsiębiorstwie, pomoże zarówno początkującemu księgowemu, jak i doświadczonemu księgowemu nie popełniać błędów podczas prowadzenia dokumentacji.

Rozważmy kwestię rejestrowania i odpisywania paliw i smarów w organizacji i krok po kroku odzwierciedlajmy działania księgowego w programie.

Po pierwsze, jeśli w bilansie firmy figuruje działający samochód (lub kilka), to list przewozowy należy wypełniać codziennie na każdą jednostkę (maksymalnie raz w miesiącu). Kierowca lub mechanik wyświetla informacje o samochodzie, trasie, normalnym i rzeczywistym zużyciu benzyny.

Po drugie, standardy zużycia benzyny są obliczane przez księgowego dla każdego samochodu na podstawie standardów Ministerstwa Transportu i ustalane na zamówienie przedsiębiorstwa.

Po trzecie, odbiór paliwa i smarów odbywa się na podstawie podstawowych dokumentów: faktury od dostawcy (jeśli została zawarta umowa) lub raportu zaliczkowego, jeśli kierowca tankuje samochód za gotówkę.

Algorytm działań księgowego w programie 1C Accounting 8.3

- Rejestracja odbioru paliw i smarów. Postępuj zgodnie ze ścieżką: /Zakupy/ - /Paragony (akty, faktury) - przycisk „Paragony” - Towar (faktura)

Z dokumentu podstawowego jakim jest faktura wpisujemy dane: numer i datę faktury, nazwę kontrahenta, umowę (jeśli istnieje), magazyn, nazewnictwo. Sprawdź konta księgowe, konto księgowe powinno mieć numer 10.03.

W lewym dolnym rogu zapisz fakturę od dostawcy.

Przy pomocy ikony możesz przeglądać transakcje wygenerowane na podstawie zaksięgowanego dokumentu

.JPG)

Jeżeli zaliczka została przekazana dostawcy, dodawany jest wpis „Zaliczka offsetowa”. Dt60.02 Kt 60.01

.JPG)

- Odpis paliwa i smarów na podstawie listu przewozowego

Odpisów należy dokonać według przeliczonej stawki

.JPG)

.JPG)

- Odbicie odpisu paliwa i smarów. Podążaj ścieżką: /Magazyn/ - /Magazyn/ - Zapotrzebowania-faktury- przycisk „Utwórz”

Należy zsumować zużycie dla wszystkich listów przewozowych dla danego kierowcy i pojazdu i wpisać ilość całkowitą w kolumnie ilość.

.JPG)

Po zaksięgowaniu dokumentu tworzymy bilans dla rachunku 10.03 i porównujemy pozostałą benzynę z listem przewozowym wystawionym na ostatni dzień miesiąca.

/ „Encyklopedia księgowa „Profirosta”

@2017

20.06.2017

Informacje na stronie są wyszukiwane za pomocą następujących zapytań: Kursy księgowego w Krasnojarsku, Kursy księgowe w Krasnojarsku, Kursy księgowego dla początkujących, 1C: Kursy księgowe, Kształcenie na odległość, Szkolenia księgowe, Szkolenia Wynagrodzenia i kadry, Zaawansowane szkolenia dla księgowych, Rachunkowość dla początkujących

Usługi księgowe, deklaracje VAT, deklaracje zysków, księgowość, raportowanie podatkowe, usługi księgowe Krasnojarsk, audyt wewnętrzny, raportowanie OSN, raportowanie statystyczne, raportowanie funduszu emerytalnego, usługi księgowe, outsourcing, raportowanie UTII, księgowość, wsparcie księgowe, świadczenie usług księgowych, pomoc dla księgowy, Raportowanie przez Internet, Sporządzanie deklaracji, Potrzebny księgowy, Polityka rachunkowości, Rejestracja przedsiębiorców indywidualnych i spółek z oo, Podatki dla przedsiębiorców indywidualnych, 3-NDFL, Organizacja rachunkowości

Rozliczanie paliw i smarów zgodnie z listami przewozowymi - 2018-2019 (dalej - PL) musi być odpowiednio zorganizowane w każdej organizacji. Pozwoli przywrócić porządek i kontrolować zużycie zasobów materialnych. Najbardziej odpowiednim zastosowaniem PL jest rozliczanie benzyny i oleju napędowego. Rozważmy bardziej szczegółowo algorytm księgowania i rozliczania podatków paliw i smarów za pomocą listów przewozowych.

Pojęcie paliw i smarów

Paliwa i smary obejmują paliwa (benzyna, olej napędowy, gaz płynny, sprężony gaz ziemny), smary (oleje silnikowe, przekładniowe i specjalne, smary) oraz płyny specjalne (hamulcowe i chłodzące).

Co to jest list przewozowy

List przewozowy to podstawowy dokument rejestrujący przebieg pojazdu. Na podstawie tego dokumentu można określić zużycie benzyny.

Organizacje, dla których głównym przedmiotem działalności jest użytkowanie pojazdów, muszą skorzystać z formularza PL zawierającego dane określone w Rozdziale II Rozporządzenia nr 152 Ministra Transportu z dnia 18 września 2008 roku.

Masz wątpliwości co do prawidłowości kapitalizacji lub spisania składników majątku trwałego? Na naszym forum uzyskasz odpowiedź na każde pytanie, które budzi Twoje wątpliwości. Można na przykład doprecyzować, jaki jest podstawowy wskaźnik zużycia paliwa zalecany przez Ministerstwo Transportu.

O najnowszych wymaganiach Ministerstwa Transportu dotyczących obowiązkowych danych w listach przewozowych przeczytasz w materiałach:

- „Poszerzono listę obowiązkowych danych listu przewozowego”;

- „Od 15 grudnia 2017 r. list przewozowy będzie wystawiany na nowym formularzu”;

- Listy przewozowe: od 1 marca 2019 r. obowiązuje procedura wydawania zmian.

W przypadku organizacji korzystających z samochodu do celów produkcyjnych lub zarządczych możliwe jest opracowanie PL z uwzględnieniem wymogów ustawy „O rachunkowości” z dnia 6 grudnia 2011 r. Nr 402-FZ.

Przykład zamówienia na zatwierdzenie łodzi podwodnej można znaleźć.

W praktyce organizacje często korzystają z PL, które zostały zatwierdzone Dekretem Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 28 listopada 1997 r. nr 78. W tej uchwale obowiązują formularze PL w zależności od typu pojazdu (na przykład formularz 3 dla pasażera samochód, formularz 4-P dla ciężarówki).

Przedstawiono obowiązkowe dane oraz procedurę wypełniania listów przewozowych .

O ostatnich zmianach możesz dowiedzieć się w formie listu przewozowego z naszych rozmów w grupie VK .

Listy przewozowe muszą być rejestrowane w rejestrze listów przewozowych. Rozliczanie listów przewozowych oraz paliw i smarów jest ze sobą powiązane. W organizacjach nie zajmujących się transportem samochodowym PL można sporządzać z taką regularnością, że możliwe jest potwierdzenie zasadności wydatku. Zatem organizacja może wystawiać DP raz na kilka dni lub nawet na miesiąc. Najważniejsze jest potwierdzenie wydatków. Takie wnioski zawarte są na przykład w piśmie Ministerstwa Finansów Rosji z dnia 04.07.2006 nr 03-03-04/1/327, uchwała Federalnej Służby Antymonopolowej Obwodu Wołga-Wiatka z dnia 27.04.2009 nr A38-4082/2008-17-282-17-282.

Rozliczenie zużycia paliwa na liście przewozowym

Jeśli przeanalizujemy formularze PL zawarte w Uchwale nr 78, zobaczymy, że zawierają one specjalne kolumny przeznaczone do odzwierciedlenia obrotu paliwami i smarami. Wskazuje, ile paliwa znajduje się w zbiorniku, ile zostało wydane i ile jeszcze pozostało. Za pomocą prostych obliczeń określa się ilość zużytego paliwa.

Jeśli przejdziemy do zarządzenia nr 152 Ministerstwa Transportu, wówczas wśród obowiązkowych szczegółów łodzi podwodnej nie będzie wymogu odzwierciedlenia ruchu paliwa. W takim przypadku dokument musi zawierać wskazania prędkościomierza na początku i na końcu podróży, co pozwoli określić liczbę kilometrów przejechanych przez pojazd.

Jeżeli PL jest opracowywany samodzielnie przez organizację i nie zawiera informacji o zużyciu paliw i smarów, a jedynie dane o liczbie przejechanych kilometrów, standardową ilość zużytych paliw i smarów można obliczyć na podstawie zarządzenia Ministerstwa Transportu Rosji z dnia 14 marca 2008 r. nr AM-23-r. Zawiera normy zużycia paliwa dla różnych marek pojazdów oraz wzory służące do obliczania zużycia.

Zatem na podstawie PL obliczany jest faktyczny lub standardowy odpis paliwa i smarów. Obliczone w ten sposób dane służą uwzględnieniu w rachunkowości.

Jednak w niektórych przypadkach użycie PL do uwzględnienia zużycia paliwa jest niemożliwe. Na przykład, gdy piły łańcuchowe, ciągniki prowadzone i inny podobny sprzęt specjalny są tankowane benzyną. W takich przypadkach stosuje się ustawę o odpisach paliw i smarów.

Przykładową ustawę o odpisywaniu paliw i smarów można obejrzeć na naszej stronie internetowej.

Rozliczanie paliw i smarów

Podobnie jak wszystkie zapasy, paliwa i smary rozliczane są w księgowości według kosztów rzeczywistych. Wydatki wliczane do kosztów rzeczywistych wskazane są w dziale II PBU 5/01.

Przyjęcie paliw i smarów do rozliczenia może nastąpić na podstawie paragonów ze stacji benzynowych dołączonych do raportu zaliczkowego (jeżeli kierowca zakupił paliwo za gotówkę) lub na podstawie odcinków kuponów (jeżeli benzyna została zakupiona za pomocą kuponów). Jeżeli kierowca kupuje benzynę za pomocą karty paliwowej, rozliczenie paliwa i smarów na kartach paliwowych odbywa się na podstawie raportu firmy wydającej kartę. Odpisu paliwa i smarów można dokonać następującymi metodami (sekcja III):

- po średnim koszcie;

- według kosztu pierwszego nabycia zapasów (FIFO).

PBU 5/01 przewiduje inny sposób odpisu – po koszcie jednostki. Ale w praktyce nie ma to zastosowania do odpisywania paliwa i smarów.

Najczęstszym sposobem odpisania paliwa i smarów jest koszt średni, gdy koszt pozostałego materiału dodaje się do kosztu jego odbioru i dzieli przez łączną kwotę pozostałej części i odbioru w naturze.

Odpis paliw i smarów na podstawie listów przewozowych (księgowość)

Do rozliczenia paliw i smarów przedsiębiorstwo korzysta z konta 10, osobnego subkonta (w planie kont - 10-3). Obciążenie tego rachunku służy do otrzymania paliwa i smarów, a kredyt do odpisu.

W jaki sposób odpisywane jest paliwo i smary? Za pomocą opisanych powyżej algorytmów obliczana jest ilość zużytego paliwa i smarów (rzeczywista lub standardowa). Ilość tę mnoży się przez koszt jednostki, a otrzymaną kwotę odpisuje się, księgując: Dt 20, 23, 25, 26, 44 Kt 10-3.

Odpis benzyny na podstawie listów przewozowych (księgowość podatkowa)

Jeśli przy odpisywaniu paliwa i smarów w rachunkowości wszystko jest dość proste, wówczas ujęcie tych wydatków w rachunkowości podatkowej rodzi pytania.

Pytanie 1: w jakich wydatkach należy uwzględnić paliwo i smary? Są tu 2 opcje: wydatki materialne lub inne. Według sub. 5 s. 1 szt. 254 Ordynacji podatkowej Federacji Rosyjskiej paliwa i smary zalicza się do kosztów materiałowych, jeżeli są wykorzystywane na potrzeby technologiczne. Paliwo i smary zalicza się do pozostałych wydatków, jeżeli są wykorzystywane do utrzymania pojazdów służbowych (podpunkt 11 ust. 1 art. 264 Ordynacji podatkowej Federacji Rosyjskiej).

WAŻNY! Jeżeli główna działalność organizacji związana jest z transportem towarów lub osób, wówczas paliwo i smary są kosztami materialnymi. Jeśli pojazdy są wykorzystywane jako pojazdy służbowe, wówczas paliwo i smary stanowią inne wydatki.

Pytanie drugie: czy w ramach rachunkowości podatkowej należy normalizować koszty odpisów paliw i smarów? Odpowiedź na to pytanie można znaleźć łącząc szczegóły listu przewozowego i norm prawnych:

- PL oblicza rzeczywiste zużycie paliwa i smarów. Ordynacja podatkowa Federacji Rosyjskiej nie zawiera bezpośrednich wskazań, że wydatki na paliwo i smary należy uwzględniać w rachunkowości podatkowej wyłącznie zgodnie z aktualnymi standardami.

- PL zawiera informacje wyłącznie o rzeczywistym przebiegu. Jednakże paliwa i smary można obliczać zgodnie z rozporządzeniem nr AM-23-r, którego ust. 3 zawiera wskazanie, że ustalone przez nie normy służą m.in. do obliczeń podatkowych. Ministerstwo Finansów Rosji w swoich pismach (np. z dnia 06.03.2013 nr 03-03-06/1/20097) potwierdza, że rozporządzenie nr AM-23-r może być stosowane do ustalenia zasadności kosztów oraz określić koszty paliwa i smarów w rachunkowości podatkowej według standardów pomnożonych przez przebieg.

WAŻNY! W podatku rozliczanie paliw i smarów można przyjmować zarówno według faktycznego zużycia, jak i ilości obliczonej na podstawie norm.

W praktyce możliwa jest sytuacja, gdy organizacja korzysta z transportu, dla którego normy zużycia paliwa nie są zatwierdzone w Rozporządzeniu nr AM-23-r. Jednak w paragrafie 6 tego dokumentu znajduje się wyjaśnienie, że organizacja lub indywidualny przedsiębiorca może samodzielnie (przy pomocy organizacji naukowych) opracować i zatwierdzić niezbędne standardy.

Stanowisko Ministerstwa Finansów Rosji (patrz np. pismo z dnia 22 czerwca 2010 r. nr 03-03-06/4/61) jest takie, że przed opracowaniem standardów odpisu paliw i smarów w sposób naukowy organizacja, osoba prawna lub indywidualny przedsiębiorca może kierować się dokumentacją techniczną.

W Ordynacji podatkowej Federacji Rosyjskiej nie ma wyjaśnień, jak postępować w takiej sytuacji. W przypadkach, gdy organizacja niezależnie ustaliła standardy odpisywania paliwa i smarów, a po ich przekroczeniu uwzględniła ilość nadmiernego zużycia paliwa w rachunkowości podatkowej, inspekcja podatkowa może nie uznać tego za wydatek. W związku z tym może zostać naliczony dodatkowy podatek dochodowy. W tej sprawie sąd może z powodzeniem poprzeć stanowisko inspektoratu (patrz np. uchwała Sądu Administracyjnego Okręgu Północnego Kaukazu z dnia 25 września 2015 r. w sprawie nr A53-24671/2014).

O wysokości mandatów za brak listu przewozowego przeczytasz tutaj. artykuł .

Przykład odpisywania paliw i smarów za pomocą listów przewozowych

Jednym z najpowszechniejszych rodzajów paliw i smarów jest benzyna. Rozważmy przykład zakupu i odpisania benzyny.

Pervy LLC (z siedzibą w obwodzie moskiewskim) kupiła we wrześniu 2018 r. 100 litrów benzyny po cenie 38 rubli. bez VAT.

Jednocześnie na początku miesiąca spółka LLC posiadała zapasy benzyny tej samej marki w ilości 50 litrów po średnim koszcie 44 ruble.

Do zatankowania samochodu VAZ-11183 Kalina użyto benzyny w ilości 30 litrów. Organizacja wykorzystuje samochód do oficjalnego transportu personelu kierowniczego.

Organizacja stosuje średnie szacunki kosztów materiałów.

Rozliczanie paliw i smarówna wstępie

|

Ilość, pocierać. |

Operacja (dokument) |

||

|

Benzyna zarejestrowana (TORG-12) |

|||

|

VAT uwzględniony (faktura) |

Obliczamy średni koszt odpisu za wrzesień: (50 l × 44 ruble + 100 l × 38 rubli) / (50 l + 100 l) = 40 rubli.

Opcja 1.Rozliczanie paliw i smarówkiedy faktycznie został spisany

Na łodzi podwodnej dokonuje się następujących oznaczeń: paliwo w zbiorniku na początku rejsu – 10 litrów, wydane – 30 litrów, pozostałe po rejsie – 20 litrów.

Obliczamy rzeczywiste zużycie: 10 + 30 - 20 = 20 litrów.

Kwota do odliczenia: 20 l × 40 rub. = 800 rubli.

Opcja 2.Rozliczanie paliw i smarówpo odpisaniu zgodnie ze standardami

Oznaczenia przebiegu dokonywane są w PL: na początku rejsu – 2500 km, na końcu – 2550 km. Oznacza to, że przejechano 50 km.

W paragrafie 7 działu II zamówienia nr AM-23-r znajduje się wzór na obliczenie zużycia benzyny:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

gdzie: Q n - standardowe zużycie paliwa, l;

Hs – podstawowy wskaźnik zużycia paliwa (l/100 km);

S – przebieg pojazdu, km;

D jest współczynnikiem korygującym (jego wartości podano w Załączniku 2 do Zamówienia nr AM-23-r).

Zgodnie z tabelą w pod. 7.1 samochodem sprawia, że znajdziemy Hs. Jest równy 8 litrom.

Zgodnie z dodatkiem 2 współczynnik D = 10% (dla regionu moskiewskiego).

Obliczamy zużycie benzyny: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Kwota do odliczenia: 4,4 l × 40 rub. = 176 rubli.

Ponieważ samochód jest używany jako samochód służbowy, koszt rozliczenia paliwa i smarów w rozliczeniu podatkowym paliw i smarów będzie ujmowany jako pozostałe wydatki. Wysokość wydatków będzie równa kwotom zapisanym w księgach rachunkowych.

Wyniki

Paliwo i smary stanowią znaczącą pozycję wydatków w wielu organizacjach. Oznacza to, że księgowi muszą być w stanie prowadzić ewidencję paliw i smarów oraz uzasadniać te wydatki. Jednym ze sposobów określenia ilości zużytego paliwa i smarów jest korzystanie z listów przewozowych.

Za pomocą PL można nie tylko potwierdzić konieczność poniesienia wydatków produkcyjnych, ale także zarejestrować przebyty dystans przez samochód lub inny pojazd, a także określić wskaźniki umożliwiające wyliczenie ilości zużytych paliw i smarów.

Po ustaleniu rzeczywistej lub standardowej wielkości wykorzystania kwotę podlegającą odpisowi można obliczyć, mnożąc koszt jednostkowy przez objętość.

Rozliczenie paliw i smarów odpisanych w wyniku eksploatacji specjalnego sprzętu nie posiadającego licznika kilometrów może być prowadzone na podstawie ustawy o odpisach paliw i smarów.

Szczególną uwagę należy zwrócić na rozpoznawanie wydatków na paliwa i smary w ramach rachunkowości podatkowej.

Odpisywanie materiałów w rachunkowości to proces, który ma pewną specyfikę i odbywa się według ustalonych zasad. W tym artykule przyjrzymy się:

- jak odpisać materiały w 1C 8.3 Rachunkowość krok po kroku;

- zasady odpisywania materiałów biurowych, części zamiennych i materiałów produkcyjnych;

- co zrobić z materiałami eksploatacyjnymi o niskiej wartości;

- jaki dokument służy do odpisywania materiałów z użytkowania?

Przyjrzyjmy się odpisowi materiałów w 1C 8.3 na przykładzie artykułów piśmiennych sklasyfikowanych jako ogólne potrzeby biznesowe.

- papier „Snow Maiden” - 30 szt.;

- dziurkacz - 3 szt.;

- kalkulator - 3 szt.

Jak odpisać materiały jako ogólne materiały biznesowe, potrzebne jest w 1C 8.3. Uzupełnij dokument Zapytanie-faktura :

- W rozdziale;

- na podstawie dokumentu Paragon (akt, faktura) za pomocą przycisku Utwórz w oparciu o .

Na karcie Materiały wskazać zapasy przekazane na potrzeby organizacji i ich ilość:

- Konto zostanie uzupełnione automatycznie w zależności od ustawień w rejestrze informacyjnym Rachunki księgowe pozycji , ale można to zmienić ręcznie.

Na karcie Rachunek kosztów wskazać odpowiedni rachunek wydatków i jego analizy:

- Rachunek kosztów, na którym kumulują się koszty. W naszym przykładzie koszty zostaną uwzględnione w ogólnych wydatkach biznesowych zgodnie z rachunkowością, ponieważ materiały są odpisywane na ogólne potrzeby biznesowe.

- Podział kosztów , do którego uwalniane są materiały.

- Pozycja kosztowa , zgodnie z którym będą naliczane koszty Rodzaj konsumpcji - Koszty materiałów.

Publikacje zgodnie z dokumentem

Dokument generuje transakcje:

- Dt 26 Kt 10.01 - koszt materiałów odpisuje się w ciężar ogólnych kosztów działalności metodą Średnio.

Korekta kosztu spisanych materiałów do kosztu średnioważonego

Korekta kosztów odbywa się automatycznie, gdy jest wykonywana w sekcji Operacje - Zamknięcie okresu - Zamknięcie miesiąca.

Korektę kosztu przeniesienia do kosztu średnioważonego przeprowadza się jedynie w przypadku, gdy wpływy za zbyte zapasy występują w ciągu miesiąca od ich zbycia.

Dokument generuje księgowanie:

- Dt 26 Kt 10.01 - dostosowanie kosztu walcowania do kosztu średnioważonego.

Niuanse: odpis części zamiennych

Konto 10.05 „Części zamienne” uwzględnia części zamienne do napraw i wymiany zużytych części maszyn i urządzeń.

Jak odpisać części zamienne w 1C 8.3? Podobnie jak spisuje się ogólne materiały biznesowe: z dokumentem Zapytanie-faktura .

W takim przypadku najważniejsze jest ustalenie, za jakie koszty odpisywane są części zamienne i prawidłowe wypełnienie zakładki Rachunek kosztów .

Jeśli do usunięcia usterek używane są części zamienne, to zakładka Rachunek kosztów wypełnić w następujący sposób:

Na przykład, jeśli opony samochodu używanego do ogólnych celów służbowych zostaną odpisane, wówczas zakładka Rachunek kosztów wypełnić w ten sposób:

Rodzaj konsumpcji Wydatki - inne koszty, ponieważ koszty utrzymania transportu służbowego są uwzględniane w ramach innych (pośrednich) wydatków w Ordynacji podatkowej (klauzula 11, klauzula 1, art. 264 Ordynacji podatkowej Federacji Rosyjskiej).

Niuanse: odpis materiałów w trakcie budowy

Publikacje zgodnie z dokumentem

Dokument generuje transakcje

- Dt Kt – koszt materiałów uwzględnia się przy ustalaniu kosztu początkowego środków trwałych.

Odpis materiałów do produkcji

Istnieje kilka sposobów odpisywania materiałów do produkcji:

- dokument Zapytanie-faktura W rozdziale Produkcja – Wydanie produktu – Wymagania dotyczące faktury;

- W rozdziale Produkcja – Produkt Wyjście – raporty produkcyjne na zmianę.

Zapytanie-faktura

Dokument Zapytanie-faktura stosuje się, jeżeli materiały są odpisywane w całości do produkcji, bez podziału ich na określoną produkcję.

Organizacja produkuje obuwie damskie.

- półfabrykaty na podeszwy - 2000 szt.;

- tkanina - 500 m².

Rozliczenie odbywa się za pomocą subkonta Produkty Na koncie . Przy obliczaniu kosztu stosuje się planowany koszt gotowych produktów.

Polityka rachunkowości organizacji dotycząca przepisów dotyczących rachunkowości i rachunkowości ustala metodę odpisywania materiałów po średnim koszcie.

Uzupełnij dokument Zapytanie-faktura W rozdziale Magazyn - Magazyn - Zapotrzebowania-faktury.

Jeśli używasz subconto Produkty na koncie, a następnie odznacz Rachunek kosztów w zakładce „Materiały”. . Analizę tę można przeprowadzić wyłącznie na karcie Rachunek kosztów .

- na karcie Materiały podać informację o użytych materiałach, ich ilości i rozliczeniu;

- na karcie Rachunek kosztów

wypełnić:

- Rachunek kosztów- konto „Produkcja główna”, tj. rachunek, na którym ewidencjonowane są koszty bezpośrednie związane z wytworzeniem produktów;

- Grupy nomenklatury - rodzaj produktu, w naszym przykładzie Buty damskie;

- Wydatki - pozycja kosztowa Rodzaj zużycia w NU - Koszty materiałów;

- Produkty- gotowe produkty, do produkcji których użyte zostaną materiały.

Publikacje zgodnie z dokumentem

Dokument generuje transakcje:

- Dt Kt 10.01 - koszt materiałów odpisuje się w koszty wytworzenia metodą Średnio.

Jeżeli jesteś abonentem systemu BukhExpert8 to przeczytaj dodatkowy materiał na ten temat:

Raport produkcji zmianowej

Przy wyborze przyjrzyjmy się niuansom odpisywania materiałów.

23 stycznia wyprodukowano sandały damskie „Kate” (1000 par). Materiały są odpisywane do produkcji zgodnie ze specyfikacją nr 1, wskaźnik zużycia dla 1 pary:

- półfabrykaty na podeszwy - 2 szt .;

- tkanina - 0,5 m².

W naszym przypadku odpis odpisujemy już w momencie produkcji (dopuszczenia do produkcji).

Odzwierciedlenie zwolnienia lekarza rodzinnego w dokumencie Raport produkcji zmianowej W rozdziale Produkcja – Produkcja wyrobów – Raporty z produkcji zmianowej.

Proszę wskazać w dokumencie Rachunek kosztów, który uwzględnia koszty bezpośrednie i nazwę gotowego produktu.

W tym dokumencie materiały są spisywane na karcie Materiały. Jeśli wypełniłeś zakładkę Produkty Liczyć Dane techniczne , a następnie przyciskiem Wypełnić patka Materiały zostaną automatycznie uzupełnione danymi o użytych materiałach, ich ilości, rachunkach księgowych, pozycji kosztowej, produkcie i grupie towarowej.

Jeśli nie śledzisz kosztów produktów, ale w subconto Produkty nie został usunięty, to kolumna Produkty wypełni się automatycznie i należy go wyczyścić ręcznie.

Publikacje zgodnie z dokumentem

Dokument generuje transakcje:

- Dt 43 Kt - produkty są kapitalizowane;

- Dt Kt 10.01 - koszt materiałów odpisuje się w koszty wytworzenia metodą Średnio.

Jeżeli w ciągu miesiąca po spisaniu materiałów do magazynu będzie ich jeszcze więcej, wówczas obliczony koszt przy spisywaniu zapasów na koniec miesiąca.

Jeżeli jesteś abonentem systemu BukhExpert8 to zapoznaj się z dodatkowym materiałem

Krok 1. Wydanie środków na raportowanie

Najpierw przyjrzyjmy się, jak odzwierciedlić zakup paliwa i smarów przez pracownika za gotówkę w 1C 8.3. Przede wszystkim konieczne jest sformalizowanie emisji środków w raporcie. Służy do tego dokument Wydanie gotówki, który znajduje się w Banku i kasie → zakładka Dokumenty kasowe:

Przejdź do zakładki Dokumenty gotówkowe. Aby otworzyć dokument kliknij przycisk Wydaj:

Następnie należy ustawić typ transakcji: Wydanie osobie odpowiedzialnej:

Następnie należy podać organizację, datę, imię i nazwisko odbiorcy, kwotę, pozycję DDS (przepływy pieniężne) i konto księgowe. Wszystkie szczegóły są wybierane automatycznie z katalogów po kliknięciu ikony na końcu każdej linii. Przykład wypełnienia:

Po wypełnieniu dokumentu kliknij przycisk Wyślij, co spowoduje wygenerowanie zlecenia wydatku gotówkowego i wpisu księgowego Dt 71.01 Kt 50.01 w wysokości 2000 rubli.

Aby wyświetlić wydrukowany formularz rozliczenia gotówkowego należy kliknąć przycisk Drukuj, następnie Zlecenie wypłaty gotówki i uzyskać drukowaną formę dokumentu:

Krok 2. Kapitalizacja paliwa

Po otrzymaniu środków pracownik dokonał zakupu paliwa za gotówkę i złożył raport zaliczkowy do działu księgowości. Po zatwierdzeniu raportu wyprzedzającego następuje zaksięgowanie paliwa. W tym celu w 1C 8.3 należy wybrać pozycję menu Raport zaliczkowy na karcie Gotówka i bank:

Tworzymy nowy dokument: wskazujemy osobę odpowiedzialną, organizację i magazyn. W zakładce Zaliczki wprowadź dane dotyczące dokumentu Wypłata gotówki:

W zakładce Produkty wprowadź dane dotyczące zakupionych paliw i smarów, konto księgowe - 10.03. Podczas wysyłania dokumentu tworzona jest księga Dt 10.03 Kt 71.01 w wysokości 2000 rubli:

Przy zakupie za gotówkę kupujący będący osobą fizyczną otrzymuje paragon fiskalny. Na paragonie kasowym podatek VAT nie jest zaznaczony w osobnej linii. W zależności od tego ustalamy odpowiednie ustawienia w raporcie Zaliczka: bez VAT lub VAT 18%.

Jeśli sprzedający jest osobą prawną, wystawiany jest czek z naliczonym podatkiem VAT i faktura. Następnie zaznacz pole Faktura i wprowadź dane do faktury. W naszym przypadku zakup został dokonany bez podatku VAT.

Podczas publikowania dokumentu w 1C 8.3 generowane są transakcje, które zawsze można wyświetlić, klikając ikonę znajdującą się w każdym dokumencie. Tym samym zobaczymy wygenerowane transakcje dla tego dokumentu:

Jak prawidłowo przygotować raport z góry, cechy pracy z osobami odpowiedzialnymi w 1C 8.2 (8.3) omówiono w naszej lekcji wideo:

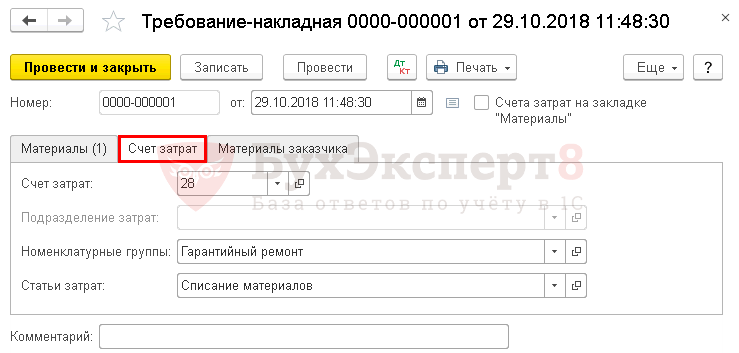

Krok 3. Odpisanie benzyny za pomocą listów przewozowych

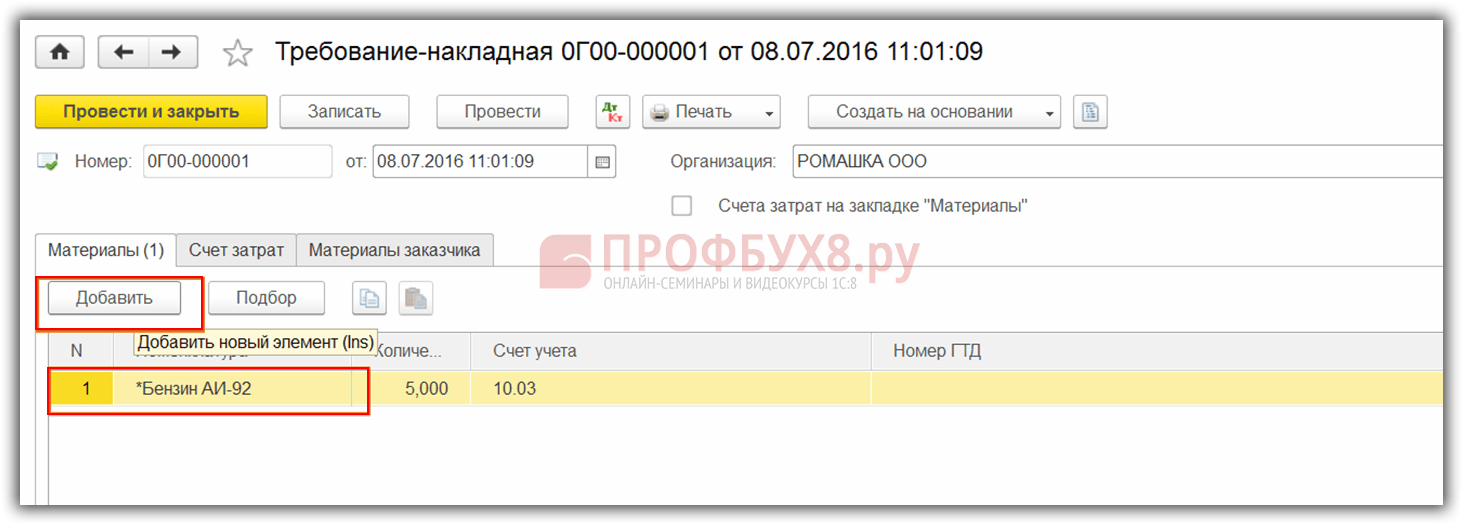

Kolejnym etapem jest odpisanie benzyny w 1C na konta wydatków. Odpis następuje na podstawie listu przewozowego. Aby to zrobić, w 1C 8.3 używany jest dokument, który znajduje się na karcie Produkcja:

W dokumencie należy wprowadzić magazyn i organizację. W tabeli dokumentów na zakładce Materiały dodaj wiersz z odpisywanym paliwem, podaj ilość i rachunek (10.03):

Na zakładce Konto kosztów wprowadź konto odpisów, pozycję kosztową i dział:

Zgodnie z przykładem przy wysyłaniu dokumentu tworzona jest księga Dt 44.01 Kt 10.03 w wysokości 2000 rubli. W ten sposób paliwo jest odpisywane.

Rozliczanie paliwa i smarów w 1C 8.3 za pomocą kart paliwowych

Krok 1. Przekazanie przedpłaty dostawcy

W przypadku zakupu paliw i smarów (benzyn) przy wykorzystaniu kart paliwowych, należy przede wszystkim wpłacić dostawcy zaliczkę w formie dokumentu. W tym celu należy skorzystać z pozycji Wyciągi bankowe znajdującej się w zakładce Bank i kasa:

I utwórz nowy dokument, klikając przycisk Odpisz:

Wysyłając ten dokument, księguje się Dt 60.02 Kt 51 w wysokości 100 000 rubli:

Krok 2. Odbiór karty paliwowej

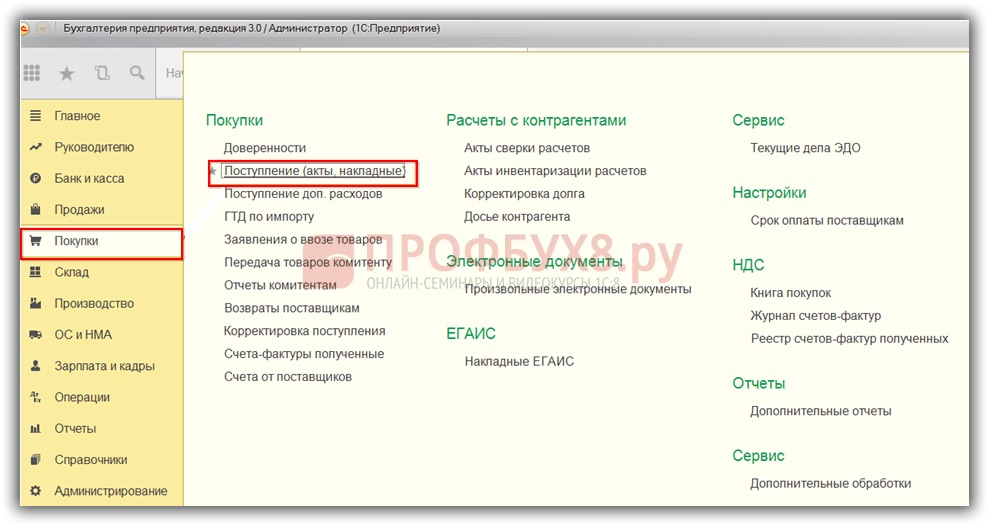

Kolejnym etapem jest otrzymanie karty paliwowej, która w 1C 8.3 jest sformalizowana dokumentem Odbiór (akty, faktury). Można go znaleźć w dziale Zakupy:

Utwórz dokument przyjęcia towaru. W polu Faktura umieszczamy numer i datę dokumentu dostawcy. Użyj przycisku Dodaj, aby dodać pozycję Karta paliwowa. Ustalamy ilość, cenę i dostawcę:

Jeżeli transakcja dotyczy podatku VAT, w lewym dolnym rogu wpisz numer i datę prezentowanej faktury i kliknij przycisk Zarejestruj:

Finalizując dokument uruchamiamy dokument przyciskiem Opublikuj i w efekcie otrzymujemy następujące transakcje:

W celu ilościowego rozliczenia kart paliwowych w 1C 8.3 karty są ujmowane na rachunku pozabilansowym 006 poprzez ręczne księgowanie za pośrednictwem dokumentu Transakcje wprowadzane ręcznie:

Krok 3. Przyjęcie paliwa i smarów do rozliczenia

Z reguły na koniec miesiąca dostawca składa dokumenty dotyczące faktycznie zatankowanego paliwa. Na ich podstawie paliwa i smary (paliwo) przyjmowane są do rozliczenia przy użyciu dokumentu Odbiór towarów i usług na rachunek 10.03. W tym celu utworzymy nowy dokument, wprowadzimy dostawcę, organizację, magazyn, umowę i dodamy wiersze do tabeli Produkty. Wypełniamy analogicznie jak przy odbiorze kart paliwowych:

Sprawdzamy transakcje, które powstają w momencie zaksięgowania dokumentu:

Krok 4. Odpisanie benzyny w 1C 8.3 zgodnie z listami przewozowymi

Na podstawie danych z listów przewozowych w 1C faktycznie zużyte paliwa i smary odpisuje się jako wydatki. W bazie danych 1C 8.3 operacja ta jest wykonywana za pośrednictwem dokumentu Faktura zapotrzebowania.

Przy odpisywaniu paliw i smarów na potrzeby nieprodukcyjne odpis paliwa odbywa się przy użyciu tego samego dokumentu Faktura prośba, ale w zakładce konta wydatków wskazujemy konto 91.02 i pozycję kosztową Nieprzyjęte do opodatkowania:

Podczas przewodzenia generowane jest okablowanie:

Krok 5. Monitorowanie pozostałego paliwa (benzyny) w magazynie

Aby kontrolować pozostałe paliwo w magazynie, w 1C 8.3 tworzymy bilans obrotów (SBV) zgodnie z kontem 10.3. Dokument znajduje się na zakładce Raporty:

Otwieramy SALT dla konta 10.3, ustawiamy parametry raportu: okres, wybór według pozycji, według ilości i generujemy SALT. Możesz wybierać według pozycji z katalogu za pomocą funkcji Znajdź, wpisując w oknie wyszukiwania słowo kluczowe Benzyna:

Biorąc pod uwagę obecność dużej liczby pojazdów, źródeł finansowania, różnego rodzaju działalności, a także jednostek zużywających paliwa i smary, instytucja stoi przed pilną potrzebą automatyzacji wystawiania listów przewozowych oraz prawidłowego odpisywania paliw i środków smarnych. smary.

W programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0, do rozliczania listów przewozowych dla różnych pojazdów, arkusz dla jednostek zużywających paliwa i smary zgodnie z normami, podsystem „ Rozliczanie paliw i smarów».

Aby rozpocząć korzystanie z możliwości rozliczania paliw i smarów w programie należy przejść do pozycji menu „ Administracja» - « Ustawianie parametrów księgowych» - « Podsystemy wyspecjalizowane" W tej zakładce musisz zaznaczyć pole „ Rachunkowość paliw i smarów» w celu odzwierciedlenia dokumentów w tym zakresie.

- « Normy obliczania zużycia paliwa dla jednostek" I " Normy obliczania zużycia paliwa przez pojazdy»;

- « Współczynniki korygujące w procentach" I " Wartości korekcyjne do obliczania wskaźników zużycia paliwa»;

- « Trasy pojazdów».

W pozycji menu „ Administracja» w miarę potrzeby uzupełniane są spisy rodzaju stosowanego paliwa, kart rejestracyjnych, tras autobusowych oraz kart paliwowych kierowców.

Przed utworzeniem listu przewozowego należy także uzupełnić dane dotyczące stawki zużycia pojazdu w karcie środków trwałych. Aby to zrobić, na karcie kliknij przycisk Przejdź, pojawi się rejestr informacji „ Ustawienia wskaźników zużycia paliwa dla pojazdów i jednostek».

Dziennik listów przewozowych i opodatkowania listów przewozowych znajduje się w pozycji menu „ Rezerwy materiałowe" Program umożliwia wypełnianie różnych rodzajów listów przewozowych w zależności od pojazdu. Rozważmy projekt listu przewozowego na samochód osobowy (formularz nr 3).

Na " Informacje ogólne» uzupełnione są informacje o pojeździe, kierowcy, dziale, pracowniku i organizacji, którymi dysponuje kierowca. Kartę licencyjną wypełnia się w przypadku, gdy prowadzenie pojazdu zgodnie z listem przewozowym jest działalnością licencjonowaną.

Na " Wyjazd» podaje dane o godzinie odjazdu pojazdu i wskazaniach prędkościomierza na początku dnia. Na dole listu przewozowego wskazane są osoby odpowiedzialne za wyjazd.

Następnie wypełnij pole „ Trasy» wskazanie tras pojazdów. Po uzupełnieniu podanych danych list przewozowy zostaje zapisany i wydrukowany w celu przedstawienia kierowcy. Pozostałe zakładki wypełniane są w programie po zwrocie pojazdu.

Na " Trasy» zostaną przekazane dodatkowe informacje dotyczące godziny wyjazdu i powrotu transportu oraz przebytego przebiegu. W " Powrót» wskazana jest data i godzina powrotu kierowcy, wskazania prędkościomierza pojazdu oraz osoby odpowiedzialne za powrót. Informacje o odbiorze, zużyciu i saldzie paliw i smarów wypełniane są w zakładce „ Paliwo" a na koniec dnia w zakładce zostanie uzupełniony wynik pracy kierowcy za zmianę w godzinach i przejechanych kilometrach " wyniki" W razie potrzeby możesz także wypełnić „ Inny».

Aby zarejestrować odpis paliwa i smarów na podstawie listu przewozowego, należy wpisać dokument „ Opodatkowanie listów przewozowych».

Podstawowe informacje na temat listu przewozowego, transportu, kierowcy i odczytu prędkościomierza w momencie wyjazdu będą już uzupełnione w zakładce „ Szczegóły listu przewozowego" Aby zatwierdzić dane początkowe na kolejnej zakładce należy wybrać przycisk Wypełnij odzwierciedlający trasę pojazdu zgodnie z listem przewozowym oraz stawkę wydatków na 100 kilometrów.

Standardowe zużycie paliwa i smarów przyjmuje się w następujący sposób:

Wynik = (0,01 * (podstawowy wskaźnik zużycia w transporcie x przebieg + wskaźnik zużycia na prace transportowe) + wskaźnik zużycia na pracę sprzętu specjalnego) x (1 + 0,01 x współczynniki korygujące) + wskaźnik zużycia na przejazdy wywrotką + wskaźnik zużycia na grzejniki /klimatyzatory, dla rozgrzania i czasu postoju + (Przebieg/Wartość kontrolna x Wartości korekcyjne).

Na " Obliczanie zużycia paliwa» podawane są informacje o stanach na wyjściu, przylocie oraz rzeczywistym zużyciu paliwa i smarów. Rzeczywiste zużycie paliwa i smarów porównywane jest ze zużyciem standardowym obliczonym ze wzoru i wyświetlane są dane dotyczące oszczędności/nadmiernego zużycia.

Dane dotyczące odzwierciedlenia kwot w rachunkowości są zapisane na karcie „ Odpis paliwa i smarów» - tutaj uwzględnia się nomenklaturę zapasów materiałowych, jednostkę miary, KFO, konto księgowe, KPS, MOL, obciążenie rachunku oraz ilość odpisanego paliwa i smarów.

Po wybraniu operacji standardowej „ Spisanie paliwa i smarów zgodnie z listem przewozowym» dokument « Opodatkowanie listu przewozowego» jest ewidencjonowana i księgowana, generując jednocześnie transakcje odpisu paliw i smarów.

Materiały , wydanie budżetowe, kwiecień 2018 r