Reprezentowanie dyspozycji deponenta rachunku (płatnika) skierowanej do jego banku w celu przekazania określonej kwoty na rachunek odbiorcy otwarty w tym lub innym banku.

Dokonując płatności w drodze poleceń płatniczych, bank zobowiązuje się w imieniu płatnika, kosztem środków znajdujących się na jego rachunkach, przelać określoną kwotę pieniędzy na rachunek osoby wskazanej przez płatnika w tym lub innym banku w terminie okres przewidziany przepisami prawa lub ustalony zgodnie z nimi, chyba że w umowie rachunku bankowego przewidziano krótszy okres.

Zlecenia płatnicze, za zgodą stron, mogą być pilne lub wyprzedzać harmonogram.

Pilne polecenia zapłaty stosowane są w następujących przypadkach:

- zaliczka, tj. płatność przed dostawą towarów, robót budowlanych, usług;

- płatność po wysyłce towaru, tj. poprzez bezpośredni odbiór towaru;

- częściowe płatności w przypadku dużych transakcji.

Zlecenie płatnicze może zostać opłacone w całości lub w części w przypadku braku środków na koncie płatnika, co jest odnotowane na dokumencie płatniczym.

Ryż. 4. Schemat rozliczeń zleceniami płatniczymi:- kupujący (płatnik środków) przekazuje bankowi polecenie zapłaty w czterech (lub pięciu) egzemplarzach i czwarty egzemplarz otrzymuje z powrotem jako paragon bankowy;

- bank obsługujący kupującego, na podstawie pierwszego egzemplarza polecenia zapłaty, pobiera środki z rachunku kupującego;

- bank obsługujący kupującego przesyła dwa egzemplarze polecenia zapłaty oraz środki do banku obsługującego sprzedającego;

- bank obsługujący sprzedającego, korzystając z drugiego egzemplarza polecenia wypłaty, uznaje środki pieniężne na rachunek sprzedającego (odbiorcy środków);

- Banki udostępniają swoim klientom wyciągi z rachunków bankowych.

Żądanie zapłaty

Wezwania do zapłaty – zamówienia(rys. 5) - żądanie dostawcy wobec kupującego zapłaty, na podstawie przesłanych mu dokumentów rozliczeniowych i przewozowych (listu przewozowego), kosztów dostarczonych w ramach umowy produktów, wykonanych prac i usług serwisantowi Bank. Wydane przez dostawcę. Płatnik ma obowiązek w terminie trzech dni przedstawić bankowi obsługującemu potwierdzenie wpłaty.

Płatnik, po ustaleniu możliwości zapłaty otrzymanego wezwania do zapłaty-zlecenia, przekazuje ten dokument obsługującemu go bankowi w celu przelania zaakceptowanej przez niego kwoty na rachunek bankowy sprzedającego. Zatem wezwanie-nakaz zapłaty stanowi żądanie sprzedającego skierowane do kupującego i polecenie kupującego skierowane do jego banku w celu dokonania płatności na podstawie dokumentów rozliczeniowych i wysyłkowych za dostarczone produkty.

- wysyłka produktów przez sprzedawcę;

- przekazanie wezwania do zapłaty-zlecenia wraz z dokumentami przewozowymi do banku obsługującego kupującego;

- umieszczenie dokumentów przewozowych w szafce na dokumenty w banku obsługującym kupującego;

- przeniesienie wezwania do zapłaty – zlecenia na kupującego;

- wykonanie przez kupującego wezwania do zapłaty i przekazanie go do banku. Bank akceptuje ją tylko wtedy, gdy na koncie kupującego znajdują się środki;

- przekazanie kupującemu dokumentów przewozowych;

- bank kupującego pobiera kwotę płatności z rachunku kupującego;

- bank kupującego przesyła wezwania i zlecenia płatnicze do banku obsługującego sprzedającego;

- bank sprzedającego uznaje kwotę zapłaty na rachunek sprzedającego;

- Bank udostępnia swoim klientom wyciągi z rachunków bieżących.

Cechy rozliczeń za pomocą zleceń płatniczych i wezwań do zapłaty-zleceń

Nakaz zapłaty to dokument rozliczeniowy zawierający roszczenie wierzyciela (odbiorcy środków) na podstawie umowy głównej wobec dłużnika (płatnika) o zapłatę określonej kwoty pieniędzy za pośrednictwem banku.

Wymagania dotyczące płatności wykorzystywane są przy płatnościach za dostarczony towar, wykonaną pracę, świadczone usługi, a także w innych przypadkach przewidzianych umową główną.

Rozliczenia w drodze wezwań do zapłaty mogą być przeprowadzane za uprzednią akceptacją lub bez akceptacji płatnika.

Bez akceptacji płatnika rozliczenia z wezwaniami do zapłaty przeprowadzane są w następujących przypadkach:

- ustanowiony przez prawo;

- przewidziane przez strony umowy głównej, z zastrzeżeniem zapewnienia przez bank obsługujący płatnika prawa do odpisania środków z rachunku płatnika bez jego dyspozycji.

Wezwanie do zapłaty sporządza się na formularzu 0401061 .

We wniosku o płatność należy wskazać:

- zasady płatności;

- termin odbioru;

- datę przesłania (przekazania) płatnikowi dokumentów przewidzianych w umowie, jeżeli dokumenty te zostały przesłane (przekazania) płatnikowi;

- nazwa towaru (wykonana praca, świadczone usługi), numer i data umowy, numery dokumentów potwierdzających dostawę towaru (wykonanie pracy, świadczenie usług), data dostarczenia towaru (wykonanie pracy, świadczenie usług) usług), sposób dostawy towaru i inne szczegóły - w polu „Cel płatności”.

Żądanie zapłaty - zamówienie, opłacone za pobraniem

W przypadku żądania zapłaty opłaconego za akceptacją płatnika, odbiorca środków w polu „Warunki płatności” wpisuje „za akceptacją”.

Termin przyjmowania wezwań do zapłaty ustalają strony umowy głównej. W której termin akceptacji musi wynosić co najmniej pięć dni roboczych.

Rejestrując wniosek o płatność, wierzyciel (odbiorca środków) zgodnie z umową główną w polu „Termin akceptacji” wskazuje ustaloną w umowie liczbę dni na przyjęcie wniosku o płatność. W przypadku braku takiego wskazania, za termin odbioru przyjmuje się pięć dni roboczych.

Na wszystkich egzemplarzach zaakceptowanych przez bank realizujący zlecenia płatnicze odpowiedzialny wykonawca banku w polu „Wygaśnięcie okresu akceptacji” wpisuje datę, z którą wygasa okres akceptacji zlecenia płatniczego. Przy obliczaniu terminu brane są pod uwagę dni robocze. Dzień otrzymania przez bank wezwania do zapłaty nie jest uwzględniany przy obliczaniu podanej daty.

Ostatni egzemplarz wezwania do zapłaty służy do powiadomienia płatnika o otrzymaniu wezwania do zapłaty. Wskazany egzemplarz dokumentu płatniczego przekazywany jest płatnikowi do akceptacji nie później niż następnego dnia roboczego od dnia otrzymania przez bank wezwania do zapłaty. Przekazywanie zleceń płatniczych płatnikowi odbywa się przez bank realizujący w sposób określony w umowie rachunku bankowego.

Wnioski o płatność umieszczane są przez bank realizujący w szafie akt dokumentów rozliczeniowych w oczekiwaniu na przyjęcie do zapłaty do czasu otrzymania akceptacji płatnika, odmowy przyjęcia (całkowitej lub częściowej) lub upływu terminu akceptacji.

Płatnik w terminie ustalonym na akceptację przekazuje bankowi odpowiedni dokument o przyjęciu wniosku o wypłatę albo o odmowie jego przyjęcia w całości lub w części z przyczyn przewidzianych w umowie głównej, w tym także w przypadku rozbieżności pomiędzy zastosowaną formą płatności a zawartą umową, z obowiązkowym wskazaniem klauzuli, numeru, daty zawarcia umowy oraz wskazaniem przyczyn odmowy.

Płatnik może przyznać bankowi realizującemu w umowie rachunku bankowego prawo do spłaty roszczeń płatniczych złożonych na jego rachunku przez dowolnych wierzycieli (odbiorców środków) wskazanych przez płatnika, jeżeli nie otrzyma on od płatnika dokumentu o przyjęciu lub odmowie przyjęcia (w całości lub w części) żądanie zapłaty w terminie wyznaczonym do odbioru.

Przy przyjmowaniu wniosków o płatność wniosek sporządza się w dwóch egzemplarzach, z których pierwszy jest sporządzony z podpisami urzędników uprawnionych do podpisywania dokumentów rozliczeniowych oraz pieczęcią płatnika.

W przypadku całkowitej lub częściowej odmowy przyjęcia wniosek sporządza się w trzech egzemplarzach. Pierwszy i drugi egzemplarz wniosku sporządza się z podpisami urzędników uprawnionych do podpisywania dokumentów rozliczeniowych oraz pieczęcią płatnika.

Odpowiedzialny dyrektor banku obsługującego rachunek płatnika sprawdza poprawność i kompletność wniosku klienta o akceptację, odmowę akceptacji, obecność podstaw do odmowy, odniesienia do numeru, daty, klauzuli umowy, w której podana jest ta podstawa , a także zgodność numeru i daty umowy, wskazanych we wniosku o płatność oraz składa swój podpis i pieczęć banku wskazującą datę na wszystkich egzemplarzach wniosku. Ostatni egzemplarz wniosku o przyjęcie lub odmowę przyjęcia zwraca się płatnikowi za potwierdzeniem otrzymania wniosku.

Zaakceptowany wniosek o płatność najpóźniej w następnym dniu roboczym następującym po dniu otrzymania wniosku, spisuje się je memoriałowym poleceniem z rachunku pozabilansowego zapisywania kwot dokumentów rozliczeniowych oczekujących na przyjęcie do zapłaty i wypłaca z rachunku płatnika. Kopia wniosku wraz z pierwszym egzemplarzem wezwania do zapłaty umieszczana jest w dokumentach dnia jako podstawa do pobrania środków z rachunku klienta.

W przypadku całkowitej odmowy przyjęcia wezwanie-polecenie zapłaty zostaje spisane memoriałowym poleceniem z konta pozabilansowego ewidencjonowania kwot dokumentów rozliczeniowych oczekujących na przyjęcie do zapłaty i najpóźniej w następnym dniu roboczym następującym po dniu otrzymania wniosku należy je zwrócić do banku wydającego wraz z kopią wniosku o zwrot środków odbiorcy.

Kopię wniosku wraz z kopią wezwania do zapłaty i nakazem zapłaty umieszcza się w dokumentach dnia jako podstawę do spisywania kwoty wezwania do zapłaty z konta pozabilansowego w celu ewidencji kwot dokumentów rozliczeniowych oczekujących na przyjęcie do zapłaty i zwrócenie dokumentu rozliczeniowego bez zapłaty.

W przypadku częściowej odmowy przyjęcia wezwanie-polecenie zapłaty najpóźniej w następnym dniu roboczym następującym po dniu otrzymania wniosku zostaje spisane w całości memorandum z rachunku pozabilansowego w celu zapisania kwot dokumentów rozliczeniowych oczekujących na przyjęcie do zapłaty i zostaje opłacone w kwocie zaakceptowanej przez płatnika. W takim przypadku kwota wezwania do zapłaty oznaczona cyframi jest otoczona kółkiem, a obok niej wyświetlana jest nowa kwota do zapłaty. Dokonany wpis jest poświadczony podpisem odpowiedzialnego dyrektora banku.

Jeden egzemplarz wniosku wraz z pierwszym egzemplarzem wezwania do zapłaty umieszcza się w dokumentach danego dnia jako podstawę do pobrania środków z rachunku klienta, drugi egzemplarz wniosku najpóźniej w następnym dniu roboczym następującym po dniu wniosek zostanie odebrany, przesłany do banku wydającego w celu przekazania środków odbiorcy.

W przypadku nieotrzymania wniosku o przyjęcie lub odmowy przyjęcia w wyznaczonym terminie, a także w przypadku braku warunku w umowie rachunku bankowego przewidzianego w pkt. 10.4 niniejszej części Regulaminu, wezwanie do zapłaty w następnym terminie roboczym następnego dnia po upływie okresu akceptacji spisuje się memoriałowym zleceniem z rachunku pozabilansowego kwoty dokumentów rozliczeniowych oczekujących na przyjęcie do zapłaty i zwraca się je do banku wydającego, wskazując na odwrocie pierwszego egzemplarza żądanie zapłaty powód zwrotu: „Nie otrzymano zgody na przyjęcie”.

Wszelkie spory powstałe pomiędzy płatnikiem a odbiorcą środków rozstrzygane są w sposób przewidziany przez prawo.

Żądanie zapłaty – polecenie zapłaty z poleceniem zapłaty środków

We wniosku o płatność z tytułu polecenia zapłaty środków z rachunków płatników na podstawie przepisów prawa, w polu „Warunki płatności” odbiorca środków wpisuje „bez akceptacji”, a także powołuje się na prawo (wskazując jego numer, data przyjęcia i odpowiedni artykuł), na podstawie którego przeprowadza się zbieranie. W polu „Cel płatności” zbieracz w ustalonych przypadkach wskazuje odczyty przyrządów pomiarowych i aktualne taryfy lub dokonuje zapisu obliczeń na podstawie przyrządów pomiarowych i aktualnych taryf.

W wezwaniu do zapłaty środków na podstawie umowy, w polu „Warunki płatności” odbiorca środków wskazuje „bez akceptacji” oraz datę numer umowy głównej i odpowiadająca jej klauzula przewidująca prawo do polecenia zapłaty.

Polecenie zapłaty środków z rachunku w przypadkach przewidzianych umową główną realizowane jest przez bank, jeżeli w umowie rachunku bankowego zawarto warunek dotyczący bezpośredniego obciążenia środków lub na podstawie dodatkowej umowy do umowy rachunku bankowej zawierającej odpowiedni warunek. Płatnik ma obowiązek przekazać bankowi obsługującemu informację o wierzycielu (odbiorcy środków), który ma prawo składać wnioski o wypłatę środków bez akceptacji, nazwę towaru, robót budowlanych lub usług, za które będą dokonywane płatności, a także o umowie głównej (data, numer i odpowiednia klauzula przyznająca prawo do polecenia zapłaty).

Brak warunku polecenia zapłaty środków w umowie rachunku bankowego lub umowie dodatkowej do umowy rachunku bankowego, a także brak informacji o wierzycielu (odbiorcy środków) i innych powyższych informacji stanowi podstawę do odmówić zapłaty wezwania do zapłaty bez akceptacji. To wezwanie do zapłaty jest płatne zgodnie z procedurą odbioru wstępnego z terminem akceptacji wynoszącym pięć dni roboczych.

Przyjmując wnioski o płatność z tytułu polecenia zapłaty środków, dyrektor banku realizującego ma obowiązek sprawdzić obecność odniesienia do aktu prawnego (umowy głównej) przyznającej odbiorcy środków prawo do określonej procedury rozliczeniowej, jej daty, numer, odpowiednia pozycja, a także, w ustalonych przypadkach, obecność urządzeń do odczytu pomiarów i aktualnych taryf lub zapisów obliczeń opartych na przyrządach pomiarowych i aktualnych taryfach.

W przypadku braku oznaczenia „bez akceptacji” żądania zapłaty podlegają zapłacie przez płatnika w kolejności wstępnej akceptacji z terminem akceptacji wynoszącym pięć dni roboczych.

Banki nie rozpatrują zasadności sprzeciwu płatników co do pobrania środków z ich rachunków bez akceptacji.

Płatności bezgotówkowe za towary i usługi, a także płatności za zobowiązania finansowe dokonywane są w różnych formach, z których każda charakteryzuje się specyficznymi cechami w zakresie charakteru i przepływu dokumentów rozliczeniowych. Formy płatności to regulowane przez prawo metody wypełniania zobowiązań pieniężnych przedsiębiorstw i organizacji za pośrednictwem banku. Zgodnie z obowiązującym ustawodawstwem rosyjskim stosowane są następujące formy płatności bezgotówkowych: rozliczenia poprzez polecenia zapłaty; rozliczenia z tytułu akredytywy; płatności czekami; rozliczenia zbiorowe.

Formy płatności bezgotówkowych klienci banku wybierają samodzielnie i są przewidziane w umowach zawieranych przez nich z kontrahentami (15, s. 51).

Przyjrzyjmy się bliżej obecnie stosowanym formom płatności bezgotówkowych.

Rozliczenia poprzez polecenia zapłaty

Zlecenie płatnicze to polecenie właściciela rachunku (płatnika) skierowane do obsługującego go banku, udokumentowane w formie dokumentu rozliczeniowego, aby przelało określoną kwotę pieniędzy na rachunek odbiorcy otwarty w tym lub innym banku.

Zlecenie płatnicze bank realizuje w terminie przewidzianym przepisami prawa lub w terminie krótszym określonym w umowie rachunku bankowego lub określonym przez zwyczaje handlowe stosowane w praktyce bankowej (13, s. 49).

Zlecenia płatnicze można składać:

- - transfer środków pieniężnych za dostarczony towar, wykonaną pracę, świadczone usługi;

- - transfery środków do budżetów wszystkich szczebli oraz do funduszy pozabudżetowych;

- - transfer środków w celu zwrotu/umieszczenia kredytów (pożyczek)/depozytów i zapłaty odsetek od nich;

- - transfer środków na inne cele przewidziane prawem lub umową.

Płatnik składa dyspozycję do banku na wymaganym formularzu. Zamówienia są ważne przez dziesięć dni od daty wystawienia (dzień wydania nie jest brany pod uwagę).

Zlecenie płatnicze jest akceptowane przez bank bez względu na jego kwotę oraz dostępność środków na rachunku płatnika i jest realizowane w przypadku, gdy na jego rachunku znajdują się środki.

W przypadku braku lub niewystarczających środków na rachunku płatnika, zlecenia płatnicze umieszczane są w pliku „Dokumenty rozliczeniowe nieopłacone w terminie” i realizowane są w miarę napływu środków w kolejności określonej przez prawo.

Jednocześnie płatności zgodnie z instrukcjami, za zgodą stron, mogą być pilne, wcześniejsze lub odroczone.

Pilna płatność realizowana jest w następujących opcjach:

- - zaliczka tj. przed wysyłką towaru;

- - po wysyłce towaru, tj. poprzez bezpośredni odbiór towaru;

- - częściowe płatności przy dużych transakcjach.

W ramach stosunków umownych stosowane są płatności długoterminowe i odroczone, bez uszczerbku dla sytuacji finansowej stron.

Jeżeli pomiędzy dostawcami i odbiorcami realizowane są jednolite i stałe dostawy, rozliczenia pomiędzy nimi mogą być dokonywane w kolejności planowanych płatności na podstawie umów (porozumień) z wykorzystaniem poleceń zapłaty.

Ta forma płatności minimalizuje odstęp czasowy pomiędzy wysyłką towaru a dokonaniem płatności, a także przyspiesza obrót środków.

Schemat rozliczeń zleceniami płatniczymi za późniejszą zapłatę za towar (usługę) przedstawia rysunek 1 (12, s. 253).

Ryż. 1

Na rysunku 1 liczby wskazują:

- 1 - dostawa towarów (świadczenie usług);

- 4 - przelew środków do banku dostawcy;

- 5 - zaksięgowanie środków na rachunku dostawcy;

- 6 - wiadomość dla dostawcy o zaksięgowaniu środków na jego koncie.

Schemat kalkulacji zaliczki przedstawiono na rysunku 2 (12, s. 253).

Ryż. 2

Na rysunku 2 liczby wskazują:

- 1 - zawarcie umowy na dostawę towaru (świadczenie usług) za zaliczką;

- 2 - przekazanie zlecenia płatniczego do banku;

- 3 - pobranie środków z rachunku kupującego;

- 4 - przelew środków do banku dostawcy na rachunek odbiorcy;

- 5 - zaksięgowanie środków na rachunku odbiorcy;

- 6 - wiadomość dla dostawcy o przekazaniu środków na jego rachunek bankowy;

- 7 - dostawa towarów (świadczenie usług).

Płatności poleceniem zapłaty mają szereg zalet w porównaniu do innych form płatności: stosunkowo prosty obieg dokumentów, przyspieszenie przepływu środków pieniężnych, możliwość wstępnego sprawdzenia przez płatnika jakości opłaconych towarów i usług, możliwość wykorzystania tej formy nie tylko w rozliczeniach transakcji gospodarczych, ale także transakcji nietowarowych. Wadą tego dokumentu jest brak gwarancji otrzymania płatności przez dostawcę ze względu na brak środków na koncie płatnika.

W przypadku płatności bezgotówkowych dominującą formą są polecenia zapłaty. Rozliczenia w drodze poleceń zapłaty reguluje art. 863 - 866 Kodeksu cywilnego Federacji Rosyjskiej.

Polecenie płatnicze to polecenie właściciela rachunku (płatnika) skierowane do obsługującego go banku, udokumentowane w formie dokumentu rozliczeniowego, aby przelało określoną kwotę pieniędzy na rachunek odbiorcy otwarty w tym lub innym banku. Zlecenie płatnicze bank realizuje w terminie przewidzianym przepisami prawa lub w terminie krótszym określonym w umowie rachunku bankowego lub określonym przez zwyczaje handlowe stosowane w praktyce bankowej.

Zlecenia płatnicze można składać:

a) przelew środków pieniężnych za dostarczony towar, wykonaną pracę, świadczone usługi;

b) Transfery środków do budżetów wszystkich szczebli lub do funduszy pozabudżetowych;

c) transfer środków w celu zwrotu/umieszczenia kredytów (pożyczek)/lokatów i zapłaty odsetek od nich;

d) przekazania środków pieniężnych na inne cele przewidziane przepisami prawa lub umową.

Polecenia płatnicze są ważne przez 10 dni od daty wystawienia. Klienci Banku mogą otrzymać potwierdzenie przekazania środków kontrahentowi. W tym celu bank poświadcza kopię zlecenia płatniczego podpisem osoby odpowiedzialnej i pieczęcią banku. Klienci składają dyspozycje do obsługującego ich banku w czterech egzemplarzach (w przypadku rozliczeń z nierezydentami w pięciu egzemplarzach), a w przypadku rozliczeń pomiędzy klientami obsługiwanymi przez ten sam bank w trzech egzemplarzach.

Dokumenty opłacone pełnoformatową centralą elektroniczną przekazywane są do banku w dwóch egzemplarzach.

W zleceniach płatniczych płacących za towary i usługi klienci muszą podać podatek od towarów i usług oraz numer faktury w osobnej linii.

Pierwszy egzemplarz pozostaje w banku jako podstawa operacji obciążającej rachunek, dwa egzemplarze przekazywane są do banku odbiorcy środków, zaś czwarty egzemplarz stanowi załącznik do wyciągu z rachunku klienta.

Przy dokonywaniu płatności poleceniami zapłaty zwracany jest klientowi ostatni egzemplarz polecenia wypłaty z pieczątką „Przyjęto „___”________ 2001”, podpisem pracownika operacyjnego (pieczątka) Pieczęć z datą i podpisem można łączyć.

Spośród tych otrzymanych przez bank odbiorcy, jeden egzemplarz polecenia wypłaty stanowi zlecenie wykonania transakcji kredytowej, a drugi jest dołączany do wyciągu z rachunku klienta – odbiorcy środków.

Klient ma prawo żądać od banku informacji o zaksięgowaniu środków na podstawie wydanego zlecenia lub lokalizacji środków, jeżeli nie zostały one zaksięgowane zgodnie z przeznaczeniem.

Zlecenia płatnicze mogą mieć charakter zwykły (pocztowy) lub pilny (telegraficzny). Zlecenia telegraficzne służą do przesyłania środków do różnych regionów Rosji. Oprócz kwoty do przekazania muszą wskazać kwotę wydatków telegraficznych, których wysokość ustala główne centrum rozliczeń gotówkowych (załącznik 1).

Zlecenia telegraficzne mogą znacznie skrócić czas przetwarzania płatności w całej Rosji do 2-3 dni, w przeciwieństwie do przelewów pocztowych, których czas realizacji sięga czasami 2-3 tygodni. Możliwość bezpośrednich relacji korespondencyjnych pomiędzy bankami:

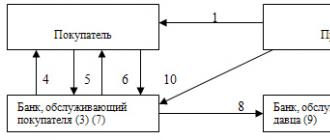

1 - kupujący składa do banku zlecenie płatnicze w czterech egzemplarzach i czwarty egzemplarz otrzymuje z powrotem jako pokwitowanie bankowe;

2 - bank kupującego, na podstawie pierwszego egzemplarza zlecenia płatniczego, pobiera środki z rachunku bieżącego kupującego;

3 - bank kupującego przesyła do banku sprzedającego dwa egzemplarze polecenia zapłaty;

4 - bank sprzedającego, korzystając z drugiego egzemplarza polecenia zapłaty, uznaje środki pieniężne na rachunku bieżącym sprzedającego;

5 - banki wystawiają swoim klientom wyciągi z rachunków bankowych;

Zlecenie płatnicze zawiera pełne oznaczenie rachunków osobistych. W kolumnie „Debet” u góry wskazane jest konto osobiste płatnika, a poniżej obciążone konto osobiste konta korespondencyjnego.

W kolumnie „Kredyt” wskazane jest konto osobiste odbiorcy, a poniżej – konto osobiste konta korespondencyjnego, które ma zostać uznane.

Gdy transfer środków poleceniem płatniczym następuje za pośrednictwem rachunków korespondencyjnych otwartych w Banku Rosji zgodnie ze schematem:

zlecenie płatnicze dla debetu i kredytu zawiera numery kont osobistych korespondencyjnych rachunków bankowych w Banku Rosji (RCC).

Polecenie płatnicze (PP) to dokument rozliczeniowy zawierający pisemne polecenie płatnika skierowane do banku, aby przekazał (przelew) określoną kwotę z jego rachunku na rachunek odbiorcy w określonym banku. Zgodnie z art. 8 Federacji Rosyjskiej, dokonując płatności poleceniem wypłaty, bank zobowiązuje się w imieniu płatnika, na koszt środków znajdujących się na jego rachunku, przelać określoną kwotę pieniędzy na rachunek osoby wskazanej przez płatnika w tym lub innym banku w terminie przewidzianym przez prawo lub zgodnie z nim ustalonym, jeżeli umowa rachunku bankowego nie przewiduje krótszego terminu lub nie przewidują tego zwyczaje handlowe stosowane w praktyce bankowej. Tryb dokonywania płatności w drodze zlecenia płatniczego regulują przepisy prawa, ustalone na jego podstawie zasady bankowe oraz zwyczaje handlowe stosowane w praktyce bankowej. Zlecenie płatnicze musi zawierać: nazwę płatnika i odbiorcy, numery ich rachunków bankowych, za co i na jakim dokumencie dokonywana jest płatność (podstawa płatności), kwotę płatności oraz, w razie potrzeby, inne dane. Zlecenie płatnicze jest realizowane przez bank, jeżeli na rachunku płatnika znajdują się środki, chyba że umowa pomiędzy płatnikiem a bankiem stanowi inaczej. Nakaz zapłaty jest ważny przez 10 dni od dnia wystawienia, nie licząc dnia wystawienia. W przypadku braku środków na koncie płatnika.

PP można wykorzystać do:

Przelewy pieniężne za dostarczone towary lub świadczone usługi;

Zaliczka na poczet towarów, robót budowlanych, usług lub na poczet dokonywania płatności okresowych;

Transfery środków w celu zwrotu (umieszczenia) kredytów, pożyczek, depozytów i zapłaty odsetek od nich;

Przelewy na zlecenie osób fizycznych lub na rzecz osób fizycznych (w tym bez otwierania konta);

Transfery środków do systemu finansowego (płatność podatków, ceł, opłat itp.);

Przelewy środków pieniężnych na inne cele przewidziane prawem lub umową.

Zlecenia płatnicze składane są do banku na wymaganym formularzu. Zlecenie płatnicze zawiera następujące dane:

1. dla płatnika i odbiorcy środków - numer identyfikacyjny podatnika (NIP), nazwę i numer rachunku w instytucji kredytowej (oddziale) lub oddziale sieci rozliczeniowej Banku Rosji;

2. w przypadku instytucji kredytowych – ich nazwy i lokalizacje, kod identyfikacyjny banku (BIC) oraz numery rachunków dla transakcji rozliczeniowych.

Bank, który przyjął zlecenie płatnicze płatnika:

v jest zobowiązany przekazać bankowi odbiorcy odpowiednią kwotę pieniężną w celu zaksięgowania jej na rachunku osoby wskazanej w zleceniu;

v może przyciągnąć inne banki do wykonywania operacji transferu środków;

v niezwłocznie informuje płatnika na jego żądanie o realizacji zlecenia.

Schematy rozliczeń zleceniami płatniczymi dla kolejnych i zaliczek za towar przedstawiono na ryc. 2 i 3.

Ryż. . Rozliczenia zleceniami płatniczymi z tytułu późniejszej zapłaty za towar

1 – dostawa towaru

2 – przekazanie zlecenia płatniczego do banku

6- wiadomość dla dostawcy o przekazaniu środków na jego rachunek bankowy

| Dostawca | Kupujący | |||

| 2 | ||||

| Bank dostawcy | Bank kupującego | |||

Ryż. . Rozliczenia poprzez polecenia zapłaty z tytułu zaliczki na poczet towaru

1 – zawarcie umowy o dostawę towaru lub świadczenie usług za zaliczką

2 – przekazanie zlecenia płatniczego do banku.

3 – pobranie środków z rachunku kupującego

4 – przelew środków do banku dostawcy na rachunek odbiorcy

5 – zaksięgowanie środków na rachunku odbiorcy

6 – wiadomość dla dostawcy o przekazaniu środków na jego rachunek bankowy

7 – dostawa towaru

Rozważmy schemat przepływu dokumentów podczas korzystania ze zleceń płatniczych w przypadku płatności międzymiastowych.

Zaletą rozliczeń za pomocą zleceń płatniczych jest to, że zapewniają prosty i szybki obieg dokumentów, możliwość wstępnego sprawdzenia przez organizację płatniczą jakości opłaconego towaru.

Płatności za pomocą akredytyw

Akredytywa jest warunkowym zobowiązaniem pieniężnym, przyjętym przez bank wystawiający w imieniu płatnika, do dokonania płatności na rzecz odbiorcy środków po przedstawieniu przez niego dokumentów zgodnych z warunkami akredytywy lub do upoważnienia innego banku (realizującego) w celu dokonania takich płatności.

Rodzaje akredytyw:

1. Z punktu widzenia możliwości zmiany jego warunków:

odwołalne - może zostać zmieniony lub anulowany przez bank wydający na wniosek kupującego w dowolnym momencie bez uprzedniego powiadomienia dostawcy (zapewnia się zwrot pieniędzy);

nieodwołalne - nie można go zmienić ani anulować bez zgody dostawcy.

Jeżeli w formularzu akredytywy nie wskazano, co to jest, wówczas uważa się ją za odwołalną.

2. Z punktu widzenia warunkowości wypłaty środków z tytułu akredytywy:

pokryty(zdeponowana), w którym bank wystawiający przekazuje na koszt środków płatnika lub udzielonej mu pożyczki kwotę akredytywy (pokrywającą) do dyspozycji banku realizującego przez cały okres ważności akredytywy kredytu;

nieosłonięty(gwarantowany), w którym bank wydający przyznaje bankowi realizującemu prawo do odpisania środków z prowadzonego przez niego rachunku korespondencyjnego w wysokości kwoty akredytywy.

Procedura rozliczeń z tytułu akredytywy jest określona w umowie pomiędzy płatnikiem a dostawcą i jest sformalizowana przez bank wystawiający.

3. W zakresie gwarancji:

§ potwierdzone - akredytywy, które otrzymały dodatkową gwarancję zapłaty z innego banku. Bank, który potwierdził akredytywę, zobowiązuje się zapłacić za dokumenty odpowiadające warunkom akredytywy, jeżeli bank wystawiający odmówi dokonania płatności;

§ niepotwierdzone - akredytywy, które nie posiadają określonej gwarancji.

1.przenośna (przelewowa) – akredytywa, z której w całości lub w części może korzystać kilka podmiotów gospodarczych (płatników).

5. Akredytywa odnawialna lub odnawialna – akredytywa służąca do płatności za stałe krótkie dostawy, realizowana zazwyczaj według harmonogramu ustalonego w umowie. Otwiera się nie na całą kwotę płatności, ale na jej część i jest automatycznie odnawiana w miarę dokonywania płatności za kolejną partię towaru.

6. Gotówka – dokument adresowany przez bank wydający do innego banku i zawierający polecenie zapłaty kupującemu pieniędzy w określonym terminie.

7. Akredytywa dokumentowa – akredytywa płatna za okazaniem odpowiednich dokumentów, np. akredytywa handlowa, płatna przez bank za okazaniem dokumentów tytułowych. Na ryc. prezentowany jest schemat płatności wykorzystujący akredytywę dokumentową.

| Kupujący | Sprzedawca | ||

| 2 10 11 | 7 6 4 | ||

| Bank obsługujący kupującego | Banku sprzedawcy | ||

Ryż. Schemat płatności z wykorzystaniem akredytywy dokumentowej.

gdzie 1. Zawarcie umowy na dostawę towaru.

2. Kupujący wydaje obsługującemu go bankowi dyspozycję otwarcia akredytywy.

3. Awizowanie banku obsługującego sprzedającego przy otwarciu akredytywy.

4. Awizowanie sprzedawcy w sprawie otwarcia akredytywy.

5. Dostawa towaru.

6. Przekazanie dokumentów.

7. Udzielenie kredytu sprzedającemu.

8. Przesyłanie dokumentów.

9. Płatność.

10. Przekazanie dokumentów kupującemu.

11. Akceptacja dokumentów.

12. W przypadku kredytu w ramach akredytywy, wypłata pieniędzy z rachunku kupującego.

Akredytywy wykorzystywane są przy płatnościach za towary, głównie w przypadku dostaw jednorazowych. Okres ważności i tryb płatności akredytywy określa umowa pomiędzy płatnikiem a sprzedawcą. Akredytywa może być przeznaczona wyłącznie do rozliczeń z jednym sprzedawcą. Zaletą jest gwarantowana forma płatności, wadami jest wysyłka towaru dopiero po otwarciu akredytywy przez kupującego i przekierowanie środków ze swojego obrotu na depozyt. Płatność z akredytywy odbywa się wyłącznie w formie bezgotówkowej.

Płatności czekami

Czek to papier wartościowy zawierający bezwarunkowe zlecenie wystawcy skierowane do banku, aby zapłacił posiadaczowi czeku kwotę w nim określoną.

Wystawcą jest osoba (prawna lub fizyczna), posiadająca środki w banku, którymi ma prawo rozporządzać w drodze wystawienia czeków, posiadaczem czeku jest osoba (prawna lub fizyczna), na rzecz której czek został wystawiony, płatnik to bank, w którym znajdują się środki wystawcy.

Książeczki czekowe mogą być:

Ograniczona, gdy kwota limitu (tj. ustalona z bankiem) zostanie zdeponowana na rachunku specjalnym po wypełnieniu standardowego formularza wniosku i przekazaniu dyspozycji wypłaty środków z rachunku bieżącego na rachunek specjalny. Okres ważności ograniczonej książeczki czekowej wynosi 6 miesięcy;

Nielimitowane, które udzielane są wiarygodnym klientom na okres nie dłuższy niż rok, jeżeli na rachunku bieżącym znajdują się środki, kwoty z czeków są z niego pobierane, jeżeli nie, są zapisywane na specjalnym rachunku pożyczkowym, a następnie są spłacone przez klienta zgodnie z warunkami umowy.

W zależności na czyją korzyść wystawiony jest czek, wyróżnia się czeki:

Spersonalizowane

Gwarancje

Okaziciel

Czek zlecenia pozwala posiadaczowi na przeniesienie prawa do otrzymania pieniędzy na inną osobę za pomocą indosu (indosu).

Wyróżnia się następujące rodzaje adnotacji:

Puste - posiadacz czeku składa swój podpis na odwrocie, w wyniku czego czek staje się dokumentem na okaziciela, a każdy legalny właściciel może otrzymać z niego pieniądze w banku;

Osobisty – posiadacz składa swój podpis na odwrocie i wskazuje imię i nazwisko osoby, na którą przechodzi prawo do otrzymania pieniędzy na czeku;

Cel - posiadacz czeku wskazuje na odwrocie cel przekazania czeku innej osobie i ogranicza możliwość otrzymania pieniędzy z czeku (np. wyłącznie w ramach depozytu);

Niezbywalny - jeżeli posiadacz czeku chce ograniczyć lub wyłączyć możliwość zgłaszania roszczeń z czeku w przypadku braku zapłaty, wówczas w tekście indosu używa określenia „niezbywalny”.

Wystawca nie ma prawa odwołać czeku przed upływem ustalonego terminu przedstawienia go do zapłaty. Czeki wystawiane przez instytucje kredytowe mogą być wykorzystywane w rozliczeniach międzybankowych na podstawie umów zawieranych z klientami oraz umów międzybankowych o rozliczeniach czekami, zgodnie z wewnętrznymi bankowymi zasadami przeprowadzania transakcji czekami, opracowanymi przez organizacje kredytowe i określającymi tryb i warunki stosowanie czeków.

Anulowanie czeku przed upływem terminu do jego przedstawienia jest niedopuszczalne. Wystawienie czeku nie wygasa zobowiązania pieniężnego, dla którego został wystawiony. Procedura i warunki korzystania z czeku. w obrocie płatniczym w Federacji Rosyjskiej regulują Kodeks cywilny Federacji Rosyjskiej, a w części przez niego nieuregulowanej - inne ustawy i zasady bankowe ustalone zgodnie z nimi. Wraz z czekami bank wydaje kartę czekową, która jest dostępna w jednym egzemplarzu. Awers tej karty wskazuje: 1) nazwę banku i jego lokalizację; 2) nazwę „książeczka czekowa”, nazwę organizacji klienta; podpis szuflady; 3) numer rachunku szuflady. Na odwrotnej stronie karty widnieją warunki realizacji czeków przez bank oraz umieszczona jest pieczątka i podpis odpowiedzialnego pracownika banku.

Zgodnie z art. 878 Kodeksu cywilnego Federacji Rosyjskiej czek musi zawierać następujące dane: I) nazwę „czek” zawartą w tekście dokumentu; 2) polecenie płatnikowi zapłaty określonej kwoty pieniężnej; 3) nazwę płatnika i wskazanie rachunku, z którego należy dokonać wpłaty; 4) wskazanie waluty płatności; 5) oznaczenie daty i miejsca wystawienia czeku; 6) podpis osoby wystawiającej czek – wystawcy. Brak któregokolwiek z określonych szczegółów w dokumencie pozbawia go mocy szuflady. Czek, w którym nie wskazano miejsca wystawienia, uważa się za podpisany w miejscu pochodzenia wystawcy. Zestawienie procentowe uważa się za niepisane. Formę czeku i tryb jego wypełniania określają przepisy prawa i ustalone na jego podstawie zasady bankowe. Czek jest płatny na koszt wystawcy. W przypadku wpłaty środków tryb i warunki wpłaty środków na pokrycie czeku określa regulamin bankowy. Czek jest płatny przez płatnika pod warunkiem przedstawienia go do zapłaty w terminie określonym przez prawo. Płatnik czeku ma obowiązek sprawdzić wszelkimi dostępnymi mu środkami autentyczność czeku oraz to, że okazicielem czeku jest osoba przez niego upoważniona. W przypadku opłacenia czeku indosowego trasat obowiązany jest sprawdzić prawidłowość indosu; ale nie podpisy indosantów. Straty powstałe w wyniku zapłaty przez płatnika za sfałszowany, skradziony lub zagubiony czek pokrywa płatnik lub wystawca, w zależności od tego, z czyjej winy powstały. Osoba, która zapłaciła czek, ma prawo żądać wydania jej czeku za potwierdzeniem zapłaty. Płatność czekiem może być gwarantowana w całości lub w części przez Aval. GK. Federacja Rosyjska przewiduje czeki osobiste i zbywalne. Czek osobisty nie podlega przeniesieniu. W czeku przelewowym potwierdzenie płatnika ma moc pokwitowania za otrzymanie płatności. Indos złożony przez płatnika jest nieważny. Osobę posiadającą czek dewizowy otrzymany na podstawie indosu uważa się za jego prawnego właściciela, jeżeli opiera swoje prawo na nieprzerwanym szeregu indosów.

Płatności za pobranie

Inkaso to rodzaj operacji bankowej, abstrakcyjna transakcja, niezależna od umowy pomiędzy płatnikiem a odbiorcą środków, na mocy której dokonywane są płatności, polegająca na przyjęciu przez bank pieniędzy zgodnie z określonymi dokumentami płatniczymi i zaksięgowaniu ich na rachunku odbiorcy funduszy. Dokonując płatności inkasowych, bank (bank wydający) zobowiązuje się, na polecenie klienta, do przeprowadzenia działań na koszt klienta w celu otrzymania płatności od płatnika i (lub) przyjęcia płatności. Bank wydający, który otrzymał zlecenie klienta, ma prawo pozyskać inny bank (bank wykonujący) w celu jego realizacji. Tryb dokonywania wpłat inkasowych reguluje prawo, ustalone na jego podstawie zasady bankowe oraz zwyczaje handlowe stosowane w praktyce bankowej. W przypadku niewykonania lub nienależytego wykonania dyspozycji klienta bank wydający ponosi wobec niego odpowiedzialność na zasadach i w wysokości przewidzianej w normach Kodeksu cywilnego Federacji Rosyjskiej dotyczących odpowiedzialności za naruszenie obowiązków. Jeżeli niewykonanie lub nienależyte wykonanie zlecenia klienta nastąpiło na skutek naruszenia przez bank realizujący zasad przeprowadzania transakcji rozliczeniowych, odpowiedzialność wobec klienta może zostać przeniesiona na ten bank. Wyróżnia się inkaso: czysty (zbieranie wyłącznie dokumentów finansowych: weksli i weksli, czeków i innych dokumentów płatniczych), dokumentalny (zbieranie dokumentów finansowych wraz z dołączonymi do nich dokumentami handlowymi: fakturami, listami przewozowymi, różnego rodzaju zaświadczeniami) oraz gromadzenie wyłącznie dokumentów handlowych

Płatności za pobranie dokonywane są na podstawie;

Żądania zapłaty, których płatność może zostać dokonana na zlecenie płatnika (z akceptacją) lub bez jego zlecenia (bez akceptacji);

Zlecenia inkasowe, których zapłata następuje bez zlecenia płatnika (w sposób bezsporny).

Żądania zapłaty i dyspozycje odbioru środków przekazywane są przez odbiorcę środków na rachunek płatnika za pośrednictwem banku obsługującego odbiorcę środków.

Istnieje kilka typów operacji gromadzenia danych:

v Prosty (czysty) odbiór to operacja, w ramach której bank zobowiązuje się przyjąć pieniądze od osoby trzeciej na podstawie wezwania do zapłaty, któremu nie towarzyszą dokumenty handlowe, i wystawionego przez organizację klienta za pośrednictwem banku.

v Inkaso dokumentowe lub handlowe to operacja, w wyniku której bank musi przedstawić osobie trzeciej dokumenty otrzymane od organizacji klienta, zwykle dokumenty dystrybucji towarów, i wydać je tej osobie wyłącznie za opłatą.

Wezwanie do zapłaty (PD) to dokument rozliczeniowy zawierający żądanie wierzyciela (odbiorcy środków) w ramach umowy głównej skierowane do dłużnika (płatnika) o zapłatę określonej kwoty pieniędzy za pośrednictwem banku. PT stosuje się przy płatnościach za dostarczony towar, wykonaną pracę, świadczone usługi, a także w innych przypadkach przewidzianych umową. Płatności za pośrednictwem PT mogą być realizowane po uprzedniej akceptacji i bez akceptacji płatnika. Płatnik ma prawo odmówić przyjęcia PT w całości lub w części z przyczyn przewidzianych w umowie głównej z obowiązkowym wskazaniem przyczyn odmowy.

Obliczenia PT są rzadko stosowane, ponieważ jest to dość długa procedura przekazywania dokumentów i płacenia za towary. Zlecenie inkasa jest dokumentem rozliczeniowym, na podstawie którego w sposób bezsporny dokonuje się spisywania środków z rachunków płatników.

Nakaz zapłaty stanowi pisemną dyspozycję właściciela rachunku skierowaną do banku, aby przelać określoną kwotę pieniędzy z jego rachunku (rozliczeniowego, bieżącego, budżetowego, pożyczkowego) na konto innego przedsiębiorstwa-odbiorcy środków w tym samym lub innym mieście lub nie -instytucja bankowa będąca rezydentem.

Możliwości zastosowania przy kalkulacji zleceń płatniczych są różnorodne. Za ich pomocą w gospodarstwie przeprowadzane są rozliczenia zarówno w zakresie transakcji towarowych, jak i nietowarowych. W takim przypadku wszelkie płatności nietowarowe realizowane są wyłącznie za pomocą poleceń płatniczych.

Przy płatnościach za towary i usługi polecenia zapłaty stosuje się w następujących przypadkach:

W przypadku otrzymanego towaru i wykonanej usługi (tj. poprzez bezpośredni odbiór towaru), pod warunkiem powołania się w zamówieniu na numer i datę dokumentu przewozowego potwierdzającego odbiór towaru lub usługi przez płatnika;

W przypadku płatności w kolejności zaliczki i usług (z zastrzeżeniem wskazania w zamówieniu numeru umowy, umowy, umowy przewidującej zaliczkę);

Aby spłacić zobowiązania z tytułu transakcji towarowych;

Płacąc za towary i usługi zgodnie z orzeczeniami sądowymi i arbitrażowymi;

Płacąc czynsz za lokal;

Płatności na rzecz przedsiębiorstw transportowych, użyteczności publicznej, gospodarstw domowych za usługi operacyjne itp.

W rozliczeniach transakcji nietowarowych wykorzystuje się zlecenia płatnicze:

- Dla wpłaty do budżetu;

Spłata kredytów bankowych i odsetek od kredytów;

Przelewy środków do organów państwa i ubezpieczeń społecznych;

Wpłaty środków do funduszy uprawnionych przy zakładaniu spółek JSC, spółek osobowych itp.;

Nabycie akcji, obligacji, świadectw depozytowych, weksli bankowych;

Zapłata kar, grzywien, kar itp.

Zlecenie płatnicze wystawiane jest przez płatnika na standardowym formularzu zawierającym wszystkie dane niezbędne do dokonania wpłaty i przesłania go do banku, najczęściej w 4 egzemplarzach, z których każdy ma swój specyficzny cel:

Pierwszy egzemplarz służy w banku płatnika do pobrania środków z rachunku płatnika i pozostaje w dokumentach banku;

Czwarty egzemplarz zwracany jest płatnikowi z pieczątką banku jako dowód przyjęcia zlecenia płatniczego do realizacji;

Drugi i trzeci egzemplarz zlecenia płatniczego wysyłany jest do banku odbiorcy; w tym przypadku drugi egzemplarz stanowi podstawę uznania środków na rachunku odbiorcy i pozostaje w dokumentach tego banku, zaś trzeci egzemplarz dołączany jest do wyciągu z rachunku odbiorcy jako podstawa do potwierdzenia transakcji bankowej.

Zlecenie płatnicze zostaje przyjęte przez bank do realizacji tylko wtedy, gdy na rachunku płatnika znajduje się wystarczająca ilość środków. Kredyt bankowy może być również wykorzystany do dokonania spłaty, jeżeli podmiot gospodarczy ma prawo go otrzymać.

Zamówienie jest ważne przez 10 dni od dnia jego wystawienia (nie uwzględnia się dnia wystawienia). Schemat obiegu dokumentów rozliczeń zleceniami płatniczymi za faktycznie otrzymany towar, wykonane usługi i wykonaną pracę przedstawia się następująco.

Przy stałych i równomiernych dostawach towarów i świadczeniu usług, nabywcy mogą płacić dostawcom zleceniami płatniczymi według kolejności planowanych płatności. W tym przypadku rozliczenia dokonywane są nie za każdą pojedynczą przesyłkę lub usługę, lecz poprzez okresowe przelewanie środków z rachunku kupującego na konto dostawcy w określonych terminach i w określonej wysokości w oparciu o plan dostaw towarów i usług na nadchodzący okres. miesiąc lub kwartał. W ten sposób można dokonywać płatności między organizacjami handlowymi a ich dostawcami, między przedsiębiorstwami torfowymi a elektrowniami, przedsiębiorstwami produkującymi węgiel, gaz, energię elektryczną, metal itp.

Schemat obiegu dokumentów rozliczeń zleceniami płatniczymi

1 – wysyłka produktów, świadczenie usług wraz z przekazaniem faktur;

2 – złożenie do banku dyspozycji płatniczej przekazania środków dostawcy;

3 – przekazanie dokumentów do BK w celu odzwierciedlenia transakcji na rachunku;

4 – rejestracja dokumentów przekazanych przez BOK i złożenie ich do RCC;

5 – pobranie środków z rachunku korespondencyjnego banku płatnika i przesłanie noty kredytowej dla MFO do RCC (oddział B);

6 – zaksięgowanie środków na rachunku korespondencyjnym banku dostawcy;

7 – pobranie środków z rachunku korespondencyjnego banku dostawcy i zapisanie ich na rachunku bieżącym dostawcy;

8 – wyciąg z rachunku bieżącego dostawcy o zaksięgowaniu środków na wezwaniu do zapłaty.

Płatności planowe są progresywną formą transferu płatności, ponieważ opierają się na przeciwstawnym przepływie pieniędzy i towarów. Prowadzi to do szybszych rozliczeń, zmniejszenia wzajemnych należności i zobowiązań, upraszcza techniki rozliczeń oraz umożliwia przedsiębiorstwom i organizacjom wcześniejsze planowanie obrotu płatniczego.

W związku z tym, w celu normalizacji sytuacji finansowej producentów rolnych, przedsiębiorstw i organizacji przemysłu spożywczego i przetwórczego oraz stworzenia warunków dla wspierania rozwoju przemysłu, dekret Prezydenta Federacji Rosyjskiej z dnia 22 września 1993 r. Nr 1401 „W sprawie usprawnienia płatności za produkty rolne i produkty spożywcze” rozszerzyła praktykę o płatności planowe. Na podstawie tego dekretu Centralny Bank Rosji ustalił, że przy stałych stosunkach gospodarczych płatności od odbiorców na rzecz producentów rolnych, przedsiębiorstw przemysłu spożywczego i przetwórczego, niezależnie od formy własności, za dostarczone produkty dokonywane są w płatnościach planowych. W takim przypadku transfer środków następuje w terminie iw kwotach uzgodnionych w umowach stron, nie rzadziej jednak niż trzy razy w miesiącu.

Określone zaplanowane płatności dotyczą zarówno płatności w tym samym mieście, jak i płatności nierezydentów. Wysokość każdej zaplanowanej płatności strony ustalają na nadchodzący miesiąc (kwartał) w oparciu o ustaloną częstotliwość płatności oraz wielkość dostaw objętych umową lub faktycznych dostaw za okres poprzedni.

Dla każdej zaplanowanej płatności bank otrzymuje osobne zlecenie płatnicze, w którym w kolumnie „Rodzaj płatności” kupujący wskazuje planowaną płatność według terminu (dzień, miesiąc) zgodnie z ww. rozporządzeniem.

Po zweryfikowaniu przez bank poprawności zlecenia, środki zostają pobrane z rachunku płatnika. W przypadku braku środków na rachunku kupującego w dniu terminu płatności, zlecenie płatnicze zostaje przyjęte przez bank do akt niezapłaconych dokumentów rozliczeniowych z zaksięgowaniem na koncie pozabilansowym „Dokumenty rozliczeniowe nieopłacone w terminie .” Wypłata następuje w miarę wpływu środków na konto płatnika, po priorytetowych wpłatach do budżetu, Funduszu Emerytalnego, Funduszu Pracy i Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego.

Obowiązujące przepisy „O płatnościach bezgotówkowych” przewidują specjalną procedurę rozliczeń poleceniami płatniczymi w przypadku płatności za przekazy pieniężne za pośrednictwem firm telekomunikacyjnych.

Przedsiębiorstwa i organizacje mają prawo, bez ograniczenia kwoty, do dokonywania przelewów pieniężnych za pośrednictwem firm telekomunikacyjnych w następujących celach:

W imieniu poszczególnych obywateli środki należne im osobiście (emerytury, alimenty, wynagrodzenia, koszty podróży, tantiemy);

Przedsiębiorstwa w miejscach, gdzie nie ma siedziby banku, na wydatki na płace, na zorganizowaną rekrutację pracowników, na zakup produktów rolnych.

W takich przypadkach firma płatnicza wystawia zlecenie płatnicze najbliższemu urzędowi pocztowemu, wskazując cel przekazanej kwoty i przekazuje je swojej instytucji bankowej. Do zlecenia zleceniodawca musi dołączyć formularze zrealizowanych przekazów pieniężnych do konkretnych odbiorców, a także ogólną listę wszystkich odbiorców przelewu (w 2 egzemplarzach) ze wskazaniem, kto otrzymuje pieniądze, w jakim celu, do jakiego miasta ten przekaz jest przekazywany wysłano.

Z kolei firma telekomunikacyjna przekazująca środki wystawia za pośrednictwem swojego oddziału banku zlecenie płatnicze skierowane do urzędu pocztowego, który zapłaci za te przelewy. Do zlecenia tego dołączone są wypełnione formularze przekazów pieniężnych przekazujących oraz kopia pełnej listy odbiorców przelewu.

W takim przypadku przepływ środków między bankami odbywa się za pośrednictwem rachunków korespondencyjnych w RCC. Firmy telekomunikacyjne płacą za otrzymane przelewy gotówką lub przelewając środki na konta odbiorców przelewów. Jednocześnie przelewy kierowane do osób prawnych realizowane są wyłącznie w formie płatności bezgotówkowej, także zleceniami sporządzonymi w 4 egzemplarzach, na łączną kwotę wszystkich przelewów dla każdego odbiorcy.

Za pośrednictwem firm telekomunikacyjnych podmioty gospodarcze mogą również przekazywać pieniężne kwoty wpływów z transakcji na swoje rachunki otwarte w bankach. Na formularzu przekazu pocztowego, przekazujący musi wskazać:

Twoje pełne imię;

Numer rachunku bankowego, na który mają zostać przelane te wpływy;

Nazwa i numer banku, w którym otwarte jest to konto.

W przypadku wszystkich przekazów pieniężnych związanych z transferem wpływów handlowych firma telekomunikacyjna musi sporządzić zlecenie płatnicze dla odbiorcy przelewu na całą kwotę i przekazać to zlecenie bankowi obsługującemu tę firmę telekomunikacyjną. Na odwrotnej stronie wszystkich kopii instrukcji związanych z transferem wpływów handlowych firma telekomunikacyjna ma obowiązek wskazać nazwę konkretnego płatnika wpływów handlowych.

Płatności poleceniami zapłaty mają szereg zalet w porównaniu do innych form płatności: stosunkowo prosty i szybki obieg dokumentów, przyspieszenie przepływu środków pieniężnych, możliwość wstępnego sprawdzenia przez płatnika jakości opłacanego towaru lub usługi, możliwość wykorzystania jest to forma płatności dla płatności nietowarowych, co sprawia, że rozliczenia w drodze zleceń płatniczych są najbardziej obiecującą formą płatności.