Счетоводство: Cheat sheet Колектив от автори

16. Система от сметки и двойно записване

За текущо отчитане и контрол се използва система от счетоводни сметки.

В теорията и методологията на счетоводството системата от сметки играе специална роля, тъй като с тяхното използване се реализира проблемът за двойното отразяване на информацията, нейното натрупване и обобщаване. Сметките се записват по метода на двойното въвеждане.

Счетоводна сметкае метод за групиране, текущ контрол и отразяване на стопански операции, които се извършват с имущество, източници на неговото формиране и икономически процеси. Сметката също е хранилище на информация, която след това се обобщава и използва за съставяне на различни обобщени отчетни показатели. ВъншноСметката е таблица, състояща се от две части. В началото на таблицата е дадено името на сметката - името на счетоводния обект: „Материали“, „Уставен капитал“, „Основно производство“ и др.

Сметките отразяват стопанските операции както в количествено, така и в парично изражение.

Лявата страна на сметката се нарича дебит (съкратено Dt), дясната страна се нарича кредит (съкратено Kt).

За обозначаване на салда по счетоводни сметки се използва терминът баланс (салдо по сметка).Обикновено салдото в началото на транзакцията (в началото на отчетния период) се обозначава като Сн, а салдото в края на транзакцията (в края на отчетния период) е Sk.

Всички счетоводни сметки са разделени на активни и пасивни, въз основа на това има две схеми на записи в сметките.

Активен– това са счетоводни сметки, които отчитат различните видове имущество, тяхната наличност, състав и движение. Салдата по активните сметки са само дебитни.

Пасивен– това са счетоводни сметки, които отчитат източниците на формиране на имуществото, тяхната наличност, състав, движение, както и задължения. Пасивните сметки имат само кредитни салда.

Например, схемата на записване на активен акаунт е следната.

Активна сметка (име на счетоводен обект)

От книгата Теория на счетоводството: бележки от лекции автор Дараева Юлия АнатолевнаЛЕКЦИЯ № 4. Сметки и двойно записване 1. Видове сметки, тяхната структура В производствения процес всеки ден се извършват голям брой бизнес операции, които изискват текущо отразяване, за което се използват специални счетоводни форми, изградени

От книгата Макроикономика: записки от лекции автор Тюрина Анна2. Двойно записване, неговата цел Всяка бизнес сделка задължително се характеризира с двойственост и реципрочност. За да се запазят тези свойства и да се контролират записите на бизнес транзакциите по сметките, в счетоводството се използва методът на двойно записване.

От книгата Счетоводство автор Мелников Иля1. Система от национални сметки Терминът „национално счетоводство” е възприет за първи път от холандския учен Ван Клиф през 1950 г. Предпоставките за развитието на системата от национални сметки (SNA) са голямата икономическа депресия от 1929–1933 г. и Втората световна война. IN

От книгата Счетоводство от нулата автор Крюков Андрей ВиталиевичДВОЙНО ЗАПИСВАНЕ В СМЕТКИТЕ И НЕГОВОТО ЗНАЧЕНИЕ Всяка стопанска операция води до равни промени в две позиции на баланса и не се нарушава равенството на сумите на активите и пасивите на баланса. При отразяване на операции по сметки, свързани със салдото и открити въз основа на него

От книгата Световна икономика: Cheat Sheet автор автор неизвестенДвойното счетоводство е основна концепция на счетоводния език, предназначена да опише бизнес живота на една организация. Работният сметкоплан е азбука на счетоводния език, съставен за нуждите на конкретна организация. СЪС

От книгата Счетоводство: Cheat Sheet автор Авторски колектив4. Система от национални сметки и нейните индикатори За да се анализират икономически събития и сложни икономически взаимоотношения, е необходима система от надеждни, допълващи се индикатори. Модерният SNA беше одобрен от ООН през 1993 г., което леко промени имената

От книгата Счетоводна политика на организациите за 2012 г.: за целите на счетоводството, финансовото, управленското и данъчното счетоводство автор Кондраков Николай Петрович16. Система от сметки и двойно записване За текущо счетоводство и контрол се използва система от счетоводни сметки В теорията и методологията на счетоводството системата от счетоводни сметки играе особена роля, тъй като с тяхното използване се реализира проблемът.

От книгата Икономическа теория. Учебник за ВУЗ автор Попов Александър Иванович18. Двойно записване Всяка стопанска операция се отразява в счетоводните сметки два пъти (по метода на двойното записване): по дебит на една сметка и по кредит на друга сметка. Такъв запис се нарича счетоводен запис или кореспонденция на сметките

От книгата Теория на счетоводството. Мамят листове автор Олшевская Наталия5.2.1. Система от сметки за отчитане на разходите за производство на продукти и техните продажби Изборът на счетоводна система за отчитане на разходите за производство на продукти (извършване на работа, предоставяне на услуги) и техните продажби до голяма степен зависи от мащаба на дейностите на организацията, индустрия,

От книгата Пари, банков кредит и икономически цикли автор Уерта де Сото Хесус5.2.2. Система от сметки за счетоводни разходи по елементи на разходите В съответствие с клауза 8 от PBU 10/99, разходите на организацията за обичайни дейности се групират по следните елементи: разходи за материали (минус разходите за връщане на отпадъци); разходи за плащане

От книгата Naked Forex [Техника за търговия без индикатори с висока вероятност за успех] от Некритин АлексТема 15 НАЦИОНАЛНО СЧЕТОВОДСТВО. СИСТЕМА НА НАЦИОНАЛНИ СМЕТКИ 15.1. Същност на националното счетоводство. Модели на национални сметки В развитите страни важно място заема формирането на единна счетоводна и отчетна система с координирани елементи. Такива

От книгата Пари, банков кредит и икономически цикли автор Уерта де Сото Хесус56. Система от счетоводни сметки, тяхното предназначение и вътрешна структура Счетоводните сметки са начин за класифициране, отразяване и измерване на показателите на стопанската дейност По форма сметката може да бъде представена като лист или таблица, в заглавната част на който

От книгата на автора57. Двойно записване на бизнес транзакции в сметките Всяка бизнес транзакция задължително има двойственост и реципрочност. За запазване на тези свойства и контрол на записите на стопанските операции по сметки в счетоводството се използва двоен метод

От книгата на автора7 Системата от национални сметки не отразява етапа на икономическия цикъл на статистиката на брутния национален продукт (БНП) и като цяло дефинициите и методологията на Системата от национални сметки не предоставят надеждни индикации за отклонения в икономиката. Наистина, грозно

От книгата на автораДвойна горна част Двойната горна част е близък роднина на двойното дъно. Double Top Ценови модел, при който зоната се докосва два пъти отдолу. Пазарът се покачва, намира съпротива в зоната на зоната и пада, след което отново неуспешен

От книгата на автора7 Системата от национални сметки не отразява етапа на икономическия цикъл на статистиката на брутния национален продукт (БНП) и като цяло дефинициите и методологията на Системата от национални сметки не предоставят надеждни индикации за отклонения в икономиката. Наистина, грозно

Балансът на организацията предоставя обобщени данни за счетоводните обекти към определена дата. Оперативното управление на една организация с цел вземане на подходящи управленски решения налага необходимостта от непрекъсната информация за състоянието и движението на активите и източниците на тяхното формиране. За целта се използва система от сметки и двойно записване.

Система за акаунти е метод за икономическо групиране, текущо отразяване и оперативен контрол на активите и бизнес операциите на организацията.

Всяка сметка е предназначена да отразява конкретни счетоводни обекти. На базата на първични документи сметките натрупват и систематизират текущи данни само за еднородни стопански операции. Фактурата е двустранна таблица, като например фактура за материали.

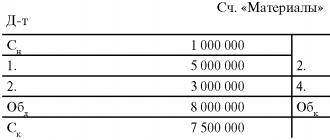

Сметка "Материали"

Д-т К-т

Таблицата на сметката има две противоположни страни, обозначени с термините „Дебит“ (D-t) и „Кредит“ (C-t). В разглеждания пример дебитът на сметката отразява получаването на материали, а кредитът отразява техния разход.

За образователни цели можете да използвате опростена таблица на структурата на броене.

Акаунтът може да има

остатък (салдо).Балансът показва наличието на имущество, права или източници на тяхното формиране в началото или края на периода. В сметките за отчитане на имущество и права (сметки за отчитане на активи) салдото се отразява в дебит. В сметките за отчитане на източниците на формиране на активи салдото се показва на базата на заема. В нашия случай първоначалното салдо (Сн) в сметката „Материали“ е 1 000 000 рубли, а крайното салдо (Ск) е 7 500 000 рубли. Извиква се сумата на транзакциите за отчетния периодоборот по сметката.Една сметка може да има два оборота - дебитен оборот (Ob d) и кредитен оборот (Ob k). В нашия пример Ob d = 8 000 000 рубли, а Ob k = 1 500 000 рубли.Нека да разгледаме друг пример за структура на акаунта. Организацията има дълг към банката по краткосрочен заем към 1 януари 2004 г. в размер на 50 000 рубли. На 15 януари текущата година от банката е получен краткосрочен заем в размер на 200 000 рубли; и на 25 януари дългът към банката в размер на 100 000 рубли беше погасен.

Да отразява операциите за получаване и погасяване на кредити към банката

ще открием сметка „Изчисления за краткосрочни заеми и заеми.“ Откриването на сметка означава посочване на нейното име и страни (дебитна и кредитна) и отразяване на началното салдо. В сметката „Разплащания за краткосрочни заеми и заеми“ трябва да се отрази салдото за заема: тази сметка показва състоянието и движението на източниците на формиране на активи. Получаването на заем трябва да бъде отразено в кредита на посочената сметка (200 000 рубли), а погасяването на дълга в размер на 100 000 рубли. - по дебит.

За да отразявате правилно транзакциите в счетоводните сметки, трябва да разберете тяхната класификация по отношение на баланса.

Всички сметки във връзка с баланса са разделени на две групи:

активни сметки и пасивни сметки.Активни акаунти са предназначени за отчитане на определени видове собственост и права. Те имат следната структура: салдото по сметката може да бъде само дебитно, дебитен оборот означава получаване на активи, а кредитен оборот означава тяхното използване (разпореждане).

При активна сметка крайното салдо (Ck) не може да бъде по-малко от нула, тъй като е невъзможно да се изразходват повече активи, отколкото са били към момента на бизнес транзакциите.

Активна структура на акаунта

Активните сметки включват „Дълготрайни активи“, „Материали“, „Парични средства“, „Парични сметки“, „Нематериални активи“ и др.

Всички сметки за източници на формиране на активи -

пасивен. Те имат следната структура: първоначалното салдо винаги се показва като заем (кредитно салдо), увеличението на източника също се отразява от същата страна на сметката, а намалението на източника се отразява в дебита. При записване на транзакции по пасивна сметка могат да възникнат две ситуации.

При пасивна сметка крайното салдо (Ck) не може да бъде по-малко от нула, тъй като е невъзможно да се използват повече източници, отколкото са били налични по време на бизнес транзакцията.

Пасивните сметки включват „Уставен капитал“, „Разплащания за краткосрочни заеми и заеми“, „Разплащания с доставчици и изпълнители“ и др.

Съществуват активно-пасивни сметки, които съдържат знаци за активни и пасивни сметки. В тези сметки салдото може да бъде дебитно или кредитно. Например сметката „Разплащания с различни длъжници и кредитори“ може да има две салда: дебит - показва сумата на вземанията и се отразява в баланса на активите, кредит - сумата на задълженията и се отразява в пасивите.

Има тясна връзка между сметките и баланса:

Всяка балансова позиция по правило съответства на сметка, с изключение на случаите, когато отделните позиции отразяват данни от няколко сметки (например статията „Суровини и материали“ съдържа салда по сметките „Материали“, „Доставки и придобиване“ материални активи”, „Отклонения в себестойността на материалните ценности”); в статията „Пари в брой” се обобщават салдата по сметките „Пари в брой”, „Валутни сметки”, „Валутни сметки”, „Специални сметки в банки”;

Сметките се разделят на активни и пасивни, подобно на позициите в баланса;

Салдата на активите и източниците на тяхното формиране се показват в сметките от същата страна, както в баланса;

Сумите на салдата за всички активни сметки са равни на общия актив (валута) на баланса, а за всички пасивни сметки - сборът на пасива (валутата) на баланса;

Балансът се съставя въз основа на данните в счетоводните сметки, а сметките се откриват въз основа на данните от баланса.

Всички стопански операции се отразяват в счетоводните сметки по метода на двойното записване.

Двоен вход - това е начин за отразяване на всяка стопанска операция в дебит на една и в кредит на друга взаимосвързана сметка в еднаква сума. Използването на двойно записване е обективно и е свързано с двойствения характер на записване на бизнес операции. Необходимостта от двойно записване се отразява в четири вида промени в баланса.

Двойното записване в процеса на извършване на бизнес транзакции отразява двойни промени в състава на активите на икономиката или източниците на тяхното формиране, или едновременно в състава на имуществото, правата и източниците в дебита на едни и кредита на други взаимосвързани сметки в една и съща сума.

Пример. Материали на стойност 100 000 рубли бяха освободени от склада и използвани в основното производство.

Тази операция означава намаляване на материалите в склада и увеличение на разходите в основното производство със същата сума. Операцията води до двойни промени в състава на имуществото на стопанството и засяга две сметки - „Материали” и „Основно производство”. И двете сметки са активни; увеличението на имуществото се отразява в дебит, а намалението на имуществото се отразява в кредит.

Нека отразим транзакциите по сметки, като използваме метода на двойно въвеждане:

Dt sch. „Основно производство“ 100 000 rub.

К-т щ. „Материали“ 100 000 rub.

Същата операция може да се напише по следния начин:

Сметка Сметка "Материали". "Основен

D-t K-t ^ производство"

Д-т К-т

Пример. Получено гориво от доставчици в размер на 300 000 рубли. Парите за гориво все още не са платени. Това означава, че предприятието е увеличило горивото с 300 000 рубли, а в същото време дългът към доставчика се е увеличил със същата сума.

Сметката „Материали“ е активна, увеличението на активната сметка се отразява в дебита, а сметката „Разплащания с доставчици и изпълнители“ е пасивна, увеличението на дълга към доставчиците се отразява в кредита на сметката:

Dt sch. „Материали“ 300 000 rub.

К-т щ. „Разплащания с доставчици 300 000 рубли.

и изпълнители"

Двойното записване придава на счетоводството систематичен характер и осигурява взаимовръзка между сметките, което позволява обединяването им в една система. Двойното въвеждане има голяма информационна стойност, тъй като ви позволява да получите данни за движението на земеделските активи и източниците на тяхното формиране.

Двойното записване също така помага за контролиране на движението на собственост и права, източниците на тяхното формиране, показва откъде са дошли и за какви цели са били насочени. Тя ви позволява да проверите икономическото съдържание на бизнес транзакциите и законосъобразността на тяхното изпълнение, като се започне от отделна сделка и завърши с нейното отразяване в баланса. Двойното записване гарантира идентифицирането на грешки в счетоводните записи. Всяка сума се отразява в дебита и кредита на различни сметки, така че дебитният оборот на всички сметки трябва да бъде равен на кредитния оборот на всички сметки. Нарушаването на това равенство показва, че в записите са допуснати грешки, които трябва да бъдат идентифицирани и коригирани.

Всяка стопанска операция се отразява в счетоводните сметки чрез двойно записване в дебит на една сметка и в кредит на друга сметка, т.е. между сметките възниква връзка.

Връзката между дебита на една сметка и кредита на друга сметка, произтичаща от двойно записване на бизнес транзакция върху тях, се нарича

кореспонденция на сметки.Сметките, между които е възникнала такава връзка, се наричатсъответстващ.Обозначаването на кореспонденцията на сметките, т.е. имената на дебитирани и кредитирани сметки, указващи сумата за дадена операция, се нарича

счетоводно записване (осчетоводяване).Счетоводните записи (записвания) се делят на прости и сложни според броя на сметките, които засягат.

просто Прието е да се наричат такива счетоводни записи (записи), в които кореспондират само две сметки - едната за дебит, а другата за кредит.

Пример. Остатъкът от неизплатени заплати е върнат от касата по разплащателната сметка в размер на 80 000 рубли. Счетоводният запис ще бъде както следва:

Комплекс се наричат счетоводни записи, при които една дебитна сметка съответства на няколко кредитни сметки или обратно.

Пример. Заплатите, начислени на работниците за производство на продукти, са 20 000 рубли, на административния персонал на цеха - 15 000 рубли.

Нека отразим тази бизнес транзакция със следния счетоводен запис:

Тази операция ще бъде отразена в сметките, както следва:

При съставянето на сложни записи трябва да се има предвид, че правилни са само такива записи, в които съответствието на сметките е ясно изразено. Следователно е невъзможно да се изготвят такива счетоводни записи, при които едновременно са засегнати няколко дебитирани и кредитирани сметки.

Счетоводните регистри се правят само въз основа на документи, които отразяват съдържанието на стопанските операции.

За да се контролира пълнотата на отразяването на всички бизнес транзакции, счетоводните записи се записват в последователността на икономически различни транзакции. Нарича се отразяване на стопански операции в последователността на тяхното изпълнение

хронологичен запис.За да се определят показателите на производствената и финансовата дейност, всички стопански операции се групират по икономически хомогенни признаци. Записи на бизнес транзакции според определена система се наричат

систематичен.Хронологичните и систематичните записи могат да се извършват поотделно или заедно. В първия случай записите на стопанските операции се правят първо в регистрационния дневник в хронологичната последователност на тяхното изпълнение, а след това по систематичен начин в счетоводните сметки. Във втория случай записванията се извършват едновременно в един общ счетоводен регистър. В същото време сметките се намаляват и опростяват, особено при използване на съвременни компютърни технологии.

За управление на стопанската дейност е необходимо да има информация за счетоводни обекти с различна степен на детайлност. Следователно, за получаване на данни с различна степен на обобщение в счетоводството се използват две групи сметки: синтетични и аналитични.

Синтетични сметки

служат за интегрирано групиране и отчитане на еднородни обекти ианалитични сметки- за подробните им характеристики.Отразяването на счетоводните обекти по синтетичните сметки се нарича

синтетично счетоводство, а по аналитичните сметки -аналитично счетоводство.Синтетичното счетоводство се извършва в парично изражение. В аналитичното счетоводство се използват три групи измервателни уреди. В аналитичните сметки, отразяващи движението на материалните запаси, счетоводството се извършва в парични и натурални мерки, т.е. в количествено и общо изражение.

Нека разгледаме процедурата за отразяване на операции по синтетични и аналитични сметки по-долу

примерВ началото на месеца синтетичната сметка „Материали” отчита:

а) валцована стомана

100 000 кг за 8 рубли. за 1 кг в размер на 800 000 рубли.

б) стоманена тел

50 000 кг за 2 рубли. за 1 кг в размер на 100 000 рубли.

Общият баланс на материалите в началото на месеца е 900 000 рубли.

Първа операция.

Получени материали от доставчици:а) валцована стомана

20 000 кг за 8 рубли. за 1 кг 160 000 rub.

б) стоманена тел

30 000 кг за 2 рубли. за 1 кг

_ 60 000 rub. _Общо са получени материали в размер на 220 000 рубли.

Втора операция.

Пуснат в производство:а) валцована стомана

40 000 кг за 8 рубли. за 1 кг 320 000 rub.

б) стоманена тел

60 000 кг за 2 рубли. за 1 кг

_ 120 000 rub.Общата консумация на материали е 440 000 рубли.

Тази операция ще отразим в синтетичната сметка „Материали“.

Тази операция ще бъде отразена в аналитичните сметки, както следва:

Данните за салдата и оборотите за синтетичната сметка „Материали” и откритите към нея аналитични сметки са представени в следната таблица:

В аналитичните сметки, които отразяват източниците на собственост и права, както и сетълментите (с изключение на сетълментите с работници и служители), счетоводството се води само в парично изражение. Следователно схемите на такива сметки са по-прости. Например сметката „Разплащания с доставчици и изпълнители“ се поддържа само в парично изражение и показва разплащания като цяло с всички доставчици (синтетично счетоводство), както и с всеки доставчик поотделно (аналитично счетоводство). По този начин синтетичните и аналитичните сметки са тясно свързани помежду си. Основата на връзката е паралелността на записванията в сметките.

Връзката между синтетичните и аналитичните сметки се изразява по следния начин:

Водят се аналитични сметки за детайлизиране на синтетични сметки;

Операция, записана по синтетична сметка, трябва да бъде отразена в съответните аналитични сметки, открити за тази синтетична сметка;

При синтетичната сметка транзакцията се записва като обща сума, а при аналитичните сметки - като частични суми, като в крайна сметка се получава същата обща сума;

Записването в аналитичната сметка се извършва от същата страна, както в синтетичната сметка, т.е. структурата им е същата.

Следователно началните и крайните салда, както и дебитните и кредитните обороти на синтетичната сметка трябва да бъдат равни на общите суми на съответните салда и обороти на откритите в нейното развитие аналитични сметки.

При сумиране на резултатите за отчетния период трябва да се съпоставят данните от синтетичните и аналитичните сметки, тяхното съвпадение показва правилността на счетоводството;

Трябва да се отбележи, че частта от синтетичните счетоводни сметки, отразяваща имуществото или източника на неговото формиране, не изисква допълнителни подробности. Такива синтетични сметки нямат аналитични сметки. Те включват сметки „Пари в брой“, „Разплащателни сметки“, „Уставен капитал“.

Подсметките заемат междинно място между синтетичните и аналитичните сметки. Пример е сметката „Материали“, към която са открити девет подсметки (фиг. 4.1).

Ориз. 4.1. Връзка на сметките (опростено)

Подсметка - метод за групиране на аналитични счетоводни данни. Броят на синтетичните сметки и подсметки се определя от отчетните нужди. Броят и съставът на аналитичните сметки се определят от целите и задачите на управлението на стопанска единица.

Нека разгледаме състава на сметките и процедурата за отразяване на транзакциите, свързани с тяхосигуряване на организацията с предмети на труда(урок 2, стр. 21). В хода на операциите по записване на доставките на артикули за труд счетоводителят трябва да определи всички разходи (разходи) за тяхното придобиване, да изчисли действителната цена и да идентифицира резултата от дейностите по доставка. При закупуване на материали, гориво, полуфабрикати и други материални активи организацията заплаща на доставчика тяхната цена по цени на едро. Цените на едро са цени за продукти, които една организация продава на друга или на правителството. Купувачите също така поемат разходите, свързани с транспортирането и товаро-разтоварните операции (разходи за транспорт и доставка - TZR).

Цените на едро на материалните запаси, заедно с транспортните и снабдителните разходи, съставляват действителната им снабдителна себестойност.

Структурата на себестойността на добитите предмети на труда зависи от процедурата за ценообразуване.

Цените на артикулите на труда могат да бъдат определени, като се вземат предвид разходите за доставка на продукти до станцията на заминаване (място на товарене във вагони, кораби, шлепове и др.). В този случай цената на стоките ще се нарича „ценазаминаване francostation."

В счетоводството артикулите на труда се записват по синтетични сметки: „Материали“, „Набавяне и придобиване на материални активи“, „Отклонение в себестойността на материалните активи“. Към сметка „Материали” се откриват подсметки: 1. „Суровини и материали”, 2. „Закупени полуфабрикати и компоненти, конструкции и детайли”, 3. „Гориво”, 4. „Контейнери и опаковъчни материали”. “, 5. „Резервни части”, 6. „Други материали” и др.

Аналитичното отчитане на предметите на труда се извършва в съответствие с тяхната номенклатура.Номенклатура - това е списък на отделните им видове, наименования и разновидности, използвани в организацията.

На всяко отделно име, размер, профил, например материали, се присвоява постоянен номер (код). Този код се наричаноменклатурен номери във всички документи за тяхното движение се посочва името на ценностите вместо устно.

Обхватът на предметите на труда, използвани в производствения процес, е много разнообразен и достига огромен брой артикули.

Практически е невъзможно да се определи (изчисли) действителната себестойност на всеки артикулен номер на предмет на труда. За да се избегне трудоемката работа, текущото отчитане на съхраняваните ценности се извършва по фиксирани счетоводни цени. Такава цена може да бъде:

свободни (по договаряне) цени, държавно регулирани цени,установени при сключване на договори за доставка на арт. На тяхна база се извършват сетълменти с доставчици. Те са посочени в първичните документи;

намалени цени, съдържащи се в ценовата листа. Такива цени могат да бъдат планираната цена, средните изкупни цени. При изчисляването им те се основават на договорната цена и планирания размер на разходите за транспорт и доставка.

Производствените материални запаси се приемат за счетоводни цели съглреална цена.

Счетоводно отчитане на процеса на набавяне на предмети на трудаможе да се извърши по няколко начина. Нека разгледаме метод, включващ използването на сметката „Закупуване и придобиване на материални активи“ (диаграма 4.1).

В този случай сметката „Набавяне и придобиване на материални ценности“ събира всички разходи за придобиване на предмети на труда, а сметката „Материали“ отразява тяхната твърда оценка. Разликата между действителната стойност на придобитите активи и тяхната твърда оценка се събира в сметка „Отклонение в себестойността на материалните активи”.

В дебита на сметката „Закупуване и придобиване на материални активи“ се събират фактическите разходи за придобиване на предмети на труда (оп. 1, 2). От кредита на сметката „Закупуване и придобиване на материални активи“ в дебита на сметката „Материали“ се отписва цената на материалите, получени в склада на организацията в твърда оценка (оп. 3). Разликата между дебитния и кредитния оборот в сметката „Закупуване и придобиване на материални активи“ показва отклонението на действителната цена на материалите от тяхната счетоводна оценка, която се отписва в сметката „Отклонение в цената на материалните активи“ в два начина.

Ако действителната цена надвишава счетоводната оценка, се прави запис в дебита на сметката „Отклонение в цената на материалните активи“ и в кредита на сметката „Придобиване и придобиване на материални активи“ (оп. 4). Ако счетоводната (твърда) оценка надвишава действителната цена на доставката, същото записване се прави в сметките, но с помощта на метода „червено сторниране“. (Сумата, надвишаваща твърдата оценка, се приспада.)

През месеца освобождаването на материали за производство на продукти, работи и услуги се отразява чрез запис в дебита на сметките за разходи и кредита на сметка „Материали“ (оп. 5).

В края на отчетния период сумата на отклоненията, свързани с консумираните (използваните) стойности, също се отписва в разходни сметки (оп. 6). За да направите това, първо изчислете процента на отклоненията:

„ „ . _ . Процент на отклоненията x Стойността на изразходваните материали

Сума на отклонението (руб.) =-------

S n sch. „Отклонение в цената на материалните активи“ + Относно d „Отклонение в цената на материалните активи“

Процент на отклонения = -x 100.

S n sch. „Материали“ + Относно d акаунта. "Материали"

Размерът на отклоненията се изчислява по формулата

Плащането на фактури на доставчици (оп. 7) се отразява чрез запис в дебита на сметката „Разплащания с доставчици и изпълнители“ и кредита на сметката „Разплащателни сметки“.

Счетоводна система и двойно записване

Помислете за цифровопример редът за записване на операциите за придобиване на предмети на труда в сметките.

2. Стопански операции за отчетния период:

Означава съгласието на купувача да приеме и плати на доставчика за материали 20 000 рубли. Операцията води до двойни промени в състава на имуществото и пасивите и засяга две сметки: „Закупуване и придобиване на материални активи“ и „Разплащания с доставчици и изпълнители“.

Първата сметка е активна, тъй като събира разходите за закупуване на имот. Втората сметка е пасивна и отразява задълженията на купувачите към доставчиците (задължения).

Увеличението на разходите, свързани със закупуването на материали, трябва да бъде отразено в дебита на активната сметка „Доставяне и придобиване на материални активи“.

Увеличаването на дълга на купувача към доставчика на материали ще бъде отразено в кредита на сметката „Разплащания с доставчици и изпълнители“:

1. Dt брой. „Закупуване и придобиване на материални активи“ 20 000 рубли.

К-т щ. „Разплащания с доставчици и изпълнители“ 20 000 рубли.

Показва увеличение на дълга на купувача към транспортната организация за доставени на предприятието материали в размер на 6000 рубли.

Операцията води и до двойна промяна в състава на активите и пасивите. Засяга същите синтетични сметки. Дебитът на сметката „Закупуване и придобиване на материални активи“ отразява разходите за доставка на материали до предприятието, а кредитът на сметката „Разплащания с доставчици и изпълнители“ отразява увеличението на дълга към транспортната организация, доставила стоките:

2. Dt броене. „Доставяне и придобиване на материални активи“ 6000 рубли.

К-т щ. „Разплащания с доставчици и изпълнители“ 6000 рубли.

Показва получаването на материали в склада. Материалите, получени в склада, се оценяват по счетоводни цени (23 000 рубли). Операцията води до двойни промени в състава на имуществото на икономическия субект и засяга две активни сметки: „Набавяне и придобиване на материални активи“ и „Материали“. Получаването на материали в склада ще бъде отразено в дебита на сметката „Материали“ и кредита на сметката „Набавяне и придобиване на материални активи“:

3. Dt броене. „Материали“ 23 000 rub.

К-т щ. „Закупуване и придобиване на материални активи“ 23 000 рубли.

Това означава, че има несъответствия (отклонения) между действителните разходи за закупуване на материали и тяхната оценка по счетоводни цени.

За да идентифицираме отклонения, ще открием сметка „Закупуване и придобиване на материални активи“ и ще отразим в нея първите три бизнес операции:

Както се вижда от горните записи, действителните разходи за закупуване на материали възлизат на 26 000 рубли, а счетоводната оценка е 23 000 рубли. Преразходът за закупуване на материали възлиза на 3000 рубли. (26 000 - 23 000). При този метод на отчитане на придобиването на предмети на труда всички възникнали отклонения се вземат предвид в активно-пасивната сметка „Отклонение в цената на материалните активи“. Отписването на възникналите отклонения (преразход) се отразява в записа

4. Dt броене. „Отклонение в цената на материалните активи“ 3000 рубли.

К-т щ. „Доставяне и придобиване на материални активи“ 3000 rub.

Ако са възникнали спестявания по време на процеса на възлагане на обществени поръчки (реалните разходи са по-ниски от счетоводната оценка), тогава размерът на отклоненията ще бъде отразен в метода „червено сторниране“. Това означава, че кореспонденцията на сметките ще бъде запазена (D-t сметка „Отклонение в цената на материалните активи“ - сметка „Закупуване и придобиване на материални активи“), а сумата на спестяванията ще бъде отразена в отрицателно число (в червено ).

Пета бизнес сделкапоказва, че през отчетния период са реализирани материали за различни цели по счетоводни цени. Настъпват двойни промени в състава на имуществото на организацията, което се отразява в две активни взаимосвързани сметки: „Основно производство“ и „Материали“. Увеличението на разходите, свързани с използването на материали в производството, се отразява в дебита на сметките „Основно производство“ (18 000 рубли), „Общи производствени разходи“ (12 000 рубли), „Общи разходи“ (8 000 рубли) и кредит на сметката „Материали“ » в размер на 38 000 рубли. (18 000 + + 12 000 + 8 000):

Тази стопанска операция е отразена в комплексно счетоводно записване (запис). Тази операция може да бъде представена като серия от прости

счетоводна документация:

5а. Dt sch. „Основно производство“ 18 000 rub.

К-т щ. „Материали“ 18 000 rub.

5 Б. Dt sch. „Общи производствени разходи“ 12 000 рубли.

К-т щ. „Материали“ 12 000 rub.

5 век Dt sch. „Общи бизнес разходи“ 8000 рубли.

К-т щ. „Материали“ 8000 rub.

Показва, че отклоненията в цената на материалите, установени в процеса на тяхното снабдяване, се включват в действителната стойност на изразходваните активи (материали). За да определим размера на отклоненията, които трябва да бъдат включени в цената на изразходваните материали, ще направим съответните изчисления.

1. Определете процента на отклоненията по формулата, дадена на стр. 68:

„ „ 2750 rub. + 3000 rub. , niW_от.

Процент на отклонения (%) = -----x 100% = 9,9%.

35 000 rub. + 23 000 rub.

18 000 rub. х 9,9%

1782 rub.;

Изчислените суми на отклоненията се отразяват в дебита на сметките за разходи и кредита на сметката „Отклонение в цената на материалните активи“:

6. Dt броене. „Основно производство“ 1782 рубли.

Dt sch. „Общи производствени разходи“ 1188 rub.

Dt sch. „Общи бизнес разходи“ 792 rub.

К-т щ. „Отклонение в цената на материалните активи“ 3762 рубли.

Седма и осма бизнес транзакцииотразява изплащането на дълг към доставчика (транспортна организация) за закупени материали. Транзакциите водят до двойни промени в състава на имуществото и пасивите и засягат сметките: „Разплащателни сметки“ и „Разплащания с доставчици и изпълнители“. Сметката "Разплащателни сметки" е активна, поради което дебитирането на средства от нея за плащане на сметки на доставчици се отразява като заем. Намаляването на дълга към доставчици (транспортна организация) в пасивната сметка „Разплащания с доставчици и изпълнители“ ще бъде записано в дебита:

6v 792

Около d 8792

След като проучихме състава на сметките за отчитане на процеса на снабдяване на организация с предмети на труда, ще продължим да разглеждаме групата сметки, отразяващи счетоводните операциипроизводствен процес.

Цената на продуктите, работите и услугите е най-важният показател за дейността на всеки икономически субект.

Развива се по време на изпълнениетопроизводствен процес.В сметките за отчитане на производствения процес се определя обемът на продукцията и фактическите разходи за производство на продукти, работи и услуги. При отчитането на производствения процес се изчислява тяхната себестойност и се установяват резерви за нейното намаляване.

Отчитането на производствения процес включва:

Отделно отчитане на разходите по видове продукция;

Разделяне на всички разходи на преки и непреки.

Има основни и спомагателни производства. ДА СЕосновно производствовключват цехове, които произвеждат продукти според профила на организацията. Подспомагателниразбират работилниците, ангажирани в обслужването на основните работилници, за да създадат благоприятни условия за тяхната работа. Следователно производствените разходи се записват в сметките „Основно производство” и „Спомагателно производство”.

В аналитичното счетоводство разходите, събрани по тези сметки, се разделят по цех, етап на обработка и поръчка.

Производствените разходи се групират по няколко критерия. Според метода на включване на работите и услугите в себестойността на продукцията те се делят на преки и непреки.Директен разходите са свързани с производството на специфични видове продукти инепряк - два или повече вида продукти, работи и услуги.

В зависимост от обема на производството разходите се делят на променливи и полупостоянни.Променливи разходите са свързани с обема на продукцията.Условно постояненнямат пряка връзка с обема на производството. Обикновено се наричат разходи, състоящи се от икономически еднородни разходиедноелементен.Наричат се разходи, които обединяват икономически разнородни групи от разходикомплекс.

През отчетния период преките разходи се събират в сметките Основно производство и Спомагателно производство.

Непреките разходи, свързани с поддръжката и управлението на производството, са сложни и през отчетния период се отчитат в сметките за събиране и разпределение „Общи производствени разходи” и „Общи стопански разходи”.

Набирателни и разпределителни сметки- активен. В дебита на тези сметки се събират разходи за последващо разпределение между счетоводните обекти. По правило те нямат салда, т.е. разходите, събрани през отчетния период, трябва да бъдат разпределени и отписани срещу себестойността на продуктите, работите и услугите.

По дебита на сметка „Общи производствени разходи“ се събират разходите за поддръжка, амортизация и текущи ремонти на производствено оборудване, цехове, работни места, износване и разходи за възстановяване на инструменти и устройства (Диаграма 4.2). В същата сметка се отразяват разходите, свързани с управлението на цеха, разходите за издръжка на персонала на цеха, основните и допълнителните заплати, социалноосигурителните вноски, амортизациите и разходите за поддръжка и текущи ремонти на сгради, конструкции, цехово оборудване, разходи за изпитване, заплащане на труда и др. (оп. 1-5).

Тези разходи включват и разходи с непродуктивен характер (плащане за престой).

Непреките разходи, събрани през отчетния период в сметката „Общи производствени разходи“, след разпределение между счетоводни обекти, се отписват в дебита на сметките „Основно производство“, „Спомагателно производство“ (оп. 6).

Сметка „Общи стопански разходи” се използва за текущо счетоводно отчитане и контрол върху изпълнението на разчета на тези разходи. Обикновено такива разходи включват разходи за поддръжка на общия персонал на завода, сгради, конструкции, помещения и оборудване за общостопански цели, паравоенни, пожарна и охрана, разходи за производствена практика, обучение на персонала, офис, печат, поддръжка на медицински институции, и т.н. (диаграма 4.3).

По този начин косвените разходи, събрани през отчетния период в сметката „Общи стопански разходи“ и „Общи производствени разходи“ (оп. 1-5), след разпределение между счетоводни обекти, се отписват в дебита на сметките „Основно производство ”, „Спомагателна продукция” (оп. 6 ). Общите бизнес разходи също могат да бъдат отписани в сметка „Продажби“ (оп. 7).

Преките разходи през отчетния период се отчитат директно в калкулационните сметки „Основно производство” и „Спомагателно производство”.Калкулационни сметки- активен. Те се използват за отчитане на разходите и изчисляване на себестойността на продуктите, работите и услугите. Калкулационните сметки имат специална структура (стр. 78).

Първоначално салдоспоред калкулационната сметка „Основно производство“ („Спомагателно производство“) показва сумата на разходите, направени през предходния отчетен период и не са включени в себестойността на произведените продукти, работи и услуги.

Дебитен оборотвключва всички преки и непреки разходи за текущия отчетен период, свързани с производството на продукти, работи и предоставяне на услуги.

Кредитен оборотпоказва само сумите на разходите, включени в себестойността на произведените готови продукти, работи и услуги за отчетния период.

Краен баланс в тази сметка се отразява сумата на разходите, извършени през даден отчетен период и невключени в производствената себестойност на готовата продукция, произведена през този период.

Себестойността на готовите продукти, освободени от производството, се изчислява по формулата

Себестойност на готовите продукти (Около k) = C n + Ob d - C c.

Производствените разходи се отразяват в сметка „Основно производство“ в определен ред (диаграма 4.4).

Преките разходи за производство на продукти, работи и услуги се отразяват в дебита на сметка „Основно производство“, тъй като се извършват от кредита на сметките „Материали“, „Отклонение в цената на материалните активи“, „Разплащания с персонал за работна заплата”, “Разчети за социално осигуряване” и провизии” и др. (оп. 1-5).

Непреките разходи се отписват по сметки за калкулиране в края на отчетния период от кредита на сметките „Общи производствени разходи“ и „Общи стопански разходи“ (оп. 6, 7).

По този начин сметките за себестойност в края на месеца ще вземат предвид всички преки и непреки разходи за производство на продукти, работи и услуги.

Продукти (работи и услуги), освободени от производство, се доставят в склада; в счетоводството се отразява чрез запис в дебита на сметка „Готова продукция“ и кредита на сметка „Основно производство“.

През отчетния период този запис се прави в твърда оценка, тъй като действителната цена на готовите продукти се изчислява в края на отчетния период. Счетоводната оценка може да се различава от действителната цена. Следователно в края на отчетния период той трябва да бъде приведен до действителното ниво. Тук са възможни следните опции.

Опция 1. Действителните производствени разходи са по-високи от счетоводните разходи. В този случай в края на месеца се доначислява сумата на разликата.

писане Например, в рамките на един месец от производството бяха освободени готови продукти на стойност 100 000 рубли. Действителната производствена себестойност на същите продукти, изчислена в края на отчетния период, възлиза на 115 000 рубли. Разликата в оценката на продукта е 15 000 рубли. (115 000 - 100 000) се прави допълнителен запис в счетоводните сметки:

Dt sch. „Готови продукти“ 15 000 rub.

К-т щ. „Основно производство“ 15 000 rub.

В резултат на това допълнително осчетоводяване готовите продукти ще бъдат отразени в сметките по действителните производствени разходи (115 000 рубли).

Вариант 2. Действителните производствени разходи са по-ниски от счетоводните разходи. В края на месеца се прави същото записване по сметките, като сумата се отразява в „червеното сторно“.

Пример. В рамките на един месец готовите продукти, освободени от производството, бяха оценени на 120 000 рубли. (оп. 1). Реалната производствена цена на този продукт е 108 000 рубли. За разликата в оценката на готовите продукти - 12 000 рубли. (108 000 - 120 000) - прави се сторно запис по счетоводните сметки (оп. 1а).

Сумите в рамката означават изваждане от предварително отразените, а в сметките „Основно производство” и „Готова продукция” ще се формира фактическата себестойност на произведената готова продукция.

Помислете за цифровопример процедурата за отразяване на операциите за отчитане на разходите за основно производство в сметките и определяне на действителната производствена себестойност на произведения краен продукт.

2. Производствени операции за октомври 200_г.

Първа бизнес сделкаозначава получаване на материали в склада по счетоводни цени (15 000 рубли). Операцията води до двойни промени в състава на имуществото на организацията и засяга две активни сметки: „Закупуване и придобиване на материални активи“ и „Материали“. Има обаче отклонения между действителните разходи за закупуване на материали и тяхната оценка по счетоводни цени (2000 рубли). Всички възникнали отклонения се отразяват в дебита на сметката „Отклонение в цената на материалните активи“.

1. Dt брой. „Материали“ 15 000 rub.

Dt sch. „Отклонение в цената на материалните активи“ 2000 рубли.

К-т щ. „Закупуване и придобиване на материални активи“ 17 000 рубли.

Втора бизнес сделкасочи, че през месеца доставката на материали за различни цели е извършена по счетоводни цени. Настъпват двойни промени в състава на имуществото на организацията, което се отразява в сметките за разходи и сметката „Материали“.

2. Dt броене. „Основно производство“ 10 000 rub.

Dt sch. „Общи производствени разходи“ 2500 rub.

Dt sch. „Общи бизнес разходи“ 500 rub.

Dt sch. „Спомагателно производство“ 1000 rub.

К-т щ. „Материали“ 14 000 rub.

Трета бизнес сделкапоказва, че отклоненията в себестойността на материалите, установени при тяхното снабдяване, се включват в действителната себестойност на вложените в производството материали. За да определим размера на отклоненията, ще извършим изчислението по формулата, дадена на стр. 71.

„ - i№ 2500 rub. + 2000 rub. „

Процент на отклонения (%) = -----x 100% = 12,86%.

20 000 rub. + 15 000 rub.

Умножаваме намерения процент по цената на доставените материали:

Изчислените суми на отклонения се отписват към себестойността на материалите, използвани в производството, като се използва следният запис:

3. Dt броене. „Основно производство“ 1286 rub.

Dt sch. „Общи производствени разходи“ 322 rub.

Dt sch. „Общи бизнес разходи“ 64 rub.

Dt sch. „Спомагателно производство“ 128 rub.

К-т щ. „Отклонение в цената на материалните активи“ 1800 рубли.

Четвърта бизнес сделкаозначава увеличение на активите на стопански субект. От една страна, разходите за незавършено производство се увеличават, тъй като служителите на организацията са заети да изпълняват задълженията си: произвеждат продукти, изпълняват функции за организация и управление на производството и т.н. Преки разходи за възнаграждение на служителите на организацията (работници, ангажирани в производството на продукти) се дебитират сметка „Основно производство“ - 5000 рубли. Косвените разходи за възнаграждение на труда (общ цех и общ заводски персонал) се отразяват в дебита на сметките „Общи производствени разходи“ - 2250 рубли. и „Общи бизнес разходи“ - 1400 рубли. Заплатите на работниците в магазините за спомагателно производство ще бъдат отразени в дебита на сметката „Спомагателно производство“ - 750 рубли.

В същото време дългът на организацията към нейните служители за начислени, но неизплатени заплати се увеличава, което се отразява в кредита на сметката „Разплащания с персонал за заплати“ - 9400 рубли:

4. Dt броене. „Основно производство“ 5000 rub.

Dt sch. „Общи производствени разходи“ 2250 rub.

Dt sch. „Общи бизнес разходи“ 1400 rub.

Dt sch. „Спомагателно производство“ 750 rub.

К-т щ. „Разплащания с персонал за заплати“ 9400 rub.

Пета бизнес сделкасъщо означава увеличаване на активите на организацията. Работодателите включват единния социален данък, който подлежи на вноска в бюджета и органите за социално осигуряване, в производствените разходи. Следователно при изчисляване на единния социален данък се прави запис за увеличаване на разходите на организацията (дебитни разходни сметки) и задължения към органа.

mi социално осигуряване и сигурност - 2820 рубли:

5. Dt броене. „Основно производство“ 1500 rub.

Dt sch. „Общи производствени разходи“ 675 rub.

Dt sch. „Общи бизнес разходи“ 420 rub.

Dt sch. „Спомагателно производство“ 225 rub.

К-т щ. „Разплащания с органите за социално осигуряване и сигурност“ 2820 рубли.

Шеста бизнес сделка.Използването на дълготрайните активи в производствения процес е свързано с постепенното им износване. Еднократното отписване на стойността на дълготрайните активи към момента на тяхното придобиване ще доведе до рязко увеличение на разходите. Поради това е прието правило, което позволява стойността на обектите да се отписва на части през целия им полезен живот под формата на амортизационни отчисления. Въпросната операция отразява едновременно увеличение както на производствените разходи, така и на размера на натрупаната амортизация за даден период:

6. Dt броене. „Основно производство“ 1000 rub.

Dt sch. „Общи производствени разходи“ 250 рубли.

Dt sch. „Общи бизнес разходи“ 250 rub.

Dt sch. „Спомагателно производство“ 300 rub.

К-т щ. „Амортизация на дълготрайни активи“ 1800 rub.

Седма бизнес сделкаозначава прехвърляне на произведени продукти от цеха в склада, което води до двойни промени в състава на имуществото на организацията и засяга две активни сметки: „Готови продукти“ и „Основно производство“. Готовите продукти, освободени от производство през месеца, се отразяват в сметките в счетоводната оценка:

7. Dt броене. „Готови продукти“ 38 000 rub.

К-т щ. „Основно производство“ 38 000 rub.

Осма бизнес сделкаотразява отписването на косвени разходи в края на отчетния период:

8. Dt sch. „Основно производство“ 1750 rub.

К-т щ. „Спомагателно производство“ 1750 рубли.

Девета бизнес сделкасъщо отразява отписването на непреките разходи, свързани с организацията на производството и управлението. За да определите размера на разходите, които трябва да бъдат включени в разходите за отчетния период, трябва да изчислите дебитния оборот за сметките „Общи производствени разходи“ и „Общи стопански разходи“:

Изчислените дебитни обороти се отписват от кредита на тези сметки в дебит на сметка „Основно производство“:

9. Dt броене. „Основно производство“ 8631 rub.

К-т щ. „Общи производствени разходи“ 5997 рубли.

К-т щ. „Общи бизнес разходи“ 2634 рубли.

Десета бизнес сделка.В края на отчетния период, след отписване на всички разходи по сметката „Основно производство“, се изчислява действителната производствена себестойност на готовите продукти, произведени през месеца (40 000 рубли). Чрез сравняване на действителните и счетоводните оценки на пуснатите готови продукти се определят отклоненията (спестявания, преразходи). В разглеждания пример преразходът възлиза на 2000 рубли. (40 000 - 38 000). За да се приведе счетоводната оценка на пуснатите готови продукти до нивото на действителните разходи, трябва да се запише следното:

10. Dt броене. „Готови продукти“ 2000 rub.

К-т щ. „Основно производство“ 2000 rub.

След това записване по посочените сметки ще се формира фактическата производствена себестойност на готовата продукция.

Нека да отразим разглежданите бизнес операции по сметки с общоприета форма, да изчислим оборота и салдата.

След като проучихме състава на сметките за записване на производствения процес, ще продължим да разглеждаме сметките, използвани за отразяване на счетоводни транзакциипроцес на продажба(продажба на продукти, работи и услуги).

IN процес на продажбапродуктите на труда се превръщат в пари. В същото време се реализира излишъкът от продукт, създаден в процеса на производство. По време на процеса на продажба се определя пълният обем на продажбите в количествено и парично изражение и се разкрива действителният резултат от продажбата на продуктите.

На този етап от цикъла на активите,пълна (търговска) себестойност на продукцията, което се различава от производствените разходи по размера на разходите, свързани с доставката и продажбата на продуктите.

Разликата между продажната цена на продукта и неговата пълна действителна себестойност е резултат от продажбата на продукти, работи и услуги.

Разходите, свързани с продажбата на продукти, възникват по време нанепроизводствена сфера. За отчитане на тези разходи се поддържа активна събирателна и разпределителна синтетична сметка „Разходи за продажби“. Дебитът на тази сметка събира:

Разходи за контейнери и опаковки на продукти в складове за готова продукция;

Разходи за транспорт на продуктите;

Комисионните са удръжки, изплащани на търговски организации (посредници) в съответствие с установените стандарти и споразумения;

Други разходи по продажбите.

В този случай за размера на извършените разходи се кредитират сметките “Разплащателни сметки”, “Каса” и др. Салдото по сметка „Разходи за продажби“ е сумата на разходите за доставка на продукти, които не са платени от купувача преди края на отчетния период.

Процедурата за отчитане на разходите за продажба на продукти може да бъде представена по следния начин (диаграма 4.5).

През отчетния период в дебита на сметка „Разходи за продажби“ се събират разходи за доставка на продукти (оп. 1-4). Разходите, свързани с продадените продукти (оп. 5), се отписват от кредита на сметка „Разходи за продажби“.

Дебитното салдо на сметка „Разходи за продажби“ показва сумата на разходите за опаковане и транспортиране на изпратени, но неплатени продукти през даден месец.

Друга сметка, използвана за отчитане на процеса на продажба, е активната синтетична сметка „Готови продукти“. Дебитното салдо на сметката отразява пълната действителна цена на готовата продукция, намираща се в склада на предприятието. Оборотът в дебита на тази сметка означава получаването на готови продукти, освободени от производството в склада. Кредитен оборот - изпращане (издаване) на продукти на купувача.

Една организация може да води записи за продажбите на продукти отв момента на плащане или момент на изпращане.

В първия случай продуктите се считат за продадени само след получаване на пари от купувача. Следователно, за отчитане на изпратени, но неплатени от купувача продукти, се използва активна синтетична сметка „Изпратени стоки“ (Диаграма 4.6).

Дебитът на сметка „Изпратени стоки“ отразява действителните производствени разходи за стоките, изпратени до клиентите. В този случай се кредитира сметка „Готова продукция” (оп. 1). Действителната производствена себестойност на продадените продукти се отписва от кредита на сметка „Изпратени стоки“ в съответствие с дебита на сметка „Продажби“ (оп. 4). Дебитното салдо на сметката „Изпратени стоки“ показва действителната цена на продуктите, изпратени до клиентите, плащанията за които все още не са получени.

За сметка „Продажби“ се откриват няколко подсметки. Кредитът на подсметка 1 „Приходи“ отразява сумата на приходите, получени за продадени продукти (работа, услуги) в съответствие с дебита на парични и сетълмент сметки (оп. 3). Цената на продадените (изпратените) продукти се отразява в дебита на подсметка 2 „Цена на продажбите“ в съответствие с кредита на сметките „Готови продукти“ или „Изпратени стоки“. Разходите, свързани с доставката и продажбата на продукти, също се отписват в същата подсметка (кредит на сметка „Разходи за продажби“) (оп. 5). Дебитът на сметка „Продажби“, подсметка 3 „Данък върху добавената стойност“, 4 „Акцизи“ и други отразява начисляването на дължимите данъци към бюджета (кредит на сметка „Изчисления за данъци и такси“) (оп. 7). В края на месеца кредитният оборот по сметка „Продажби“, подсметка „Приходи“ се сравнява с размера на оборота по сметка „Продажби“ по подсметките „Себестойност на продажбите“, „Стойност Добавен данък”, „Акцизи” и др., а установената извън системата разлика (печалба или загуба) се отписва от подсметка „Печалба (загуба) от продажби” към сметка „Печалба и загуба”. В края на годината всички подсметки, открити за сметка „Продажби“, се отписват от вътрешни записи към подсметка „Печалба (загуба) от продажби“. По този начин сметката „Продажби“ не трябва да има салдо в края на отчетната година.

Структурата на сметката „Продажби“ може да бъде представена по следния начин.

Сметка "Продажби"

Д-т К-т

Пълна действителна себестойност на продадените стоки Приходи (получаване на пари за продукти по продажни цени)

Сметката „Продажби“ отразява един счетоводен обект (продадени продукти) в две различни оценки:

по дебит - по пълна фактическа себестойност; отзаем - по продажни цени.

Чрез сравняване на кредитния и дебитния оборот се определя резултатът от продажбата на продуктите: печалба или загуба.

Печалбата от продажбата на продукти възниква, ако оборотът по кредита на сметка „Продажби“ е по-голям от оборота по дебита на същата сметка. Изчислената печалба се отписва в сметката "Печалби и загуби", като се записва: дебит на сметка "Продажби" - кредит на сметка "Печалби и загуби".

Загуби от продажба на продукти възникват, ако оборотът по кредита на сметка „Продажби“ е по-малък от оборота по дебита на същата сметка.

Изчислената загуба се отписва в сметката „Печалби и загуби“ чрез записване: дебит към сметка „Печалби и загуби“ - кредит към сметка „Продажби“.

Помислете за цифровопример процедурата за отразяване в счетоводната система на транзакциите за отчитане на продажбата на продукти, ако собствеността върху нея преминава към купувачаслед плащане.

Край

Първа бизнес сделкаозначава получаване на готови продукти, освободени от производството в склада (40 000 рубли). Операцията води до двойни промени в състава на активите на организацията и засяга две активни синтетични сметки. В склада има повече готови продукти, така че сметката „Готови продукти“ се дебитира. Производствените разходи, намалени с действителните производствени разходи за произведени готови продукти:

1. Dt брой. „Готови продукти“ 40 000 rub.

К-т щ. „Основно производство“ 40 000 rub.

Втора бизнес сделкапоказва, че продуктите, предназначени за изпращане до купувача, са опаковани в контейнери на стойност 3000 рубли. Операцията причинява двойни промени в състава на имуществото на организацията и засяга две активни синтетични сметки: „Разходи за продажби“ и „Материали“ (подсметка „Контейнер“):

2. Dt броене. „Разходи за продажби“ 3000 rub.

К-т щ. „Материали“, подсметка „Контейнер“ 3000 rub.

Трета бизнес сделка.При разглеждания вариант за осчетоводяване на процеса на продажба продуктите се считат за продадени само след извършено плащане. Продуктите, изпратени до клиентите, но не заплатени от тях, се отразяват в активната синтетична сметка „Изпратени стоки“. Тази операция причинява двойни промени в състава на имуществото на организацията:

Четвърта бизнес сделкаозначава, че организацията е използвала услугите на фирма посредник, за да ускори промотирането на продуктите на пазара. В счетоводството дългът за услуги, предоставени на посредника, се отразява в кредита на сметката „Разплащания с различни длъжници и кредитори“ (4000 рубли). В същото време разходите за продажби също се увеличават:

4. Dt броене. „Продажби“ 4000 rub.

К-т щ. „Разплащания с различни длъжници и кредитори“ 4000 рубли.

Пета бизнес сделка.Тази транзакция показва, че купувачът е платил на доставчика за изпратените му продукти. Доставчикът получи пари от купувача по банковата сметка. Сумата на приходите (59 000 рубли) включва данък върху добавената стойност (ДДС), дължим в бюджета (доставчикът е данъчен агент). Операцията засяга два акаунта. Активната синтетична сметка „Разплащателни сметки“ отразява получаването на средства от купувача, а съответстващата сметка „Продажби“ отразява приходите от продадените продукти:

5. Dt броене. „Разплащателни сметки“ 59 000 rub.

К-т щ. „Продажби“ 59 000 rub.

Шеста бизнес сделкаозначава, че след получаване на пари от купувачите, изпратените продукти се считат за продадени (продадени). Операцията показва намаление на изпратените стоки и увеличение на продадените продукти по действителни производствени разходи:

6. Dt броене. „Продажби“ 38 000 rub.

К-т щ. „Изпратени стоки“ 38 000 рубли.

Седма бизнес сделка.В дебита на сметка „Продажби“ платените продукти се отразяват по действителната производствена себестойност. За да се изчисли правилно резултатът от продажбата на продуктите, е необходимо да се определи пълната им действителна цена. За тази цел част от разходите за продажби, свързани с платени продукти, се отписват като дебит на сметка „Продажби“:

7. Dt броене. „Продажби“ 5900 rub.

К-т щ. „Разходи за продажба“ 5900 rub.

Осма бизнес сделка.ДДС, получен като част от приходите от купувача в размер на 9000 рубли. подлежат на прехвърляне към бюджета. Тази операция показва данъчното задължение към бюджета за продадени продукти, което се отразява в кредита на пасивната синтетична сметка „Изчисления за данъци и такси“:

8. Dt sch. „Продажби“ 9000 rub.

К-т щ. „Изчисления за данъци и такси“ 9000 rub.

Девета бизнес сделка.След получаване на пари от купувачите и изчисляване на пълната действителна цена на готовия продукт се изчислява резултатът от продажбите. За да направим това, ще отразим бизнес транзакциите (оп. 5-8) в сметката „Продажби“.

Сметка "Продажби"

Дебитен оборот в сметка „Продажби“ означава, че 52 900 рубли са изразходвани за производството и продажбата на продукти. За тези продукти от купувача са получени 59 000 рубли. Приходите от продадени продукти са с 6100 рубли по-високи от разходите за тяхното производство и продажба. (59 000 - 52 900).

Сума 6100 rub. - това е печалбата от продажбата на продукти, подлежаща на отписване на кредит към активно-пасивната сметка „Печалби и загуби“:

9. Dt броене. „Продажби“ 6100 rub.

К-т щ. „Печалби и загуби“ 6100 rub.

Нека отразим разглежданите бизнес транзакции в общоприети сметки.

След като отразихме бизнес операциите, преброихме оборота и салдата по сметки, можем да направим следния извод.

Краен баланс:

сметката „Изпратени стоки“ отразява действителните производствени разходи за стоки, изпратени, но неплатени до края на месеца (7000 рубли);

сметката „Разходи за продажби“ (1100 рубли) показва сумата на разходите за изпращане на продукти до купувача, които не са платени до края на месеца.

В баланса експедираните стоки се отразяват по пълната им действителна себестойност, която се калкулираизвън системата (без записи в сметката): C към сметка „Изпратени стоки“ + C към сметка „Разходи за продажби“. В баланса под позиция „Изпратени стоки“ тази част от имуществото на организацията ще бъде показана в размер на 8100 рубли. (7000 + 1100).

След като разгледахме състава на сметките, използвани за отразяване на бизнес процеси, ще покажем редаобобщаване на информацията,отразени върху тях.

(Материалите са базирани на: Гусева Т. М., Шейна Т. Н. Ръководство за самообучение по счетоводство: учебник. - 2-ро издание - М.: Проспект, 2009 г.)

Тема 4. Сметки и двойно записване.

1. понятие, структура и ред за отразяване на стопанските операции по счетоводни сметки.

2. двойно записване на стопанските операции по сметки.

3. синтетични и аналитични сметки, връзка между сметки и баланс.

4. оборотна ведомост по синтетични и аналитични сметки.

1 въпрос. понятие, структура и ред за отразяване на стопанските операции по счетоводни сметки.

Всеки ден всяко предприятие извършва голям брой бизнес операции, които се отразяват в баланса. Счетоводните сметки се използват за записване на бизнес операции.

Счетоводните сметки са метод за текущо, взаимосвързано отразяване и групиране на имущество според състава и местонахождението, според източниците на тяхното формиране, както и стопански операции по качествено хомогенни характеристики, изразени в парични, натурални и трудови мерки.

За всеки вид имущество, пасив и операция се откриват отделни сметки със собствено наименование и цифров номер, който съответства на всяка балансова позиция.

На външен вид сметката е двустранна маса, чиято лява страна се нарича дебит, а дясната страна се нарича кредит. Сметките се характеризират с наличие на салдо в началото на месеца. През месеца се записват стопански операции по сметката, в края на месеца се изчисляват дебитните и кредитните обороти и се извежда салдото в края на месеца, което се пренася в началото на следващия месец.

В съответствие с баланса всички счетоводни сметки се разделят на активни, пасивни и активно-пасивни сметки.

Активен се използват за записване на имоти по наличност, състав и местоположение. В активните сметки първоначалното салдо се отразява с Д, също така с Д се отразява прирастът (постъплението) на стопански активи, а с К - тяхното намаление (изписване). Крайното салдо винаги е дебитно или =0 (няма средства). Крайният остатък се определя по формулата C1+Od-Ok=C2

Активните акаунти се характеризират със следните 3 характеристики:

По отношение на икономическото съдържание: т.е. характеризира състава, наличността и разположението на имуществото на организацията.

В баланса: активната сметка се намира в актива на баланса.

По салдо: салдото в началото и края на месеца се намира по дебит.

Пасивен се използват за отчитане на имуществото по източници на неговото формиране. Първоначалното салдо винаги се отразява по K. Тук се отразява и увеличението на източника, а намалението му се отразява по D. Крайното салдо винаги е кредит. Крайният остатък се определя по формулата C1 = C2 + Ok-Od

Пасивните акаунти се характеризират със следните 3 характеристики:

По икономическо съдържание: пасивната сметка характеризира източниците на формиране на стопанските активи.

В баланса: сметката се намира в пасива на баланса.

По салдо: салдото в началото и края на месеца се намира по кредит. Освен активни и пасивни сметки, в счетоводната практика се използват активно-пасивни сметки, които могат да имат едновременно дебитно и кредитно салдо. Ако се показва един баланс за активна-пасивна сметка, то той е ефективен и показва крайния резултат от противоположните операции. Например сметка 99 „Печалби и загуби“ отразява както печалбите, така и загубите, но в края на месеца се показва крайният финансов резултат - печалба (ако салдото е кредитно) или загуба (ако салдото е дебитно).

В някои случаи ефективното салдо не може да бъде показано в сметките с активни задължения. Това се случва, когато оперативният баланс изкривява счетоводните показатели. Например сметка 76 „Разплащания с различни длъжници и кредитори“ може да замени две сметки. „Разплащания с длъжници“ е активна сметка, а „Разплащания с кредитори“ е пасивна сметка. Необходимостта да се вземат предвид тези изчисления по една сметка се обяснява с постоянната промяна на взаимните разчети; длъжникът може да стане кредитор и обратното и е непрактично тази сметка да се разделя на две отделни.

Въпрос 2.двойно записване на стопански операции по сметки.

По своята икономическа природа всяка бизнес транзакция задължително има двойственост и реципрочност. За да се запазят тези свойства и да се контролират записите на бизнес транзакциите в сметките, в счетоводството се използва методът на двойно записване.

В резултат на стопанската дейност настъпват промени в средствата на предприятието и техните източници. Всяка бизнес транзакция води до промени в поне две балансови позиции с една и съща сума. Следователно сумата на транзакцията трябва да бъде записана в две сметки, съответстващи на двете позиции в баланса, засегнати от нея. Това въвеждане се извършва чрез метода на двойно въвеждане.

Двоен входе запис, в резултат на който всяка стопанска операция се отразява в счетоводните сметки два пъти: в дебит на една сметка и в същото време в кредит на друга свързана с нея сметка за една и съща сума.

Методът на двойното записване определя съществуването на такива понятия като кореспонденция на сметки и счетоводни записи.

Кореспонденция по сметкатае връзката между сметките, която възниква при метода на двойно въвеждане.

Счетоводно записване- това е регистрация на кореспонденция на сметки, когато едновременно се прави запис по дебит и кредит на сметки за сумата на бизнес операция, която подлежи на регистрация.

Например: 50 000 рубли са получени от текущата сметка в касата. за текущи разходи. За отразяване на тази операция в счетоводните сметки последователно се посочват сметките, участващи в операцията. Съдържанието показва, че тук участват две активни сметки 50 - отразяваща наличността на средства в касата и 51 - отразяваща наличността на свободни средства по банковата сметка.

Следователно операцията се записва в дебита на сметка 50 и в кредита на сметка 51 за една и съща сума от 50 000 рубли.

Схематично това изглежда така:

D 51 K D 50 K

Пример. На служителите на организацията са начислени заплати в размер на 9000 рубли, които са включени в себестойността на продукцията заедно с други разходи чрез сметка 20. В този случай този вид разходи се считат за поставяне в производствените разходи за бъдещи готови продукти . Следователно сметка 20 е активна. Дългът по начислени заплати се отразява в сметка 70. Тя отразява заемен източник и следователно е пасивна сметка.

Във връзка с тази операция за 9000 рубли. производствените разходи по отношение на заплатите се увеличават, а дългът на организацията към заплатите към нейните служители се увеличава със същата сума. В резултат на това се прави запис. Д-20 К-70

Схематично това изглежда така

D 70 K D 20 K

Счетоводните записи могат да бъдат прости или сложни.

простосе наричат тези, при които сумата на бизнес транзакция се записва като дебит на една сметка и кредит на една сметка.

Комплексса тези, при които сумата на стопанска операция се записва като дебит на две или повече сметки и кредит на една сметка, както и обратно.

Пример №1: получени са материали на стойност 5 000 и оборудване за монтаж на стойност 10 000 от един доставчик Д-10, -5000

Пример № 2: приходите от продажбата на продукти в размер на 25 000 рубли бяха кредитирани по текущата сметка. и 4000 рубли от продажбата на остатъчната стойност на дълготрайните активи. Д-51-25400р. К-90-25000р.

Въпрос 3. синтетични и аналитични сметки, връзка между сметки и баланс.

В счетоводството се използват три вида сметки за получаване на различна информация:

1. Синтетичните сметки съдържат обобщени показатели за имуществото, пасивите и дейността на организацията за икономически еднородни групи, изразени в парично изражение. Те са основни за съставяне на счетоводен баланс.

2. Аналитичните сметки детайлизират съдържанието на синтетичните сметки, като отразяват данни за отделни видове имущество, пасиви и операции, изразени в натурални, парични и трудови измерители. Те нямат пряк достъп до счетоводния баланс. Всяка аналитична сметка е допълнение към синтетична сметка; броят на аналитичните сметки не е ограничен. Ако една синтетична сметка е активна, тогава всички нейни аналитични сметки ще бъдат активни.

3. Подсметките са междинни сметки между синтетични и аналитични, предназначени за допълнително групиране на аналитични сметки в рамките на дадена синтетична сметка. В тях се води счетоводство в натурално и парично изражение. Няколко аналитични сметки съставляват една подсметка, а няколко подсметки съставляват една синтетична сметка. Газ, бензин -----гориво -------материал

Счетоводството използва синтетично и аналитично счетоводство.

Синтетично счетоводство - отчитане на обобщени счетоводни данни за видове имущество, пасиви и стопански операции по определени икономически признаци, което се води по синтетични счетоводни сметки.

Аналитичното счетоводство е счетоводство, което се води по персонални и други аналитични счетоводни сметки, като във всяка синтетична сметка се групира подробна информация за имущество, пасиви и стопански операции.

Съществува неразривна връзка между синтетичните и аналитичните сметки:

1. Началното салдо за всички аналитични сметки, открити за тази синтетична сметка, е равно на началното салдо на синтетичната сметка.

2. оборотът на всички аналитични сметки, открити с тази синтетична сметка, трябва да бъде равен на оборота на синтетичната сметка.

3. крайното салдо за всички аналитични сметки, открити към тази синтетична сметка, е равно на крайното салдо на синтетичната сметка.

Връзката между сметките и баланса в счетоводството се проявява по следния начин. Въз основа на тези балансови статии се откриват активни и пасивни сметки, чиито имена основно съвпадат с балансовите позиции. Сумите на салдата по съответните балансови статии служат като начални салда на откриваните синтетични сметки. Общата сума на дебитните салда на синтетичните сметки е равна на общата сума на кредитните салда, тъй като тези суми са сумите на активите и пасивите на баланса. Въз основа на крайните салда на синтетичните сметки се съставя нов баланс на първия ден от следващия отчетен период (месец, тримесечие и година).

Между счетоводните сметки и баланса обаче има разлика, която се състои в това, че в счетоводните сметки се отразяват текущите стопански операции и окончателни данни за отчетните периоди в касови, натурални и трудови показатели, а в баланса се отразяват само окончателните данни при началото и края на отчетния период в парична стойност. В текущото счетоводство се представят сметки, които не са в баланса, тъй като са приключени преди съставянето на баланса - 26,25,44,90,91 и др. Задбалансовите сметки не се отразяват в баланса.

4 Въпрос. Оборотна ведомост за синтетични и аналитични сметки.

Стопанските операции, след тяхното документиране, цените се отразяват в аналитични и синтетични сметки. В края на месеца записите по сметката се обобщават, за да се получат обобщени показатели под формата на месечен оборот и салдо, т.е. се съставят оборотни ведомости, които се делят на два вида: оборотна ведомост за синтетичните сметки и оборотна ведомост за аналитичните сметки.

Оборотната ведомост за синтетичните счетоводни сметки представлява общите суми на оборота и салдата за всички синтетични сметки. Той е предназначен да провери точността на счетоводните записи, да предостави общ преглед на състоянието на икономическата и финансовата дейност на организациите и да състави нов баланс. Оборотната ведомост за синтетичните сметки има следната форма.

Оборотна ведомост по синтетични сметки за март 2007г.

|

Име на акаунта |

Начално салдо |

Месечен оборот |

Краен баланс |

|||

Правилността на записа в оборотната ведомост за синтетичните сметки се проверява от наличието на три равенства в сумите на оборотната ведомост.

1. Равенство на салдата в началото на отчетния период D и K, поради факта, че съвкупността от сметки с дебитно салдо представлява актив на баланса, а съвкупността от сметки с кредитно салдо представлява негов пасив. Сумите на активите и пасивите на баланса са равни.

2. Равнопоставеност на оборота в D и K, поради използването на двойно записване, тъй като всяка бизнес транзакция се отразява едновременно и в една и съща сума в дебита и кредита на сметките, следователно сумата на дебита на всички сметки трябва да бъде равна на кредитната сума на всички сметки.

3. равенство на крайните салда в края на отчетния период по Д и К, поради равенството на баланса в края на отчетния период. Въз основа на тези данни се съставя нов баланс в края на отчетния период.

Използвайки оборотния лист, не винаги е възможно да се идентифицират грешки в кореспонденцията на сметките, дори ако се наблюдават три равни суми.

Оборотната ведомост за аналитичните сметки представлява общата сума на оборотите и салдата за всички аналитични сметки, обединени в една синтетична сметка. Те са предназначени да проверяват коректността на сметките в синтетичното счетоводство с помощта на аналитични сметки, както и да наблюдават състоянието и движението на определени видове парични средства. Оборотните ведомости за аналитичните сметки са 2 вида.

В зависимост от начина на водене на счетоводството за аналитичните сметки - в пари и в натура или само в парично изражение - оборотните ведомости се разделят на два вида.

За аналитичните счетоводни сметки се използват оборотни ведомости за аналитични сметки, които показват показатели в парични и физически единици.

Оборотна ведомост на аналитичното счетоводство на строителството

|

Месечен оборот |

Остава включено |

|||||||||

Оборотна ведомост за аналитични счетоводни сметки към сметка 60

|

Име на доставчик |

Баланс в началото |

Месечен оборот |

Остава накрая |

|||

За разлика от оборотната ведомост за синтетичните сметки, резултатите от оборота за аналитичните сметки не съвпадат. Това се обяснява с факта, че ако една синтетична сметка се дебитира, другата задължително се кредитира, тогава за аналитичните сметки, открити при разработването на синтетичната сметка, ще се направи запис в сметката или като дебит, или като кредит. По този начин оборотните ведомости за аналитично счетоводните сметки имат контролно и оперативно значение. Те позволяват да се открият несъответствия между аналитичните и синтетичните счетоводни данни и да се идентифицират грешки, а също така спомагат за засилване на контрола върху използването на имуществото на организацията.

Тема 4. Сметки и двойно записване. 1. понятие, структура и ред за отразяване на стопанските операции по счетоводни сметки. 2. двойно записване на стопанските операции по сметки. 3. синтетични и аналитични сметки, връзка между сметки и баланс. 4.Същност и предназначение на счетоводните сметки

Всички операции, които се формират от счетоводството, подлежат на документиране с помощта на подходящи форми на документи и групиране в системата на счетоводните сметки.

Счетоводната система на сметките се регламентира със сметкоплан, който съдържа няколко раздела според функционалността.

Определение 1

Сметки- това са цифрови обозначения, които се състоят от две цифри и характеризират вида на операцията в стопанската дейност.

Например сметка 10 „Материали“ събира информация за материалите, които влизат в организацията и тяхното обезвреждане. Сметка 60 „Разплащания с доставчици“ отразява транзакцията за взаимни разплащания с доставчици.“

Освен това, за подробна информация, има подсметки на втория, третия и следващите поръчки. Например за сметка 10 се откриват следните подсметки:

- 10.1 Суровини и материали;

- 10.2 Полуфабрикати;

- 10.3 Гориво;

- и т.н.

Сметките от трети ред детайлизират материалите по вид. Например:

- 10.1.1. Пясък;

- 10.1.2. Строшен камък;

- 10.1.3 Цимент;

- и т.н.

Тоест основната цел на счетоводната система от сметки е натрупването, систематизирането и групирането на информация за икономическия процес в организацията.

Принцип на двойно влизане