โปรแกรม 1C Accounting 8.3 เป็นเครื่องมือที่สะดวกมากในการรักษาบันทึกการบัญชีในองค์กรซึ่งจะช่วยให้ทั้งนักบัญชีมือใหม่และนักบัญชีที่มีประสบการณ์ไม่ทำผิดพลาดเมื่อเก็บรักษาบันทึก

ลองพิจารณาประเด็นการบันทึกและตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในองค์กรและสะท้อนถึงการกระทำของนักบัญชีในโปรแกรมทีละขั้นตอน

ประการแรก หากมีรถยนต์ใช้งาน (หรือหลายคัน) อยู่ในงบดุลของบริษัท จะต้องกรอกใบนำส่งสินค้าทุกวันสำหรับแต่ละหน่วย (สูงสุดเดือนละครั้ง) คนขับหรือช่างเครื่องจะแสดงข้อมูลเกี่ยวกับรถ เส้นทาง มาตรฐาน และอัตราการสิ้นเปลืองน้ำมันตามจริง

ประการที่สองมาตรฐานการใช้น้ำมันเบนซินคำนวณโดยนักบัญชีสำหรับรถยนต์แต่ละคันตามมาตรฐานของกระทรวงคมนาคมและกำหนดตามคำสั่งสำหรับองค์กร

ประการที่สาม การรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะดำเนินการตามเอกสารหลัก: ใบแจ้งหนี้จากซัพพลายเออร์ (หากมีการสรุปข้อตกลง) หรือรายงานล่วงหน้าหากผู้ขับขี่เติมน้ำมันรถยนต์เป็นเงินสด

อัลกอริทึมการกระทำของนักบัญชีในโปรแกรม 1C Accounting 8.3

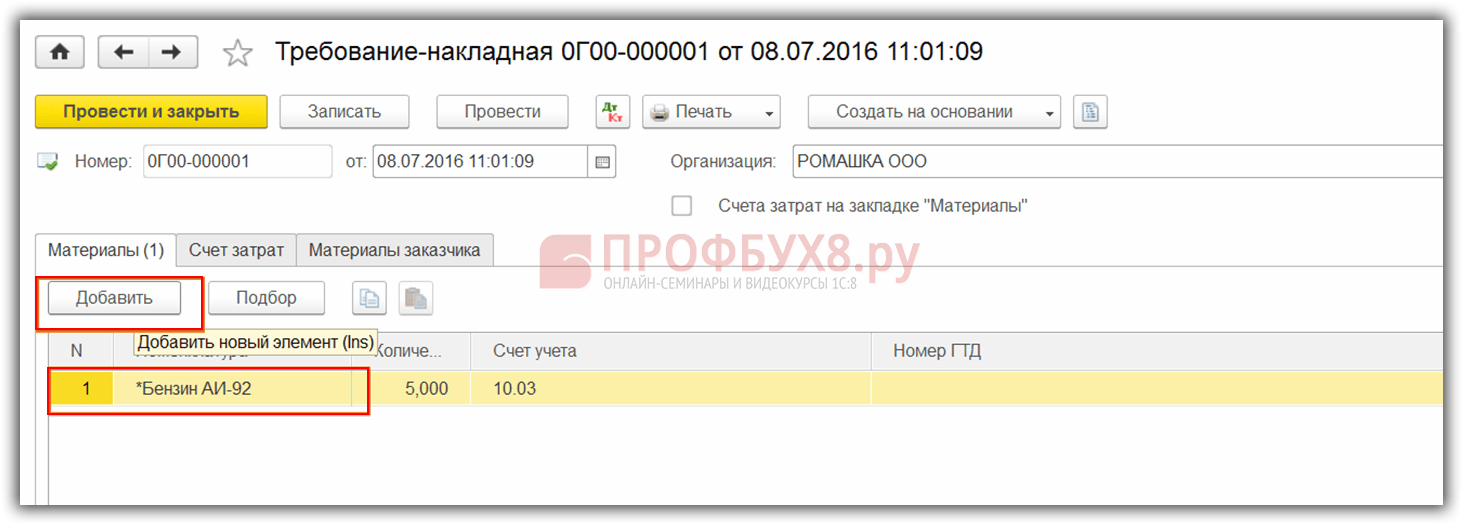

- ทะเบียนการรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น ปฏิบัติตามเส้นทาง: /Purchases/ - /Receipts (การกระทำ, ใบแจ้งหนี้) - ปุ่ม “ใบเสร็จรับเงิน” - สินค้า (ใบแจ้งหนี้)

จากเอกสารหลัก ใบแจ้งหนี้ เรากรอกข้อมูล: หมายเลขและวันที่ของใบแจ้งหนี้ ชื่อของคู่สัญญา ข้อตกลง (ถ้ามี) คลังสินค้า ระบบการตั้งชื่อ ตรวจสอบบัญชีบัญชี บัญชีบัญชีควรเป็น 10.03

ที่ด้านซ้ายล่าง ให้บันทึกใบแจ้งหนี้จากซัพพลายเออร์

คุณสามารถดูธุรกรรมที่สร้างขึ้นตามเอกสารที่โพสต์ได้โดยใช้ไอคอน

.JPG)

หากมีการโอนล่วงหน้าไปยังซัพพลายเออร์ รายการ "ชดเชยล่วงหน้า" จะถูกเพิ่ม Dt60.02 กะรัต 60.01

.JPG)

- การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า

ต้องตัดจำหน่ายตามอัตราที่คำนวณได้

.JPG)

.JPG)

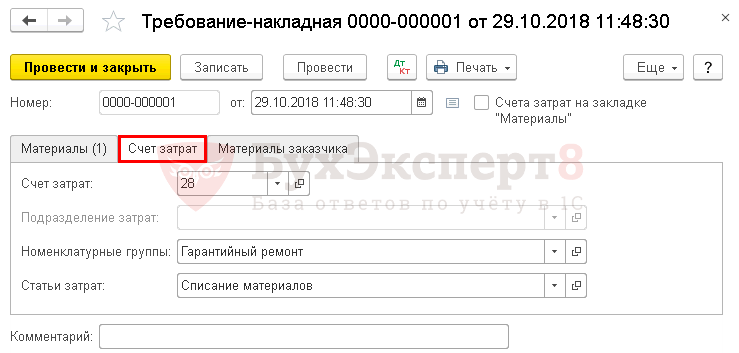

- ภาพสะท้อนของการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น ปฏิบัติตามเส้นทาง: /Warehouse/ - /Warehouse/ - ข้อกำหนด-ใบแจ้งหนี้- ปุ่ม "สร้าง"

จำเป็นต้องสรุปปริมาณการใช้ใบนำส่งสินค้าทั้งหมดสำหรับคนขับและยานพาหนะที่กำหนด และป้อนปริมาณรวมในคอลัมน์ปริมาณ

.JPG)

หลังจากผ่านรายการเอกสารแล้ว เราจะสร้างงบดุลสำหรับบัญชี 10.03 และเปรียบเทียบน้ำมันเบนซินที่เหลือกับใบนำส่งสินค้าที่ออกในวันสุดท้ายของเดือน

/ "สารานุกรมการบัญชี "Profirosta"

@2017

20.06.2017

ข้อมูลในหน้านี้ถูกค้นหาโดยคำค้นหาต่อไปนี้: หลักสูตรนักบัญชีในครัสโนยาสค์, หลักสูตรการบัญชีในครัสโนยาสค์, หลักสูตรนักบัญชีสำหรับผู้เริ่มต้น, 1C: หลักสูตรการบัญชี, การเรียนรู้ทางไกล, การฝึกอบรมนักบัญชี, หลักสูตรการฝึกอบรม เงินเดือนและบุคลากร, การฝึกอบรมขั้นสูงสำหรับนักบัญชี, การบัญชี สำหรับผู้เริ่มต้น

บริการบัญชี, การประกาศ VAT, การประกาศกำไร, การบัญชี, การรายงานภาษี, บริการการบัญชีครัสโนยาสค์, การตรวจสอบภายใน, การรายงาน OSN, การรายงานสถิติ, การรายงานกองทุนบำเหน็จบำนาญ, บริการการบัญชี, การจ้างบุคคลภายนอก, การรายงาน UTII, การทำบัญชี, การสนับสนุนการบัญชี , ให้บริการด้านบัญชี, ความช่วยเหลือ นักบัญชี, การรายงานผ่านอินเทอร์เน็ต, จัดทำคำประกาศ, ต้องการนักบัญชี, นโยบายการบัญชี, การลงทะเบียนของผู้ประกอบการรายบุคคลและ LLC, ภาษีผู้ประกอบการรายบุคคล, 3-NDFL, องค์กรการบัญชี

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า - 2561-2562 (ต่อไปนี้ - PL) จะต้องจัดระเบียบอย่างเหมาะสมในองค์กรใด ๆ จะช่วยให้คุณสามารถเรียกคืนคำสั่งซื้อและควบคุมการใช้ทรัพยากรวัสดุได้ การใช้ PL ที่เกี่ยวข้องมากที่สุดคือการบัญชีสำหรับน้ำมันเบนซินและน้ำมันดีเซล พิจารณาอัลกอริทึมสำหรับการบัญชีและการบัญชีภาษีของเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ใบนำส่งสินค้าโดยละเอียด

แนวคิดเรื่องเชื้อเพลิงและสารหล่อลื่น

เชื้อเพลิงและน้ำมันหล่อลื่น ได้แก่ เชื้อเพลิง (น้ำมันเบนซิน น้ำมันดีเซล ก๊าซปิโตรเลียมเหลว ก๊าซธรรมชาติอัด) น้ำมันหล่อลื่น (มอเตอร์ น้ำมันเกียร์และน้ำมันพิเศษ จาระบี) และของเหลวพิเศษ (เบรกและสารหล่อเย็น)

ใบนำส่งสินค้าคืออะไร

ใบนำส่งสินค้าเป็นเอกสารหลักที่บันทึกระยะทางของยานพาหนะ จากเอกสารนี้ สามารถกำหนดปริมาณการใช้น้ำมันเบนซินได้

องค์กรที่ใช้ยานพาหนะเป็นกิจกรรมหลักต้องใช้แบบฟอร์ม PL โดยมีรายละเอียดระบุไว้ในส่วนที่ 2 ของคำสั่งหมายเลข 152 ของกระทรวงคมนาคม ลงวันที่ 18 กันยายน 2551

คุณมีข้อสงสัยเกี่ยวกับความถูกต้องของการใช้อักษรตัวพิมพ์ใหญ่หรือการตัดจำหน่ายสินทรัพย์ที่มีสาระสำคัญหรือไม่? ในฟอรัมของเรา คุณสามารถรับคำตอบสำหรับคำถามใดๆ ที่ทำให้คุณสงสัย ตัวอย่างเช่น คุณสามารถชี้แจงได้ว่ากระทรวงคมนาคมแนะนำอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงขั้นพื้นฐานเท่าใด

อ่านเกี่ยวกับข้อกำหนดล่าสุดของกระทรวงคมนาคมสำหรับรายละเอียดบังคับในใบตราส่งในเอกสาร:

- “ รายการรายละเอียดบังคับของใบนำส่งสินค้าได้รับการขยายแล้ว”;

- “ ตั้งแต่วันที่ 15 ธันวาคม 2017 เป็นต้นไป ใบนำส่งสินค้าจะออกโดยใช้แบบฟอร์มใหม่”;

- ใบนำส่งสินค้า: ตั้งแต่วันที่ 1 มีนาคม 2019 ขั้นตอนการออกการเปลี่ยนแปลง

สำหรับองค์กรที่ใช้รถยนต์เพื่อการผลิตหรือการจัดการ เป็นไปได้ที่จะพัฒนา PL โดยคำนึงถึงข้อกำหนดของกฎหมาย "เกี่ยวกับการบัญชี" ลงวันที่ 6 ธันวาคม 2554 หมายเลข 402-FZ

สามารถดูตัวอย่างคำสั่งอนุมัติเรือดำน้ำได้

ในทางปฏิบัติองค์กรมักใช้ PL ที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 28 พฤศจิกายน 2540 ฉบับที่ 78 ความละเอียดนี้มีแบบฟอร์ม PL ขึ้นอยู่กับประเภทของยานพาหนะ (เช่นแบบฟอร์ม 3 สำหรับผู้โดยสาร รถยนต์แบบ 4-P สำหรับรถบรรทุก)

มีการนำเสนอรายละเอียดบังคับและขั้นตอนการกรอกใบนำส่งสินค้า .

คุณสามารถดูการเปลี่ยนแปลงล่าสุดได้ในรูปแบบใบนำส่งสินค้า จากการสนทนาของเราในกลุ่ม VK .

ใบนำส่งสินค้าจะต้องบันทึกไว้ในทะเบียนใบนำส่งสินค้า การบัญชีใบนำส่งสินค้าและเชื้อเพลิงและน้ำมันหล่อลื่นมีความเชื่อมโยงถึงกัน ในองค์กรที่ไม่ใช่การขนส่งทางรถยนต์ตามลักษณะของกิจกรรม PL สามารถจัดทำขึ้นได้อย่างสม่ำเสมอจนสามารถยืนยันความถูกต้องของค่าใช้จ่ายได้ ดังนั้นองค์กรสามารถออก DP ทุกๆ สองสามวันหรือหนึ่งเดือนก็ได้ สิ่งสำคัญคือการยืนยันค่าใช้จ่าย ตัวอย่างเช่นข้อสรุปดังกล่าวมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 04/07/2549 ฉบับที่ 03-03-04/1/327 มติของ Federal Antimonopoly Service ของเขต Volga-Vyatka ลงวันที่ 27/04/2552 เลขที่ A38-4082/2008-17-282-17-282.

การบัญชีปริมาณการใช้เชื้อเพลิงในใบนำส่งสินค้า

หากเราวิเคราะห์แบบฟอร์ม PL ที่มีอยู่ในมติหมายเลข 78 เราจะเห็นว่ามีคอลัมน์พิเศษที่ออกแบบมาเพื่อสะท้อนการหมุนเวียนของเชื้อเพลิงและน้ำมันหล่อลื่น ซึ่งระบุจำนวนน้ำมันเชื้อเพลิงในถัง ปริมาณที่จ่ายไปแล้ว และปริมาณน้ำมันที่เหลืออยู่ ใช้การคำนวณอย่างง่ายเพื่อกำหนดปริมาณเชื้อเพลิงที่ใช้

หากเราหันไปใช้คำสั่งหมายเลข 152 ของกระทรวงคมนาคม ในบรรดารายละเอียดบังคับของเรือดำน้ำจะไม่มีข้อกำหนดในการสะท้อนการเคลื่อนที่ของเชื้อเพลิง ในกรณีนี้ เอกสารจะต้องมีการอ่านมาตรวัดความเร็วที่จุดเริ่มต้นและจุดสิ้นสุดของการเดินทาง ซึ่งจะช่วยให้สามารถกำหนดจำนวนกิโลเมตรที่ยานพาหนะเดินทางได้

เมื่อ PL ได้รับการพัฒนาโดยองค์กรอย่างอิสระและไม่มีข้อมูลเกี่ยวกับการใช้เชื้อเพลิงและน้ำมันหล่อลื่น แต่มีเพียงข้อมูลจำนวนกิโลเมตรเท่านั้น สามารถคำนวณปริมาตรมาตรฐานของเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้แล้วได้ตามคำสั่งของกระทรวง ของการขนส่งแห่งรัสเซียลงวันที่ 14 มีนาคม 2551 เลขที่ AM-23-r ประกอบด้วยมาตรฐานอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์ยี่ห้อต่างๆ และสูตรคำนวณอัตราการสิ้นเปลือง

ดังนั้นบนพื้นฐานของ PL จะมีการคำนวณการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามจริงหรือมาตรฐาน ข้อมูลที่คำนวณด้วยวิธีนี้จะใช้สำหรับการสะท้อนในการบัญชี

อย่างไรก็ตาม การใช้ PL เพื่อพิจารณาอัตราการสิ้นเปลืองเชื้อเพลิงนั้นเป็นไปไม่ได้ในบางกรณี ตัวอย่างเช่น เมื่อเลื่อยไฟฟ้า รถไถเดินตาม และอุปกรณ์พิเศษอื่นที่คล้ายคลึงกันเติมน้ำมันเบนซิน ในกรณีเหล่านี้ จะมีการบังคับใช้พระราชบัญญัติการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

สามารถดูตัวอย่างพระราชบัญญัติการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นได้บนเว็บไซต์ของเรา

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

เช่นเดียวกับสินค้าคงเหลือทั้งหมด น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกบันทึกในแผนกบัญชีตามต้นทุนจริง ค่าใช้จ่ายที่รวมอยู่ในต้นทุนจริงจะระบุไว้ในส่วนที่ II ของ PBU 5/01

การยอมรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเพื่อการบัญชีสามารถดำเนินการตามใบเสร็จรับเงินของปั๊มน้ำมันที่แนบมากับรายงานล่วงหน้า (หากผู้ขับขี่ซื้อน้ำมันเชื้อเพลิงด้วยเงินสด) หรือตามพื้นฐานของต้นขั้วคูปอง (หากซื้อน้ำมันเบนซินโดยใช้คูปอง) หากผู้ขับขี่ซื้อน้ำมันเบนซินโดยใช้บัตรน้ำมัน การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในบัตรน้ำมันเชื้อเพลิงจะดำเนินการตามรายงานจาก บริษัท ที่ออกบัตร การตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสามารถทำได้โดยใช้วิธีการต่อไปนี้ (ส่วนที่ III):

- ในราคาเฉลี่ย

- ในราคาต้นทุนครั้งแรกของการซื้อสินค้าคงคลัง (FIFO)

PBU 5/01 มีวิธีการตัดจำหน่ายแบบอื่น - ตามราคาทุนของแต่ละหน่วย แต่ในทางปฏิบัติไม่สามารถใช้กับการตัดเชื้อเพลิงและน้ำมันหล่อลื่นได้

วิธีทั่วไปในการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นคือต้นทุนเฉลี่ย เมื่อบวกต้นทุนของวัสดุที่เหลือเข้ากับต้นทุนการรับสินค้าแล้วหารด้วยยอดรวมของส่วนที่เหลือและการรับเป็นประเภท

การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ใบนำส่งสินค้า (การบัญชี)

ในการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นองค์กรใช้บัญชี 10 ซึ่งเป็นบัญชีย่อยแยกต่างหาก (ในผังบัญชี - 10-3) เดบิตของบัญชีนี้ใช้สำหรับการรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและเครดิตสำหรับการตัดจำหน่าย

น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นถูกตัดออกอย่างไร? การใช้อัลกอริทึมที่อธิบายไว้ข้างต้น จะคำนวณปริมาณเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้ (ตามจริงหรือมาตรฐาน) ปริมาณนี้คูณด้วยต้นทุนของหน่วย และจำนวนเงินผลลัพธ์จะถูกตัดออกโดยการผ่านรายการ: Dt 20, 23, 25, 26, 44 Kt 10-3

การตัดจำหน่ายน้ำมันเบนซินโดยใช้ใบนำส่งสินค้า (การบัญชีภาษี)

หากทุกอย่างค่อนข้างง่ายด้วยการตัดเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีการรับรู้ค่าใช้จ่ายเหล่านี้ในการบัญชีภาษีทำให้เกิดคำถาม

คำถามที่ 1: เชื้อเพลิงและน้ำมันหล่อลื่นควรคำนึงถึงค่าใช้จ่ายใดบ้าง? มี 2 ตัวเลือกที่นี่: วัสดุหรือค่าใช้จ่ายอื่น ๆ ตามรายย่อย.. 5 หน้า 1 ศิลปะ มาตรา 254 ของรหัสภาษีของสหพันธรัฐรัสเซีย เชื้อเพลิงและน้ำมันหล่อลื่นจะรวมอยู่ในต้นทุนวัสดุ หากใช้เพื่อความต้องการทางเทคโนโลยี น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะรวมอยู่ในค่าใช้จ่ายอื่น ๆ หากใช้บำรุงรักษายานพาหนะราชการ (ข้อย่อย 11 ข้อ 1 ข้อ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

สำคัญ! หากกิจกรรมหลักขององค์กรเกี่ยวข้องกับการขนส่งสินค้าหรือผู้คน เชื้อเพลิงและน้ำมันหล่อลื่นก็คือต้นทุนวัสดุ หากมีการใช้ยานพาหนะเป็นยานพาหนะบริการ ค่าน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นถือเป็นค่าใช้จ่ายอื่นๆ

คำถามที่สอง: เราควรทำให้ค่าใช้จ่ายในการตัดเชื้อเพลิงและน้ำมันหล่อลื่นเป็นปกติภายในกรอบการบัญชีภาษีหรือไม่? คุณสามารถหาคำตอบได้โดยการเชื่อมโยงรายละเอียดของใบนำส่งสินค้าและบรรทัดฐานทางกฎหมาย:

- PL จะคำนวณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นตามจริง รหัสภาษีของสหพันธรัฐรัสเซียไม่มีคำแนะนำโดยตรงว่าควรคำนึงถึงค่าใช้จ่ายสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีตามมาตรฐานที่แท้จริงเท่านั้น

- PL มีข้อมูลเกี่ยวกับระยะทางจริงเท่านั้น อย่างไรก็ตามสามารถคำนวณเชื้อเพลิงและน้ำมันหล่อลื่นตามคำสั่งซื้อหมายเลข AM-23-r ซึ่งวรรค 3 ระบุว่ามาตรฐานที่กำหนดโดยนั้นมีไว้สำหรับการคำนวณภาษีด้วย กระทรวงการคลังของรัสเซียในจดหมาย (ตัวอย่างเช่นลงวันที่ 06/03/2556 ฉบับที่ 03-03-06/1/2552) ยืนยันว่าคำสั่งซื้อหมายเลข AM-23-r สามารถใช้เพื่อสร้างความถูกต้องของต้นทุนได้ และกำหนดต้นทุนน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีตามมาตรฐานคูณระยะทาง

สำคัญ! ในด้านภาษีการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น สามารถทำได้ทั้งตามการใช้งานจริงและตามปริมาณที่คำนวณตามมาตรฐาน

ในทางปฏิบัติ สถานการณ์อาจเกิดขึ้นได้เมื่อองค์กรใช้การขนส่งที่ไม่ได้รับการอนุมัติมาตรฐานการใช้เชื้อเพลิงในคำสั่งซื้อหมายเลข AM-23-r แต่ในวรรค 6 ของเอกสารนี้มีคำอธิบายว่าองค์กรหรือผู้ประกอบการแต่ละรายสามารถพัฒนาและอนุมัติมาตรฐานที่จำเป็นเป็นรายบุคคล (ด้วยความช่วยเหลือจากองค์กรทางวิทยาศาสตร์)

ตำแหน่งกระทรวงการคลังของรัสเซีย (ดูตัวอย่างในจดหมายลงวันที่ 22 มิถุนายน 2553 ฉบับที่ 03-03-06/4/61) คือก่อนที่จะพัฒนามาตรฐานการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นทางวิทยาศาสตร์ องค์กร นิติบุคคล หรือผู้ประกอบการแต่ละรายสามารถได้รับคำแนะนำจากเอกสารทางเทคนิค

ไม่มีคำอธิบายในรหัสภาษีของสหพันธรัฐรัสเซียเกี่ยวกับวิธีการดำเนินการในสถานการณ์ดังกล่าว ในกรณีที่องค์กรกำหนดมาตรฐานในการตัดเชื้อเพลิงและน้ำมันหล่อลื่นโดยอิสระและเมื่อเกินมาตรฐานแล้วได้คำนึงถึงปริมาณการใช้เชื้อเพลิงส่วนเกินในการบัญชีภาษีด้วย ผู้ตรวจสอบภาษีอาจไม่รับรู้สิ่งนี้เป็นค่าใช้จ่าย ดังนั้นอาจมีการเรียกเก็บภาษีเงินได้เพิ่มเติม ในกรณีนี้ศาลอาจสนับสนุนตำแหน่งของผู้ตรวจอย่างดี (ดูตัวอย่างมติของศาลปกครองของเขตคอเคซัสเหนือลงวันที่ 25 กันยายน 2558 ในกรณีที่หมายเลข A53-24671/2014)

อ่านเกี่ยวกับค่าปรับกรณีไม่มีใบนำส่งสินค้าได้ที่นี่ บทความ .

ตัวอย่างการตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้ใบตราส่ง

เชื้อเพลิงและน้ำมันหล่อลื่นประเภทหนึ่งที่พบบ่อยที่สุดคือน้ำมันเบนซิน ลองพิจารณาตัวอย่างการซื้อและตัดน้ำมันเบนซิน

Pervy LLC (ตั้งอยู่ในภูมิภาคมอสโก) ซื้อน้ำมันเบนซิน 100 ลิตรในเดือนกันยายน 2561 ในราคา 38 รูเบิล ไม่มีภาษีมูลค่าเพิ่ม

ในเวลาเดียวกันเมื่อต้นเดือน LLC มีสต็อกน้ำมันเบนซินยี่ห้อเดียวกันจำนวน 50 ลิตรในราคาเฉลี่ย 44 รูเบิล

ใช้น้ำมันเบนซินจำนวน 30 ลิตรเพื่อเติมน้ำมันให้กับรถยนต์ VAZ-11183 Kalina องค์กรใช้รถยนต์ในการขนส่งผู้บริหารอย่างเป็นทางการ

องค์กรใช้การประมาณการต้นทุนเฉลี่ยสำหรับวัสดุ

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในการรับสมัคร

|

จำนวนถู |

การดำเนินงาน (เอกสาร) |

||

|

สินเชื่อรับน้ำมันเบนซิน (TORG-12) |

|||

|

ภาษีมูลค่าเพิ่มที่สะท้อนแล้ว (ใบแจ้งหนี้) |

เราคำนวณต้นทุนการตัดจำหน่ายโดยเฉลี่ยสำหรับเดือนกันยายน: (50 ลิตร × 44 รูเบิล + 100 ลิตร × 38 รูเบิล) / (50 ลิตร + 100 ลิตร) = 40 รูเบิล

ตัวเลือกที่ 1.การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเมื่อตัดออกจริงแล้ว

ทำเครื่องหมายต่อไปนี้ในเรือดำน้ำ: เชื้อเพลิงในถังเมื่อเริ่มต้นการเดินทาง - 10 ลิตร, ออกให้ - 30 ลิตร, เหลืออยู่หลังการเดินทาง - 20 ลิตร

เราคำนวณการใช้งานจริง: 10 + 30 - 20 = 20 ลิตร

จำนวนเงินที่ต้องตัดออก: 20 l × 40 rub = 800 ถู

ตัวเลือกที่ 2การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเมื่อตัดออกตามมาตรฐาน

เครื่องหมายระยะทางถูกสร้างขึ้นใน PL: เมื่อเริ่มต้นการเดินทาง - 2,500 กม. ในตอนท้าย - 2,550 กม. ซึ่งหมายความว่าครอบคลุมระยะทาง 50 กม. แล้ว

ในวรรค 7 ของส่วนที่ 2 ของคำสั่งซื้อหมายเลข AM-23-r มีสูตรสำหรับคำนวณปริมาณการใช้น้ำมันเบนซิน:

Qn = 0.01 × Hs × S × (1 + 0.01 × D)

โดยที่: Q n - ปริมาณการใช้เชื้อเพลิงมาตรฐาน l;

Hs - อัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงขั้นพื้นฐาน (ลิตร/100 กม.)

S—ระยะทางยานพาหนะ, กม.;

D คือปัจจัยการแก้ไข (ค่าของมันระบุไว้ในภาคผนวก 2 ถึงหมายเลขคำสั่งซื้อ AM-23-r)

ตามตารางย่อยครับ 7.1 โดยรถยนต์ เราจะพบ Hs. ก็เท่ากับ 8 ลิตร

ตามภาคผนวก 2 ค่าสัมประสิทธิ์ D = 10% (สำหรับภูมิภาคมอสโก)

เราคำนวณปริมาณการใช้น้ำมันเบนซิน: 0.01 × 8 × 50 × (1 + 0.01 × 10) = 4.4 ลิตร

จำนวนเงินที่ต้องตัดออก: 4.4 l × 40 rub = 176 ถู

เนื่องจากรถยนต์ถูกใช้เป็นรถยนต์ของบริษัท ต้นทุนการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชีภาษีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นจะถูกรับรู้เป็นค่าใช้จ่ายอื่น จำนวนค่าใช้จ่ายจะเท่ากับจำนวนเงินที่บันทึกไว้ในบันทึกทางบัญชี

ผลลัพธ์

น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเป็นรายการค่าใช้จ่ายที่สำคัญในหลายองค์กร ซึ่งหมายความว่านักบัญชีจะต้องสามารถเก็บบันทึกน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและชี้แจงค่าใช้จ่ายเหล่านี้ได้ การใช้ใบตราส่งสินค้าเป็นวิธีหนึ่งในการกำหนดปริมาณน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้

ด้วยความช่วยเหลือของ PL คุณไม่เพียงแต่สามารถยืนยันความจำเป็นในการผลิตของค่าใช้จ่ายได้ แต่ยังบันทึกระยะทางที่รถยนต์หรือยานพาหนะอื่นเดินทางตลอดจนกำหนดตัวบ่งชี้สำหรับการคำนวณปริมาณเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้แล้ว

หลังจากกำหนดปริมาณการใช้งานจริงหรือมาตรฐานแล้ว จำนวนเงินที่จะตัดออกสามารถคำนวณได้โดยการคูณต้นทุนต่อหน่วยด้วยปริมาตร

การบัญชีสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นที่ถูกตัดออกอันเป็นผลมาจากการทำงานของอุปกรณ์พิเศษที่ไม่มีมาตรวัดระยะทางสามารถดำเนินการได้บนพื้นฐานของการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

ควรให้ความสนใจเป็นพิเศษในการรับรู้ค่าใช้จ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นภายใต้กรอบการบัญชีภาษี

การตัดเอกสารในการบัญชีเป็นกระบวนการที่มีความเฉพาะเจาะจงและเกิดขึ้นตามกฎที่กำหนด ในบทความนี้เราจะดูที่:

- วิธีตัดวัสดุใน 1C 8.3 การบัญชีทีละขั้นตอน

- หลักเกณฑ์การตัดเครื่องใช้สำนักงาน อะไหล่ และวัสดุการผลิต

- จะทำอย่างไรกับวัสดุสิ้นเปลืองที่มีมูลค่าต่ำ

- ใช้เอกสารอะไรในการตัดวัสดุจากการใช้งาน?

มาดูการตัดจำหน่ายวัสดุใน 1C 8.3 โดยใช้ตัวอย่างเครื่องเขียนที่จัดตามความต้องการทางธุรกิจทั่วไป

- กระดาษ "Snow Maiden" - 30 ชิ้น;

- เจาะรู - 3 ชิ้น;

- เครื่องคิดเลข - 3 ชิ้น

วิธีตัดวัสดุเนื่องจากจำเป็นต้องใช้เอกสารทางธุรกิจทั่วไปใน 1C 8.3 กรอกเอกสารให้ครบถ้วน ขอ-ใบแจ้งหนี้ :

- ในบทที่ ;

- ขึ้นอยู่กับเอกสาร ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้) โดยปุ่ม สร้างตาม .

บนแท็บ วัสดุระบุสินค้าคงคลังที่โอนไปยังความต้องการขององค์กรและปริมาณ:

- บัญชีจะถูกกรอกโดยอัตโนมัติขึ้นอยู่กับการตั้งค่าในการลงทะเบียนข้อมูล รายการบัญชีการบัญชี แต่สามารถเปลี่ยนได้ด้วยตนเอง

บนแท็บ บัญชีต้นทุนระบุบัญชีค่าใช้จ่ายที่เกี่ยวข้องและการวิเคราะห์:

- บัญชีต้นทุนซึ่งมีต้นทุนสะสม ในตัวอย่างของเรา ต้นทุนจะถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของค่าใช้จ่ายทางธุรกิจทั่วไปตามการบัญชี เนื่องจากวัสดุถูกตัดออกสำหรับความต้องการทางธุรกิจทั่วไป

- การแบ่งต้นทุน ซึ่งวัสดุต่างๆ จะถูกปล่อยออกมา

- รายการต้นทุน ตามต้นทุนที่จะสะสมมาจาก ประเภทของการบริโภค - ต้นทุนวัสดุ.

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt 26 Kt 10.01 - ต้นทุนวัสดุถูกตัดออกเป็นค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธี โดยเฉลี่ย.

การปรับปรุงต้นทุนของวัสดุที่ตัดจำหน่ายเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

การปรับต้นทุนจะดำเนินการโดยอัตโนมัติเมื่อดำเนินการในส่วนนี้ การดำเนินการ - ปิดงวด - ปิดเดือน.

การปรับปรุงต้นทุนการเคลื่อนย้ายให้เป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนักจะดำเนินการเฉพาะในกรณีที่มีการรับสินค้าคงเหลือที่จำหน่ายไปภายในหนึ่งเดือนหลังจากการจำหน่าย

เอกสารสร้างการผ่านรายการ:

- Dt 26 Kt 10.01 - การปรับต้นทุนกลิ้งเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

ความแตกต่าง: การตัดจำหน่ายอะไหล่

บัญชี 10.05 “อะไหล่” คำนึงถึงอะไหล่สำหรับการซ่อมแซมและการเปลี่ยนชิ้นส่วนที่ชำรุดของเครื่องจักรและอุปกรณ์

จะตัดอะไหล่ใน 1C 8.3 ได้อย่างไร? คล้ายกับวิธีการตัดเอกสารทางธุรกิจทั่วไป: ด้วยเอกสาร ขอ-ใบแจ้งหนี้ .

ในกรณีนี้สิ่งสำคัญคือการกำหนดต้นทุนอะไหล่ที่ถูกตัดออกและกรอกแท็บให้ถูกต้อง บัญชีต้นทุน .

หากใช้อะไหล่เพื่อแก้ไขข้อบกพร่องแล้วให้แท็บ บัญชีต้นทุนกรอกรายละเอียดดังนี้:

ตัวอย่างเช่น หากยางรถยนต์ที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจทั่วไปถูกตัดออก แถบนั้นก็จะถูกตัดออก บัญชีต้นทุนกรอกดังนี้:

ประเภทของการบริโภคค่าใช้จ่าย - ค่าใช้จ่ายอื่น ๆ, เพราะ ค่าใช้จ่ายในการบำรุงรักษาการขนส่งอย่างเป็นทางการถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของค่าใช้จ่ายอื่น ๆ (ทางอ้อม) ใน NU (ข้อ 11 ข้อ 1 ข้อ 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ความแตกต่าง: การตัดจำหน่ายวัสดุระหว่างการก่อสร้าง

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม

- Dt Kt – ต้นทุนของวัสดุจะถูกนำมาพิจารณาเมื่อสร้างต้นทุนเริ่มต้นของสินทรัพย์ถาวร

การตัดจำหน่ายวัสดุเพื่อการผลิต

มีหลายวิธีในการตัดวัสดุสำหรับการผลิต:

- เอกสาร ขอ-ใบแจ้งหนี้ ในบทที่ การผลิต – การเปิดตัวผลิตภัณฑ์ – ข้อกำหนดใบแจ้งหนี้;

- ในบทที่ การผลิต – ผลลัพธ์ของผลิตภัณฑ์ – รายงานการผลิตต่อกะ.

ขอ-ใบแจ้งหนี้

เอกสาร ขอ-ใบแจ้งหนี้ ใช้หากวัสดุถูกตัดออกในปริมาณทั้งหมดในการผลิต โดยไม่แบ่งออกเป็นผลผลิตเฉพาะ

องค์กรผลิตรองเท้าสตรี

- ช่องว่างสำหรับพื้นรองเท้า - 2,000 ชิ้น;

- ผ้า - 500 ตร.ม.

การบัญชีดำเนินการโดยใช้บัญชีย่อย สินค้าในบัญชี. เมื่อคำนวณต้นทุนจะใช้ต้นทุนที่วางแผนไว้ของผลิตภัณฑ์สำเร็จรูป

นโยบายการบัญชีขององค์กรสำหรับการบัญชีและการบัญชีกำหนดวิธีการตัดวัสดุด้วยต้นทุนเฉลี่ย

กรอกเอกสารให้ครบถ้วน ขอ-ใบแจ้งหนี้ ในบทที่ คลังสินค้า - คลังสินค้า - ข้อกำหนด-ใบแจ้งหนี้.

หากคุณใช้ subconto สินค้าในบัญชี จากนั้นยกเลิกการเลือก บัญชีต้นทุนบนแท็บ "วัสดุ" . การวิเคราะห์นี้สามารถทำได้บนแท็บเท่านั้น บัญชีต้นทุน .

- บนแท็บ วัสดุระบุข้อมูลเกี่ยวกับวัสดุที่ใช้ ปริมาณ และบัญชี

- บนแท็บ บัญชีต้นทุน

กรอก:

- บัญชีต้นทุน- บัญชี "การผลิตหลัก" เช่น บัญชีที่บันทึกต้นทุนทางตรงที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์

- กลุ่มระบบการตั้งชื่อ - ประเภทของผลิตภัณฑ์ในตัวอย่างของเรา รองเท้าวิเมน;

- ค่าใช้จ่าย - รายการต้นทุน ประเภทการบริโภคใน NU - ต้นทุนวัสดุ;

- สินค้า- ผลิตภัณฑ์สำเร็จรูปสำหรับการผลิตซึ่งจะใช้วัสดุ

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt Kt 10.01 - ต้นทุนวัสดุจะถูกตัดออกเป็นต้นทุนการผลิตโดยใช้วิธี โดยเฉลี่ย.

หากคุณเป็นสมาชิกระบบ BukhExpert8 โปรดอ่านเนื้อหาเพิ่มเติมในหัวข้อ:

รายงานการผลิตกะ

เรามาดูความแตกต่างของการตัดวัสดุเมื่อเลือก

วันที่ 23 มกราคม ผลิตรองเท้าแตะผู้หญิง “เคท” (1,000 คู่) ตัดวัสดุสำหรับการผลิตตามข้อกำหนดหมายเลข 1 อัตราการใช้ 1 คู่:

- ช่องว่างสำหรับพื้นรองเท้า - 2 ชิ้น;

- ผ้า - 0.5 ตร.ม.

ในกรณีของเรา เราจะตัดการตัดจำหน่ายทันที ณ เวลาที่ผลิต (การเปิดตัวการผลิต)

สะท้อนถึงการเปิดตัว GP ในเอกสาร รายงานการผลิตกะ ในบทที่ การผลิต – ผลผลิต – รายงานการผลิตกะ.

กรุณาระบุในเอกสาร บัญชีต้นทุนซึ่งคำนึงถึงต้นทุนทางตรงและชื่อของผลิตภัณฑ์สำเร็จรูป

ในเอกสารนี้ สื่อต่างๆ จะถูกเขียนลงบนแท็บ วัสดุ. หากกรอกลงในแท็บ สินค้านับ ข้อมูลจำเพาะ จากนั้นกดปุ่ม เติมแท็บ วัสดุจะถูกกรอกโดยอัตโนมัติด้วยข้อมูลเกี่ยวกับวัสดุที่ใช้ ปริมาณ บัญชีทางบัญชี รายการต้นทุน ผลิตภัณฑ์ และกลุ่มรายการ

หากคุณไม่ติดตามต้นทุนสินค้า แต่อยู่ใน subconto สินค้าไม่ถูกลบแล้วคอลัมน์ สินค้าจะเติมอัตโนมัติและต้องล้างด้วยตนเอง

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt 43 Kt - ผลิตภัณฑ์เป็นตัวพิมพ์ใหญ่

- Dt Kt 10.01 - ต้นทุนวัสดุจะถูกตัดออกเป็นต้นทุนการผลิตโดยใช้วิธี โดยเฉลี่ย.

หากภายในหนึ่งเดือนหลังจากการตัดจำหน่ายวัสดุยังมีสินค้าจำนวนมากมาถึงคลังสินค้า ต้นทุนที่คำนวณได้ เมื่อตัดสินค้าคงคลัง ณ สิ้นเดือน

หากคุณเป็นสมาชิกระบบ BukhExpert8 โปรดอ่านเนื้อหาเพิ่มเติม

ขั้นตอนที่ 1. การออกกองทุนเพื่อการรายงาน

ก่อนอื่นเรามาดูวิธีการสะท้อนการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นโดยพนักงานเป็นเงินสดใน 1C 8.3 ก่อนอื่นจำเป็นต้องจัดทำรายงานการออกกองทุนอย่างเป็นทางการ เอกสารการออกเงินสดมีไว้สำหรับสิ่งนี้ ซึ่งสามารถพบได้ที่ธนาคารและโต๊ะเงินสด → แท็บเอกสารเงินสด:

ไปที่แท็บเอกสารเงินสด หากต้องการเปิดเอกสาร ให้คลิกปุ่มปัญหา:

จากนั้นคุณจะต้องตั้งค่าประเภทธุรกรรม: ออกให้กับผู้รับผิดชอบ:

ถัดไป คุณต้องระบุองค์กร วันที่ ชื่อเต็มของผู้รับ จำนวนเงิน รายการ DDS (กระแสเงินสด) และบัญชีการบัญชี รายละเอียดทั้งหมดจะถูกเลือกโดยอัตโนมัติจากไดเร็กทอรีหากคุณคลิกไอคอนที่ท้ายแต่ละบรรทัด ตัวอย่างการกรอก:

หลังจากกรอกเอกสารแล้วให้คลิกปุ่มโพสต์และสร้างใบสั่งค่าใช้จ่ายเงินสดและรายการบัญชี Dt 71.01 Kt 50.01 ในจำนวน 2,000 รูเบิล

หากต้องการแสดงรูปแบบการชำระเงินสดที่พิมพ์ออกมา ให้คลิกที่ปุ่มพิมพ์ จากนั้นตามด้วยคำสั่งจ่ายเงินสด และรับแบบฟอร์มที่พิมพ์ของเอกสาร:

ขั้นตอนที่ 2 การใช้อักษรตัวพิมพ์ใหญ่ของเชื้อเพลิง

หลังจากได้รับเงินแล้วพนักงานก็ซื้อน้ำมันเชื้อเพลิงเป็นเงินสดและส่งรายงานล่วงหน้าไปยังแผนกบัญชี หลังจากอนุมัติรายงานล่วงหน้าแล้วจะมีการผ่านรายการเชื้อเพลิง เพื่อวัตถุประสงค์เหล่านี้ใน 1C 8.3 คุณต้องเลือกรายการเมนูรายงานขั้นสูงบนแท็บเงินสดและธนาคาร:

เราสร้างเอกสารใหม่: เราระบุผู้รับผิดชอบ องค์กร และคลังสินค้า บนแท็บ เงินทดรอง ให้ป้อนข้อมูลเกี่ยวกับเอกสารการถอนเงินสด:

บนแท็บผลิตภัณฑ์ ให้ป้อนข้อมูลเกี่ยวกับเชื้อเพลิงและน้ำมันหล่อลื่นที่ซื้อ บัญชีบัญชี - 10.03 เมื่อโพสต์เอกสารการโพสต์จะถูกสร้างขึ้น Dt 10.03 Kt 71.01 ในจำนวน 2,000 รูเบิล:

เมื่อซื้อเงินสดผู้ซื้อบุคคลธรรมดาจะได้รับใบเสร็จรับเงิน ในการรับเงินสด VAT จะไม่ถูกเน้นเป็นบรรทัดแยกต่างหาก ขึ้นอยู่กับสิ่งนี้ เราได้ตั้งค่าการตั้งค่าที่เหมาะสมในรายงานล่วงหน้า: ไม่มี VAT หรือ VAT 18%

หากผู้ขายเป็นนิติบุคคล จะมีการออกเช็คพร้อมภาษีมูลค่าเพิ่มที่จัดสรรและใบแจ้งหนี้ จากนั้นทำเครื่องหมายที่ช่องใบแจ้งหนี้และป้อนรายละเอียดใบแจ้งหนี้ ในกรณีของเรา การซื้อเกิดขึ้นโดยไม่มีภาษีมูลค่าเพิ่ม

เมื่อโพสต์เอกสารใน 1C 8.3 จะมีการสร้างธุรกรรมซึ่งสามารถดูได้ตลอดเวลาโดยคลิกที่ไอคอนที่อยู่ในทุกเอกสาร ดังนั้น เราจะเห็นธุรกรรมที่สร้างขึ้นสำหรับเอกสารนี้:

วิธีเตรียมรายงานล่วงหน้าอย่างเหมาะสมจะมีการกล่าวถึงคุณลักษณะของการทำงานร่วมกับผู้รับผิดชอบใน 1C 8.2 (8.3) ในบทเรียนวิดีโอของเรา:

ขั้นตอนที่ 3 การตัดจำหน่ายน้ำมันเบนซินโดยใช้ใบนำส่งสินค้า

ขั้นตอนต่อไปคือการตัดน้ำมันเบนซินใน 1C ไปยังบัญชีค่าใช้จ่าย การตัดจำหน่ายจะเกิดขึ้นตามใบนำส่งสินค้า ในการทำเช่นนี้ใน 1C 8.3 จะใช้เอกสารซึ่งอยู่บนแท็บการผลิต:

ในเอกสารคุณต้องเข้าสู่คลังสินค้าและองค์กร ในตารางเอกสารบนแท็บวัสดุ ให้เพิ่มบรรทัดที่มีการตัดเชื้อเพลิงออก ป้อนปริมาณและบัญชี (10.03):

บนแท็บบัญชีต้นทุน ป้อนบัญชีการตัดจ่าย รายการต้นทุน และแผนก:

ตามตัวอย่างเมื่อโพสต์เอกสาร จะมีการสร้างการโพสต์ Dt 44.01 Kt 10.03 ในจำนวน 2,000 รูเบิล ดังนั้นน้ำมันเชื้อเพลิงจึงถูกตัดออก

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใน 1C 8.3 โดยใช้บัตรเชื้อเพลิง

ขั้นตอนที่ 1 โอนเงินล่วงหน้าไปยังซัพพลายเออร์

ในกรณีซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น (เบนซิน) โดยใช้บัตรเติมน้ำมัน ก่อนอื่นจำเป็นต้องชำระเงินล่วงหน้าให้กับซัพพลายเออร์ผ่านเอกสาร เมื่อต้องการทำเช่นนี้ ใช้รายการใบแจ้งยอดจากธนาคารบนแท็บธนาคารและโต๊ะเงินสด:

และสร้างเอกสารใหม่โดยคลิกปุ่มตัดออก:

เมื่อโพสต์เอกสารนี้ การโพสต์ Dt 60.02 Kt 51 จะถูกสร้างขึ้นในจำนวน 100,000 รูเบิล:

ขั้นตอนที่ 2. การรับบัตรเติมน้ำมัน

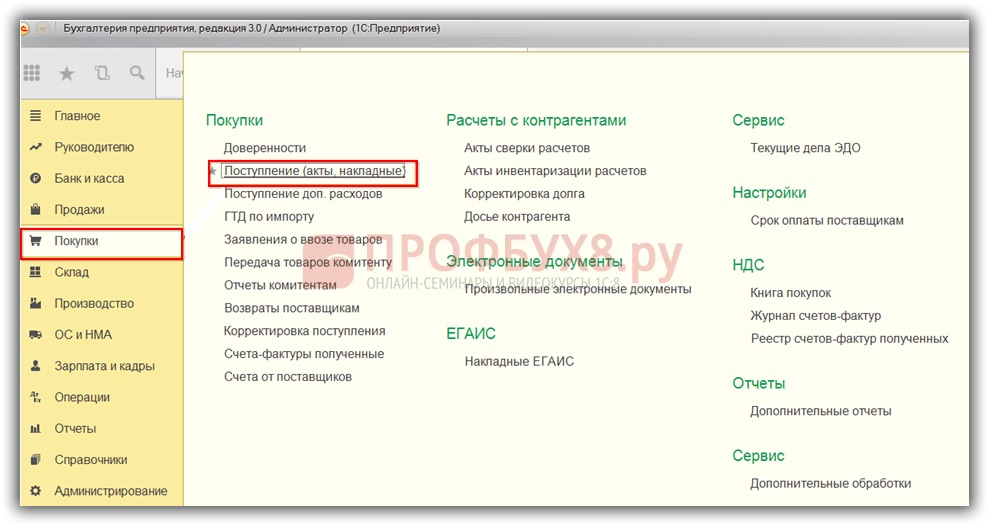

ขั้นตอนต่อไปคือการรับบัตรน้ำมันซึ่งใน 1C 8.3 จะถูกทำให้เป็นทางการโดยเอกสาร ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้) สามารถพบได้ในส่วนช้อปปิ้ง:

สร้างเอกสารการรับสินค้า ในช่องใบแจ้งหนี้ เราใส่หมายเลขและวันที่ของเอกสารซัพพลายเออร์ ใช้ปุ่มเพิ่มเพื่อเพิ่มรายการบัตรเติมน้ำมัน เรากำหนดปริมาณ ราคา และซัพพลายเออร์:

หากธุรกรรมเกี่ยวข้องกับ VAT ให้กรอกหมายเลขและวันที่ของใบแจ้งหนี้ที่แสดงที่มุมล่างซ้ายแล้วคลิกปุ่มลงทะเบียน:

เมื่อสรุปเอกสาร เราจะเรียกใช้เอกสารด้วยปุ่มโพสต์ และด้วยเหตุนี้เราจึงได้รับธุรกรรมต่อไปนี้:

สำหรับการบัญชีเชิงปริมาณของบัตรเชื้อเพลิงใน 1C 8.3 บัตรจะถูกบันทึกสำหรับบัญชีนอกงบดุล 006 โดยการผ่านรายการด้วยตนเองผ่านเอกสาร ธุรกรรมที่ป้อนด้วยตนเอง:

ขั้นตอนที่ 3 การยอมรับเชื้อเพลิงและน้ำมันหล่อลื่นเพื่อการบัญชี

ตามกฎแล้วในช่วงปลายเดือนซัพพลายเออร์จะส่งเอกสารเกี่ยวกับน้ำมันเชื้อเพลิงที่เติมจริง ขึ้นอยู่กับพวกเขา เชื้อเพลิงและน้ำมันหล่อลื่น (เชื้อเพลิง) ได้รับการยอมรับสำหรับการบัญชีโดยใช้เอกสารการรับสินค้าและบริการไปยังบัญชี 10.03 ในการดำเนินการนี้ เราจะสร้างเอกสารใหม่ ป้อนซัพพลายเออร์ องค์กร คลังสินค้า สัญญา และเพิ่มรายการลงในตารางผลิตภัณฑ์ เรากรอกในลักษณะเดียวกับเมื่อได้รับบัตรเติมน้ำมัน:

เราตรวจสอบธุรกรรมที่สร้างขึ้นเมื่อผ่านรายการเอกสาร:

ขั้นตอนที่ 4 การตัดจำหน่ายน้ำมันเบนซินใน 1C 8.3 ตามใบนำส่งสินค้า

จากข้อมูลจากใบนำส่งสินค้าใน 1C เชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้จริงจะถูกตัดออกเป็นค่าใช้จ่าย ในฐานข้อมูล 1C 8.3 การดำเนินการนี้ดำเนินการผ่านเอกสาร Requirement-invoice

เมื่อตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสำหรับความต้องการที่ไม่ใช่การผลิต การตัดเชื้อเพลิงจะดำเนินการโดยใช้เอกสารเดียวกัน ขอใบแจ้งหนี้ แต่ในแท็บบัญชีค่าใช้จ่ายเราระบุบัญชี 91.02 และรายการต้นทุน ไม่ยอมรับการเก็บภาษี:

เมื่อดำเนินการจะมีการสร้างสายไฟ:

ขั้นตอนที่ 5. ติดตามน้ำมันเชื้อเพลิงคงเหลือ (น้ำมันเบนซิน) ในคลังสินค้า

เพื่อควบคุมเชื้อเพลิงที่เหลืออยู่ในคลังสินค้าใน 1C 8.3 เราสร้างงบดุลการหมุนเวียน (SBV) ตามบัญชี 10.3 เอกสารอยู่บนแท็บรายงาน:

เราเปิด SALT สำหรับบัญชี 10.3 ตั้งค่าพารามิเตอร์รายงาน: ระยะเวลา การเลือกตามรายการ ตามปริมาณ และสร้าง SALT คุณสามารถเลือกตามรายการจากไดเร็กทอรีโดยใช้ฟังก์ชันค้นหาโดยป้อนคำสำคัญ Gasoline ในหน้าต่างค้นหา:

เนื่องจากมียานพาหนะจำนวนมาก แหล่งเงินทุน กิจกรรมประเภทต่างๆ ตลอดจนหน่วยที่ใช้เชื้อเพลิงและน้ำมันหล่อลื่น สถาบันจึงเผชิญกับความจำเป็นเร่งด่วนในการทำให้การออกใบตราส่งเป็นแบบอัตโนมัติและการตัดเชื้อเพลิงและ น้ำมันหล่อลื่น

ในโปรแกรม "1C: การบัญชีสถาบันสาธารณะ 8" เอ็ด 2.0 การบัญชีใบนำส่งสินค้าสำหรับยานพาหนะต่างๆ ใบงานหน่วยที่ใช้น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามมาตรฐานระบบย่อย” การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น».

ในการเริ่มใช้ความสามารถในการบัญชีเชื้อเพลิงและน้ำมันหล่อลื่นในโปรแกรมคุณต้องไปที่รายการเมนู “ การบริหาร» - « การตั้งค่าพารามิเตอร์การบัญชี» - « ระบบย่อยเฉพาะทาง" ในแท็บนี้ คุณต้องกาเครื่องหมายที่ช่อง “ การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น» เพื่อสะท้อนเอกสารในพื้นที่นี้

- « มาตรฐานการคำนวณปริมาณการใช้เชื้อเพลิงสำหรับหน่วย" และ " มาตรฐานการคำนวณอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์»;

- « ปัจจัยการแก้ไขเป็นเปอร์เซ็นต์" และ " ค่าแก้ไขสำหรับการคำนวณอัตราการสิ้นเปลืองเชื้อเพลิง»;

- « เส้นทางของยานพาหนะ».

ในรายการเมนู " การบริหาร» ตามความจำเป็น ให้กรอกไดเรกทอรีเกี่ยวกับประเภทของเชื้อเพลิงที่ใช้ บัตรใบอนุญาต เส้นทางรถประจำทาง และบัตรเชื้อเพลิงของผู้ขับขี่

ก่อนที่จะสร้างใบนำส่งสินค้า คุณต้องกรอกข้อมูลอัตราการใช้ยานพาหนะในบัตรสินทรัพย์ถาวรด้วย โดยคลิกที่ปุ่มไปในการ์ดจะมีการลงทะเบียนข้อมูล” การตั้งค่าอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์และหน่วย».

สมุดรายวันใบนำส่งสินค้าและภาษีใบนำส่งสินค้าอยู่ในรายการเมนู " วัสดุสำรอง" โปรแกรมจัดให้มีการกรอกใบนำส่งสินค้าประเภทต่างๆ ขึ้นอยู่กับรถ พิจารณาการออกแบบใบนำส่งสินค้าสำหรับรถยนต์นั่งส่วนบุคคล (แบบฟอร์มหมายเลข 3)

บน " ข้อมูลทั่วไป» ข้อมูลเกี่ยวกับยานพาหนะ ผู้ขับขี่ แผนก พนักงาน และองค์กรที่ผู้ขับขี่ได้รับการกรอก บัตรใบอนุญาตจะถูกกรอกหากการใช้งานยานพาหนะตามใบนำส่งสินค้าเป็นกิจกรรมที่ได้รับอนุญาต

บน " การออกเดินทาง» ให้ข้อมูลเกี่ยวกับเวลาออกเดินทางของรถและการอ่านมาตรวัดความเร็วในช่วงเริ่มต้นของวัน ที่ด้านล่างของใบนำส่งสินค้าจะระบุผู้รับผิดชอบในการออกเดินทาง

จากนั้นกรอก “ เส้นทาง» แสดงเส้นทางของยานพาหนะ หลังจากกรอกข้อมูลที่กำหนด ใบนำส่งสินค้าจะถูกบันทึกและพิมพ์ออกมาเพื่อนำเสนอต่อคนขับ แท็บที่เหลือจะถูกกรอกลงในโปรแกรมหลังจากคืนรถแล้ว

บน " เส้นทาง» จะมีการให้ข้อมูลเพิ่มเติมเกี่ยวกับเวลาออกเดินทางและการคืนรถ รวมถึงระยะทางที่เดินทาง ใน " กลับ» มีการระบุวันที่และเวลาของการส่งคืนผู้ขับขี่ มาตรวัดความเร็วของรถ และผู้รับผิดชอบในการส่งคืน ข้อมูลเกี่ยวกับการรับปริมาณการใช้และยอดคงเหลือของเชื้อเพลิงและน้ำมันหล่อลื่นถูกกรอกลงในแท็บ " เชื้อเพลิง" และเมื่อสิ้นสุดวัน ผลลัพธ์ของการทำงานของคนขับสำหรับกะเป็นชั่วโมงและกิโลเมตรที่เดินทางจะถูกกรอกลงในแท็บ " ผลลัพธ์" หากจำเป็น คุณสามารถกรอก “ อื่น».

หากต้องการลงทะเบียนการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้าให้กรอกเอกสาร “ การเก็บภาษีใบนำส่งสินค้า».

ข้อมูลพื้นฐานเกี่ยวกับใบนำส่งสินค้า ยานพาหนะ คนขับ และการอ่านมาตรวัดความเร็วเมื่อออกเดินทางจะถูกกรอกในแท็บ " แล้ว รายละเอียดใบนำส่งสินค้า" หากต้องการอนุมัติข้อมูลเบื้องต้นในแท็บถัดไปจะต้องเลือกปุ่มเติมเพื่อแสดงเส้นทางของรถตามใบนำส่งสินค้าและอัตราค่าใช้จ่ายต่อ 100 กิโลเมตร

อัตราสิ้นเปลืองเชื้อเพลิงและน้ำมันหล่อลื่นมาตรฐานมีดังนี้:

ผลลัพธ์ = (0.01 * (อัตราการใช้การขนส่ง (พื้นฐาน) x ระยะทาง + อัตราการใช้สำหรับงานขนส่ง) + อัตราการใช้สำหรับการใช้งานอุปกรณ์พิเศษ) x (1 + 0.01 x ปัจจัยแก้ไข) + อัตราการใช้สำหรับการเดินทางด้วยรถดัมพ์ + อัตราการใช้เครื่องทำความร้อน /เครื่องปรับอากาศ สำหรับการอุ่นเครื่องและเวลาว่าง + (ค่าระยะทาง/การควบคุม x ค่าแก้ไข)

บน " การคำนวณปริมาณการใช้เชื้อเพลิง» มีข้อมูลเกี่ยวกับยอดคงเหลือเมื่อออกเดินทาง มาถึง และปริมาณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นตามจริง ปริมาณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นตามจริงจะถูกเปรียบเทียบกับปริมาณการใช้มาตรฐานที่คำนวณโดยใช้สูตรและจะแสดงข้อมูลการประหยัด/การใช้เกิน

ข้อมูลสำหรับสะท้อนจำนวนเงินในการบัญชีจะถูกบันทึกไว้ในแท็บ “ การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น» - ที่นี่จะคำนึงถึงการตั้งชื่อสต็อควัสดุ, หน่วยการวัด, KFO, บัญชีการบัญชี, KPS, MOL, เดบิตบัญชีและจำนวนเชื้อเพลิงและน้ำมันหล่อลื่นที่ตัดออก

หลังจากเลือกใช้งานมาตรฐานแล้ว” การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า" เอกสาร " การเก็บภาษีใบนำส่งสินค้า» ได้รับการบันทึกและผ่านรายการ ขณะเดียวกันก็สร้างธุรกรรมสำหรับการตัดจ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

วัสดุ , ฉบับงบประมาณ, เมษายน 2561