Jeden z najpopularniejszych makroekonomistów, Claudio Borio z międzynarodowego banku BIS, napisał esej programowy, w którym przedstawił nową teorię dotyczącą pochodzenia obecnego kryzysu. Według niej kryzys powstał w wyniku cyklicznych nierównowag finansowych, wyrażających się w gwałtownym wzroście akcji kredytowej. Banki centralne całego świata to przeoczyły, bo nie mieściło się to w standardowych wówczas modelach. Ale nawet po 5 latach władze traktują go całkowicie źle – niekończące się łagodzenia tylko wpychają chorobę do gospodarki.

Bazylea. FINMARKET.RU- Kryzysu, którego fale przetaczają się przez różne kraje od pięciu lat, ekonomiści nie potrafią wyjaśnić w ramach standardowych neokeynesowskich i neoklasycznych teorii cykli koniunkturalnych. Dlatego, żeby to wyjaśnić, trzeba zastosować dobrze zapomnianą i dawno już niemodną teorię cykli finansowych – pisze Claudio Borio z Banku Rozrachunków Międzynarodowych (BIS), jeden z najmodniejszych ekonomistów naszych czasów.

Po raz pierwszy po długiej przerwie o teorii (opartej na poglądach szkoły austriackiej, ale od niej dalekiej) przypomniano sobie w latach 90., kiedy Japonia pogrążyła się w niezrozumiałej i nielogicznej stagnacji. Jednak przestudiowanie tej kwestii nie uchroniło świata przed powtórzeniem żałobnej japońskiej ścieżki.

Wiedza zgromadzona przez kilka dekad wystarczy, aby zrozumieć: ultramiękka polityka Fed i innych światowych banków centralnych nie pomoże. Borio jest pewien, że jedynym sposobem wyjścia z kryzysu jest przejęcie przez rządy wszystkich prywatnych długów.

Co to jest cykl finansowy?

Boriot napisał krótki przewodnik, aby zrozumieć tę koncepcję dla ekonomistów przyzwyczajonych do myślenia o finansach jako o prostym systemie redystrybucji zasobów, w którym należy brać pod uwagę jedynie koszty transakcyjne:

- Myśl średnioterminowo, a nie krótkoterminowo, ponieważ cykle finansowe są znacznie dłuższe niż standardowe cykle biznesowe.

- Pomyśl o monetarnym charakterze gospodarki, ponieważ system finansowy nie tylko alokuje zasoby, ale także sam tworzy siłę nabywczą i dlatego po części żyje sam.

- Myśl globalnie, ponieważ gospodarka światowa z rynkami finansowymi, żywnościowymi i pośrednimi jest już dość zintegrowana.

Nie ma ogólnie przyjętej definicji cyklu finansowego – pisze Borio, który stoi na czele tego kierunku teoretycznego.

Najbliższa definicja brzmi: „samoistnie powstające wzajemne powiązania naszych wyobrażeń na temat wartości aktywów, ryzyka i ograniczeń finansowych prowadzą do boomu, a następnie do upadku rynków”.

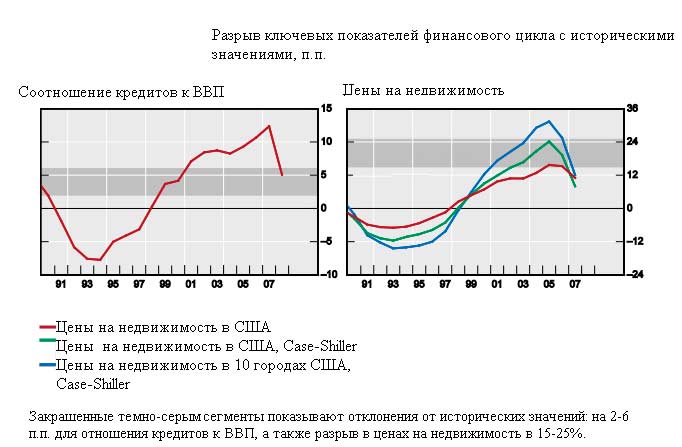

- Najdokładniej pokazana jest nasza pozycja w cyklu finansowym ceny nieruchomości i koszty kredytu. Kredytowanie jest szczególnie ważne przy budowie i zakupie nieruchomości, dlatego te dwa elementy są zwykle ze sobą powiązane. Ceny akcji mają znacznie słabszy związek z tymi dwoma punktami odniesienia.

- W badaniu cykli ważne są również stopy procentowe, zmienność, premie za ryzyko, złe kredyty i tak dalej.

- Cykle finansowe zmieniają się rzadziej niż cykle koniunkturalne. Tradycyjne cykle koniunkturalne powtarzają się z częstotliwością 5-8 lat. Średnia długość cyklu finansowego dla 7 gospodarek rozwiniętych, mierzona od lat sześćdziesiątych XX wieku, wynosi 16 lat.

Cykl finansowy jest dłuższy niż cykl koniunkturalny

- Zaraz po szczycie cyklu finansowego następuje kryzys. Zwykle, gdy cykl osiągnie swój punkt kulminacyjny, rozpoczyna się kryzys bankowy. W całym badaniu 7 gospodarek rozwiniętych kryzys nie następował bezpośrednio po szczycie tylko wtedy, gdy był spowodowany stratami zewnętrznymi banków i instytucji finansowych. Na przykład niedawne problemy w systemach bankowych Szwajcarii i Niemiec powiązano z cyklami finansowymi innych krajów w Europie i Stanach Zjednoczonych.

- Recesja po kryzysie finansowym jest trudniejsza niż po kryzysie gospodarczym. Zazwyczaj pogorszenie koniunktury jest o 50% głębsze niż pogorszenie spowodowane cyklem koniunkturalnym.

Po szczycie cyklu finansowego zwykle następuje kryzys

- Kryzys jest przewidywalny. Współczesna teoria cykli finansowych pozwala wykryć oznaki kryzysu w przyszłości. Co więcej, ryzyko można określić dość dokładnie i w czasie rzeczywistym. Najbardziej wyraźnym benchmarkiem jest jednoczesne dodatnie odchylenie relacji kredytów do PKB i cen aktywów, zwłaszcza nieruchomości, od norm historycznych. Razem te dwa odchylenia dają jasny sygnał – szczyt jest blisko, kryzys się zacznie.

- Wraz z globalizacją rośnie rola międzynarodowego komponentu cykli – o czym może świadczyć chociażby udział kredytów udzielanych przedsiębiorstwom niefinansowym przez banki zagraniczne.

Obecny kryzys finansowy w USA można było przewidzieć

Do rozprzestrzeniania się kryzysu przyczynił się „czynnik międzynarodowy”.

- Czas trwania cyklu zależy od polityki państwa. Im luźniejsza polityka finansowa, tym silniejsza jest rosnąca i spadkowa część cyklu.

- Otwarta polityka makroekonomiczna w zglobalizowanym świecie również kwitnie: gospodarka rośnie, jest więcej miejsca na wzrost cen aktywów i kredytów oraz niższa inflacja. Ze względu na tę drugą cechę banki centralne zajęte dążeniem do celu inflacyjnego są nieświadome boomu, którego zwykle oznaką jest gwałtownie rosnąca inflacja, i po prostu brakuje im motywacji do zacieśnienia polityki pieniężnej. Wtedy jest już za późno – po boomie „nieoczekiwanie” następuje kryzys.

O czym musisz zapomnieć, aby zrozumieć cykle finansowe

Według Borio wszystkie modele, które pozwolą przewidywać kryzysy i wybierać właściwą politykę, muszą koniecznie uwzględniać trzy aspekty:

1. Boom finansowy nie tylko poprzedza kryzysy, one je powodują. Kryzys jest konsekwencją luk systemowych, które pojawiają się w fazie boomu.

2. Siłą napędową każdego boomu są kredyty i ogólnie zadłużenie, ponieważ firmy pozwalają sobie na większe wydawanie i kupowanie. Prowadzi to do błędnej alokacji zasobów, zarówno kapitału, jak i pracy. Gdy w okresie pogorszenia koniunktury ceny aktywów i przepływy pieniężne zaczną spadać, zadłużenie staje się siłą powstrzymującą ożywienie gospodarcze, ponieważ gospodarstwa domowe, przedsiębiorstwa i rządy starają się oszczędzać, aby odbudować swoje bilanse.

3. Rozważ różnicę pomiędzy potencjalnymi modelami wydania:

- zgodnie ze standardową teorią jest to produkcja na poziomie zapewniającym pełne zatrudnienie i nie powodującym przyspieszenia inflacji. Zakłada się, że jeśli gospodarka osiągnęła swój potencjał, to pozostanie tam na czas nieokreślony, dopóki nie zostanie „wywalona” przez szok zewnętrzny. Inflacja w tym modelu jest wiarygodnym wskaźnikiem tego, czy produkcja jest powyżej, czy poniżej potencjału.

- zgodnie z teorią cykli finansowych inflacja może być stabilna, ale produkcja będzie spadać lub szybko rosnąć - wynika to z nierównowagi finansowej. Inflacja nie może jednak nic powiedzieć o produkcji.

W różnych modelach potencjał wyjściowy może być inny

Wreszcie, musimy zapomnieć o wszystkim, czego uczy teoria racjonalnego zachowania rynku, która umarła w straszliwych męczarniach podczas kryzysu:

- Warto porzucić pogląd, że zachowania podmiotów gospodarczych są racjonalne i posiadają pełną informację o stanie rynków. Musimy wyjść z faktu, że informacje agentów są niekompletne.

- Ponadto należy pamiętać, że stosunek do ryzyka nie jest absolutny, lecz zmienia się w zależności od informacji o stanie gospodarki.

- Należy wziąć pod uwagę, że system finansowy sam w sobie tworzy siłę nabywczą, a nie służy jedynie jako system transferu zasobów.

Dwa spojrzenia na obecny kryzys

- Nadwyżki na rachunku obrotów bieżących, zwłaszcza w gospodarkach azjatyckich, doprowadziły do odpływu kapitału z tych krajów, co finansowało boom kredytowy w krajach z deficytem na rachunku obrotów bieżących – głównie w USA, w epicentrum kryzysu.

- Na świecie było więcej oszczędności niż inwestycji. Efektem tego była presja na stopę procentową – była ona szczególnie niska w przypadku aktywów dolarowych, w które inwestowane były głównie nadwyżki krajów azjatyckich. Inwestorzy w poszukiwaniu większej rentowności zaczęli podejmować niepotrzebne ryzyko – to było przyczyną kryzysu finansowego.

Ale to nieprawda, pisze Borio. Jedna z konsekwencji w tym modelu zastępuje pierwotną przyczynę kryzysu:

- Nie skupiaj się na oszczędnościach. Kryzys wiąże się z szybkim wzrostem relacji kredytów do PKB, a oszczędności stanowią jedynie niewielką część PKB.

- Boom kredytowy w USA był w dużej mierze finansowany środkami krajowymi lub środkami z innych krajów o dużych deficytach na rachunku obrotów bieżących, takich jak Wielka Brytania. A same Stany Zjednoczone były głównym eksporterem kapitału.

- Przyczyną kryzysu jest luka w kanałach finansowania w strukturze kredytów – strumienie oszczędności i inwestycji nic nam o tym nie powiedzą, dopóki nie dziobnie nas pieczony kogut. Analizując, raczej skupi się nie na netto (napływ minus odpływ), ale na całkowitych przepływach kapitału.

- Niezrównoważona alokacja aktywów zmieniła równowagę podaży i popytu na rynku pieniężnym, a także „przesunęła” długoterminowe stopy naturalne – stopy odpowiadające potencjalnej emisji. W przeciwieństwie do stóp rynkowych, które zależą od polityki banków centralnych i innych czynników, stopy naturalne zależą wyłącznie od czynników fundamentalnych. Co tak naprawdę niepostrzeżenie zmieniło się w czasie boomu.

Brak równowagi handlowej i wysokie stopy oszczędności nie mogą w pełni wyjaśnić kryzysu

Jak zapobiec kryzysowi

Decydenci muszą walczyć z boomami kredytowymi za pomocą polityki fiskalnej, pieniężnej i makroekonomicznej. Pomoże to powstrzymać rozwój zaburzeń równowagi i szybko uporać się z ich konsekwencjami. Rząd może w ten sposób usunąć tzw. „nadmierną elastyczność” systemu.

Skuteczną metodą jest zwiększanie zapotrzebowania banków na rezerwy i płynność np. w ramach Bazylei III, ale nie w czasie kryzysu, ale w okresie boomu. Ale na początek musisz nauczyć się szybko identyfikować boom.

- Prowadząc politykę pieniężną, banki centralne powinny kierować się nie tylko inflacją, ale także innymi wskaźnikami rynku finansowego. Horyzont prognoz regulatorów powinien wynosić powyżej 2 lat, a główny nacisk należy położyć na ryzyka.

- Polityka fiskalna powinna być możliwie skromna, gdyż w okresie boomu prognozy dotyczące wzrostu gospodarczego i dochodów są zazwyczaj przeszacowane. Tym samym przed kryzysem budżety Hiszpanii i Irlandii wydawały się dość wiarygodne: poziom długu publicznego w relacji do PKB był stosunkowo niski, a sam budżet charakteryzował się nadwyżką. Rząd jednak nie wziął pod uwagę możliwego kryzysu (a kto?) i związanych z nim problemów sektora bankowego, co wpędziło go w pułapkę zadłużenia. Gdyby uwzględnić ryzyko cykli finansowych, rządy nie musiałyby przejmować długów banków i nie popadłyby w kryzys zadłużenia.

Rada doskonała, ale trudna do wdrożenia, przyznaje Borio. Najprawdopodobniej następnym razem rządy zajęte sprawami krótkoterminowymi i pilnymi po prostu nie będą w stanie śledzić cykli finansowych, ponieważ są one znacznie dłuższe niż cykle koniunkturalne. Podczas lokowania aktywów przeoczą znaczące braki równowagi. I znowu nie będzie leczona choroba finansowa, a jedynie jej objawy i powikłania w postaci recesji. Opóźni to jedynie dzień, w którym gospodarka zacznie się ożywiać.

Podręcznik kryzysu

Większość kryzysów po wojnie wyglądała zupełnie inaczej: wysoka inflacja kazała bankom centralnym się przegrzać, zaostrzyły politykę, co doprowadziło do recesji, gospodarka szybko się ożywiła, nie pojawiło się nowe zadłużenie, a zatem nie przeszkodziło w ożywieniu. Ale kryzys ten zaczął się w okresie stabilnej inflacji, a władze monetarne go nie wyśledziły, a potem nie mogły go odpowiednio zatrzymać, choć rozpoczęły walkę właściwymi krokami. Według Borio musisz postępować w ten sposób:

- Zarządzanie kryzysowe. Głównym celem władz na tym etapie jest zminimalizowanie szkód i powstrzymanie rozprzestrzeniania się. Odpowiednie są tu różne środki - od zwiększenia wydatków budżetowych po łagodzenie polityki pieniężnej.

- Rozwiązanie kryzysu. Natychmiast po leczeniu objawowym należy zastosować leczenie główne, eliminujące przyczyny kryzysu. Priorytetem powinno być przywrócenie bilansów banków, firm i gospodarstw domowych. Będzie to podstawą ożywienia gospodarczego.

- Rząd musi dowiedzieć się, jak wykorzystać ograniczone zasoby budżetowe, aby pomóc rozwiązać problem bilansów sektora prywatnego. Należy więc dokapitalizować banki, ale tylko pod warunkiem umorzenia długów i ewentualnej nacjonalizacji. Część zadłużenia można umorzyć od gospodarstw domowych.

- Oznacza to aktywną strategię zastąpienia długu prywatnego długiem publicznym. Jednocześnie konieczne jest aktywne i zdecydowane rozwiązywanie wszelkich konfliktów pomiędzy pożyczkobiorcami a pożyczkodawcami, zarządem, akcjonariuszami i inwestorami. Gdy tylko ryzyko się zmniejszy, gospodarka zacznie się rozwijać.

- Zbyt długa agresywna polityka pieniężna – jako sposób na „kupienie czasu” – jest dla pacjenta przeciwwskazana. Prawdopodobnie jedynie opóźni ożywienie gospodarcze, a nie rozwiąże problemów. Dotyczy to także okresu niskich stóp procentowych i agresywnego programu skupu aktywów. Skutkiem może być spadek dochodów firm finansowych, atrofia rynków finansowych. Ponadto agresywna polityka banków centralnych może skierować chorobę do wewnątrz, czyniąc ją przewlekłą.

- W takim przypadku same banki centralne będą zbyt obciążone aktywami. Ucierpi na tym ich niezależność i niezawodność. Będzie powód, aby krytykować ich za zbyt agresywną postawę. W rezultacie będzie jeszcze więcej zagrożeń i nie będzie możliwości znalezienia wyjścia z błędnego koła. Wniosek jest taki, że polityka pieniężna, w przeciwieństwie do polityki budżetowej, faktycznie nie jest skuteczna podczas kryzysów finansowych.

- Skuteczne może okazać się natomiast osłabienie waluty, które przełoży się na wzrost eksportu. W tym przypadku ożywienie gospodarcze będzie bardziej trwałe.

- Dobrym przykładem polityki antykryzysowej są kraje nordyckie z lat 90. XX wieku. Etap zarządzania kryzysowego był krótki, ale dość skuteczny: władze ustabilizowały rynek finansowy za pomocą gwarancji państwa dla banków i zastrzyków płynności.

Następnie od razu zajęli się problemem bilansów – przeprowadzili surowe testy warunków skrajnych, trzeba było czasowo znacjonalizować niektóre instytucje finansowe, spisać złe aktywa, wyeliminować nadwyżki mocy w systemie finansowym i poprawić efektywność operacyjną. W rezultacie ożywienie gospodarcze było szybkie.

Niefortunnym przykładem jest Japonia, która w latach 90. również doświadczyła kryzysu finansowego. Władze nie od razu stwierdziły, że był to kryzys na rynku finansowym, a problem tkwił w bilansach, więc zaczęły obniżać stopy procentowe, aż osiągnęły dno. Kiedy wreszcie postawiono diagnozę, wydawanie pieniędzy podatników na poprawę bilansów banków i firm zajęło kilka lat. Gospodarka tak naprawdę nigdy się nie ożywiła.

BIS – bank stworzony specjalnie w celu koordynowania pracy banków centralnych – zdecydowanie odradza Bankowi Centralnemu Świata, aby nie dał się ponieść stymulacji monetarnej. Polityka, która wydaje się skuteczna w przypadku niektórych krajów, może być niszczycielska na poziomie globalnym.

Istnieją już oznaki, że w niektórych gospodarkach wschodzących pojawiają się zaburzenia równowagi podobne do tych, jakie występowały w krajach rozwiniętych przed kryzysem.

http://www.finmarket.ru/z/nws/hotnews.asp?id=3171005

W sercu każdej nauki leżą pewne początkowe zasady i wzorce, które naukowcy starają się odkryć. Czasami tych praw i związków przyczynowo-skutkowych nie da się odkryć przez wieki, ale po wyjaśnieniu struktury pewnych systemów, ustaleniu praw, jakim podlegają, wszystko wydaje się oczywiste i z uśmiechem i lekkim zdziwieniem myślimy, dlaczego zajęło to tyle czasu odkryć to zjawisko.czas?

Tak więc ludzkość od wieków posługiwała się geocentryczną (ptolemejską) koncepcją budowy Wszechświata; przez tysiąclecia ludzie nie wiedzieli o krążeniu ogólnoustrojowym i płucnym; nie zgadł o okresowości właściwości pierwiastków chemicznych odkrytych przez D.I. Mendelejewa. Ekonomiści współcześni starali się zrozumieć istotę kategorii „koszt”, „wartość” i „użyteczność”, wierząc, że należy wyodrębnić podstawowe zasady produkcji, dystrybucji i wymiany, oparte na najprostszych systemach ekonomicznych – np. na przykład „gospodarka Robinsona”.

Jednak proste modele i schematy nie były w stanie wyjaśnić kryzysów gospodarczych, które w XIX wieku przybierały coraz groźniejsze rozmiary i obejmowały wiele krajów jednocześnie. Praktyka postawiła przed naukowcami-ekonomistami nowe, duże zadania, które zaczęto rozwiązywać w oparciu o różnorodne podejścia. Rozważmy główne.

Model helioekonomiczny. Słynny angielski ekonomista W.S. Jevons (1835-1882), będący osobą niezwykle wszechstronną i utalentowaną, studiującą wiele nauk – m.in. meteorologię, chemię, statystykę – wysunął bardzo interesującą teorię cykli koniunkturalnych, której pojawienie się powiązał ze zmianami w aktywności słonecznej. Jevons zauważył, że kryzysy w gospodarce nie mają jasnych ram czasowych i mogą wahać się w szerokim zakresie od 5-6 do 10-15 lat. Opierając się na fakcie, że okresy aktywności słonecznej również mają pewien rozpiętość 7-15 lat, [i] zasugerował, że nasze światło ma odpowiedni wpływ na pogodę i rolnictwo, na produktywność większości upraw. Wahania plonów wpływają na ceny i nastroje ludzi. Okresy nadmiernego optymizmu ustępują miejsca fazom strachu i paniki, co jest zasadniczym warunkiem rozwoju kryzysu.

Należy zauważyć, że teorię tę poparł i rozwinął rosyjski naukowiec A.L. Chizhevsky (1897–1964), człowiek o wielkim talencie i wiedzy encyklopedycznej. Ukończył instytuty handlowe i archeologiczne, pisał wiersze, obrazy i przeprowadzał eksperymenty naukowe. W swojej rozprawie „Badanie okresowości procesu historycznego świata” (1918) i późniejszej pracy „Czynniki fizyczne procesu historycznego” (1924) Czyżewski na podstawie zebranych danych, tabel i rycin pokazuje, jak aktywność słoneczna i położenie planet (był bardzo szanowany w astrologii) wpływają na wojny, rewolucje i nastroje społeczne.

model monetarny. Wahania cykli koniunkturalnych i kryzysy gospodarcze zwolennicy modelu monetarnego tłumaczą czynnikami monetarnymi. Pierwszym, który powiązał wahania wzrostu gospodarczego z rezerwami złota, był angielski ekonomista J. Kitchin. Jego zdaniem w systemie gospodarczym pojawiają się krótkie cykle trwające 3,5-4 lata, kiedy przepływ kapitału i rezerw złota w kraju zaczyna się znacząco zmieniać.

Kitchin ustalił pewien 40-miesięczny schemat wahań wskaźników finansowych Wielkiej Brytanii i Stanów Zjednoczonych i uznał, że cykl ten (nazwany później jego imieniem) wiąże się z migracją kapitału. Ponieważ obieg pieniężny tych krajów opierał się na standardzie złota, ilość pieniądza w obiegu była ściśle powiązana z rezerwami złota w Banku Centralnym.

Jeśli w kraju było wystarczająco dużo złota, pieniądze były tanie, a oprocentowanie banków niskie. Przedsiębiorcy chętnie zaciągali pożyczki na rozwój swojej działalności. W rezultacie, przy pewnym opóźnieniu, wzrosło zatrudnienie i załadunek sprzętu, wyprodukowano więcej towarów. W pewnym momencie pojawiła się nadprodukcja towaru, popyt spadł. Ceny spadały, podmioty gospodarcze rosły niepewne co do przyszłości. Złoto gromadziło się i utrzymywało do lepszych czasów. Następuje faza depresji (patrz ryc. 1).

Towary, które w kraju taniejały, zaczęto lepiej sprzedawać na eksport, poprawił się bilans handlowy, złoto napływało do kraju z zewnątrz. Rozpoczął się etap podnoszenia. Sytuacja uległa poprawie, gospodarstwa domowe i firmy zaczęły wydawać więcej pieniędzy ze swoich oszczędności. Rozwój gospodarczy przyspieszył i przekształcił się w boom. Następnie cykl się powtarzał.

Zwolennikiem tej koncepcji w jej zmodyfikowanej wersji był także M. Friedman. Występowanie kryzysów gospodarczych tłumaczył błędną polityką pieniężną władz monetarnych. Badając prehistorię rozwoju kryzysów gospodarczych w XIX i XX wieku, Friedman wykazał, że podaż pieniądza znajdująca się w obiegu nie odpowiada rzeczywistym potrzebom systemu gospodarczego. Pod tym względem gospodarka rynkowa nie uregulowała się sama i nastąpiła recesja gospodarcza.

modelu inwestycyjnego. Francuski lekarz i ekonomista K. Zhuglyar (1819-1905) przedstawił swoją teorię pulsacji cykli koniunkturalnych z okresem 7-11 lat. Jak widać lekarze z Francji, kontynuując tradycję nadwornego lekarza i naczelnego fizjokraty Francois Quesnaya, w dalszym ciągu wzbogacają naukę ekonomiczną.

Znaczenie wyjaśnień Zhuglara na temat kryzysów sprowadza się do inwestycyjnego komponentu procesów gospodarczych. Od podjęcia decyzji inwestycyjnej do założenia nowego biznesu droga jest dość duża – uważa Zhuglyar. Do tego okresu należy dodać także fazę osiągania potencjału projektowego nowo powstałego przedsiębiorstwa.

W ten sposób pojawia się następujący algorytm. Na pewnym etapie cyklu gospodarczego przedsiębiorcy i osoby chcące zostać przedsiębiorcami zaczynają być aktywni zawodowo, wierząc, że teraz jest na to odpowiedni moment. Korzystając z kredytu bankowego podmioty gospodarcze rozwijają istniejącą produkcję lub budują nowe zakłady. Ponieważ nie ma między nimi koordynacji w podejmowaniu decyzji i nie ma planowanego rozpoczęcia gospodarki rynkowej, nadmierne inwestycje w jakimkolwiek sektorze gospodarki prowadzą do nadmiernej produkcji. Występuje brak równowagi, popyt gwałtownie spada. Nowo wytworzonych produktów nie ma kto sprzedawać, zyski przedsiębiorców gwałtownie spadają, rośnie udział przedsiębiorstw nierentownych. Nie ma co spłacać kredytów zaciągniętych w bankach. Wraz z upadkiem przedsiębiorstw niewypłacalne stają się także banki komercyjne, tracąc zarówno kapitał własny, jak i środki klientów. Kryzys rozciąga się na partnerów handlowych i zagranicznych. Koło się zamyka i cykl gospodarczy powtarza się.

Modele demograficzne i infrastrukturalne. Za główny model tego typu uważa się konstrukcję S. Kuznetsa (1901-1985). Cykle lub rytmy Kuznetsa trwają 15–25 lat. Tak długi czas trwania tych cykli tłumaczy się czasochłonnymi procesami przesiedleń ludności i budową infrastruktury dla imigrantów.

Cykle demograficzne Kuznets łączy z procesami migracyjnymi i przemieszczaniem się dużych mas ludności do miejsc o lepszych warunkach ekonomicznych. Temat ten jest bliski Kuzniecowi, gdyż on sam urodził się na terytorium Imperium Rosyjskiego, a w 1922 r. wyemigrował do Stanów Zjednoczonych.

Osiedlanie się migrantów zajmuje dość dużo czasu, ponieważ do normalnego życia potrzebują mieszkania, wyposażenia i miejsca pracy. Tworzy się nowy cykl budowlany. Fale migracji, napływ i odpływ siły roboczej wiążą się więc z oczekiwaniami ludzi.

Ponadto niektórzy ekonomiści uważają, że długie cykle pokrywają się z cyklami średnimi i krótkimi. Badania wykazały, że cykliczność i kryzysy objawiają się w różnych odstępach czasu, według tzw. schematu trójcyklicznego, gdy ogólne wahania wyznaczają trzy cykle o różnym czasie trwania. Długoterminowe procesy oscylacyjne trwające 55 lat N. Kondratiew nazwał falami długimi, nakładając się na cykle Zhuglyara i Kitchina. Złożone harmoniczne oddziałują ze sobą, tworząc wspólny proces cykliczny.

model magazynowy. Niektórzy ekonomiści tłumaczą pojawiające się okresowo kryzysy gospodarcze negatywnymi oczekiwaniami podmiotów systemu gospodarczego, które kojarzone są przede wszystkim z rynkiem papierów wartościowych i giełdą. Kiedy te oczekiwania są zbyt wysokie, korporacje przemysłowe są przeceniane. Gdy tylko posiadacze papierów wartościowych zwątpią w wiarygodność i celowość tych inwestycji, zaczynają porzucać (sprzedawać) swoje papiery wartościowe. Proces zamykania pozycji na giełdzie nabiera charakteru lawinowego, zostaje zachwiana równowaga pomiędzy sferą obiegu a produkcją, następuje kryzys.

Najpotężniejszy kryzys XX wieku, lata 1929-1933, przebiegał dokładnie według tego scenariusza. 29 października 1929 r. na giełdzie nowojorskiej wybuchła panika, wszyscy oferenci starali się sprzedać papiery wartościowe; Kupujących praktycznie nie było. W rezultacie papiery wartościowe straciły na wartości, a właściciele tych papierów (wśród których było wiele banków komercyjnych) byli zrujnowani. Ich bankructwa wywołały falę wzajemnych niepłacenia; bankructwa rozprzestrzeniły się na inne firmy. Kryzys nabrał charakteru globalnego.

Kryzysy gospodarcze nie kończą się w chwili obecnej. Najpoważniejszym pod względem politycznym, gospodarczym i społecznym stał się dla Rosji kryzys 1998 r. Początek kryzysu przypadł na rynki azjatyckie – w Korei Południowej, Malezji i Singapurze. Zagraniczni posiadacze papierów wartościowych wyemitowanych przez te kraje, ze względu na utratę zaufania, zaczęli je pośpiesznie sprzedawać. Rosja, jako rynek wschodzący, znalazła się także na liście krajów o niestabilnej gospodarce, co doprowadziło do wyrzucenia przez inwestorów rządowych papierów wartościowych – GKO w wysokości 20-25 miliardów dolarów, w efekcie czego doszło do głębokiej dewaluacji rubla (rubel stracił na wartości 4-krotnie), bezrobocie znacząco wzrosło, ucierpiały małe i średnie przedsiębiorstwa, a poziom życia większości obywateli Rosji spadł.

Pierwszy światowy kryzys finansowo-gospodarczy XXI wieku, który wybuchł w latach 2008-2010, naszym zdaniem nie zakończył się jeszcze całkowicie i może przebiegać według scenariusza podwójnego dna, po którym nastąpi przedłużająca się recesja. Poniżej skupimy się na jego indywidualnych cechach.

[I] W tym czasie niemiecki astronom Schwabe odkrył, że wzrost plam obserwuje się w cyklu 7-11 lat. Taką cykliczność, jak pokazała praktyka, zaobserwowano w przypadku wielu zjawisk - w aktywacji rozmnażania szarańczy, na przemian okresach suchych i podmokłych, w występowaniu epidemii dżumy. Tym samym Jevons powiązał cykliczny rozwój kryzysów gospodarczych ze zjawiskami naturalnymi, które prowadziły np. do nieurodzaju, co z kolei prowadziło do braku równowagi w gospodarce i kryzysu.

Nowy kryzys finansowy może być znacznie gorszy niż kryzys z 2008 roku.

O tym oświadczył brytyjski ekonomista Edward Lucas na Lwowskim Forum Bezpieczeństwa.

„Jestem przerażony sposobem, w jaki rozwija się rynek obligacji korporacyjnych. Jak przebiega cięcie i cięcie, aby w jakiś sposób ukryć ryzyko – powiedział ekspert. – Wiemy, co dzieje się na rynku papierów wartościowych i na rynku kredytów hipotecznych. Widzimy ogromną presję w USA, aby zmienić przepisy finansowe zatwierdzone po kryzysie, tak aby banki miały bufory z wystarczającymi środkami do pokrycia strat” – powiedział Lucas.

Jednocześnie ekonomista zauważył, że „ludzie nie wierzą już, że da się właściwie zarządzać światową gospodarką, bo w stabilnej sytuacji banki prosperują, a gdy pojawia się kryzys, podatnicy są zmuszeni płacić”.

Wśród innych zagrożeń dla światowego systemu finansowego Edward Lucas zwrócił uwagę na niedoskonałość systemu audytu, zmiany klimatyczne i cyberataki.

„Ostatni kryzys finansowy był dla nas katastrofą. Ale wtedy mieliśmy dobre narzędzia i udało nam się utrzymać gospodarkę przy życiu. Teraz nie wszystko będzie już tak gładko, jak wtedy, bo nie ma odpowiednich narzędzi i spadł poziom zaufania” – uważa analityk.

Artykuł poświęcony jest analizie aktualnych obecnie zagadnień dotyczących mechanizmu powstawania światowych kryzysów finansowych. Na podstawie obszernego materiału statystycznego autor ujawnia luki w istniejących teoriach wyjaśniających genezę zjawisk kryzysowych w gospodarce światowej oraz proponuje własny model kryzysu kontrolowanego. Zdaniem autora kryzysy finansowe w skali globalnej na przestrzeni ostatnich dwóch stuleci są wynikiem celowego działania. Badanie opiera się na podejściu interdyscyplinarnym.

Słowa kluczowe: kryzysy finansowe, cykle Kondratiewa, FRS, emisja dolara.

W artykule podjęto analizę palącego problemu mechanizmu powstawania światowych kryzysów finansowych. Na podstawie obszernych danych statystycznych autor ujawnia braki istniejących teorii wyjaśniających genezę zjawisk kryzysowych w gospodarce światowej i proponuje własny model kryzysu kontrolowalnego. Według autora światowe kryzysy finansowe ostatnich dwóch stuleci są efektem celowych działań. Badania te opierają się na podejściu interdyscyplinarnym.

słowa kluczowe: kryzysy finansowe, fale Kondratiewa, System Rezerwy Federalnej, emisja dolara.

Poznanie głównych przyczyn kryzysów gospodarczych było i pozostaje jednym z najpilniejszych zadań naukowych. Jednocześnie wiele hipotez dotyczących genezy kryzysów można sprowadzić do czterech głównych teorii (modeli): teorii kryzysu stochastycznego, cyklicznego, teorii kryzysu nadprodukcji i teorii sterowalności. Modele te opierają się na następujących podstawowych procesach: losowości, jej przeciwieństwie - regularności (cykliczności) i przyczynowości wolicjonalnej.

Celem niniejszego opracowania jest uzasadnienie tezy o sterowalności kryzysów i przedstawienie na jej podstawie zweryfikowanego empirycznie modelu kryzysów. W ekonomii szeroko stosowana jest teoria cykliczności, a mianowicie hipoteza o istnieniu cykli gospodarczych, regularnych wahań poziomu aktywności gospodarczej (od boomu gospodarczego do recesji). Obecnie wyróżnia się cztery cykle o różnych okresach: krótkoterminowe cykle Kitchina – wahania o średnim okresie 3–4 lat; średnioterminowe cykle Juglara (7–11 lat); Cykle Kuznetsa (15–20 lat); Cykle Kondratiewa to długie fale trwające 40–60 lat.

Istotą hipotezy o cykliczności kryzysu jest to, że może on zostać wywołany przez nakładanie się (interferencję) cykli gospodarczych o różnej częstotliwości. Matematyczna weryfikacja tej hipotezy jest bardzo trudna ze względu na fakt, że naukowcom nie udało się dotychczas zidentyfikować wyraźnych cykli o stałym okresie. Jednakże w historycznej chronologii procesów gospodarczych zgromadziły się dość wyraźne odniesienia do osi czasu, co pozwala zweryfikować hipotezę fazowania. Celem badań było ustalenie przybliżonych faz czterech cykli koniunkturalnych – Kondratiewa, Kuzniecca, Juglara i Kitchina, na podstawie historycznych szeregów rynkowych, przeanalizowanie przybliżonych amplitud fal i uzyskanie wyniku ich nałożenia na siebie w celu zobaczenia możliwość wystąpienia kryzysów w wyniku tej rezonansowej superpozycji. Można tego dokonać dysponując danymi dotyczącymi średniego okresu każdego z cykli i jego warunkowej amplitudy [Korotaev, Tsirel 2009; Madison 1991; Juglar 1862] (ryc. 1).

Ryż. 1. Porównanie fazowanych czterech fal z okresami kryzysów

Jak widać z rys. 1, nie ma określonej i regularnej synchronizacji pomiędzy powstałą falą a początkiem kryzysów gospodarczych. Po wprowadzeniu koncepcji uniwersalnego cyklu sumarycznego opartego na najdłuższym cyklu, autorzy doszli także do wniosku, że wszystkie kryzysy światowe muszą wpaść w jakąś fazę uniwersalną. Co więcej, gdyby przyczyną kryzysów było rezonansowe przekroczenie pewnego progu stabilności, to statystycznie należałoby je pogrupować w pewną fazę cyklu powszechnego. Analiza historycznych szeregów wskaźników ekonomicznych wykazała jednak, że kryzysy nie są grupowane, ale rozkładają się w przybliżeniu równomiernie (rys. 2).

Ryż. 2. Uniwersalny podsumowany cykl koniunkturalny i fazowa lokalizacja kryzysów (liczba kryzysów zaobserwowanych w historii)

Tym samym cykliczna teoria kryzysów nie znalazła potwierdzenia w bliższej analizie.

Podobnie nie potwierdza się hipoteza kryzysu stochastycznego (F. Kydland i E. Prescott), która opiera się na tezie o niepewności, nieprzewidywalności światowej sytuacji gospodarczej, co jest uzasadnione odmiennością i wyjątkowością kryzysów, które miały miejsce miejsce w historii dużej liczby podmiotów działalności gospodarczej. W rzeczywistości istnieją czynniki odrzucające główny postulat tej teorii – postulat braku wzorców. Czynnikami tymi są występowanie bardzo wyraźnej tendencji w kierunku skracania okresów międzykryzysowych i narastania kryzysów, a także występowanie synchronizmu w zmianie szeregu wskaźników stanu gospodarczego w okresie przedkryzysowym. okresy kryzysowe (ryc. 3).

Ryż. 3. Przedziały międzykryzysowe w historii kryzysów

Teoria kryzysu nadprodukcji, najpowszechniejszy model wyjaśniający w klasycznej teorii ekonomii, opiera się na rozumieniu przyczyny kryzysów gospodarczych jako nadwyżki podaży nad popytem na towary, spowodowanej brakiem planowania produkcji zagregowanej na wolnym rynku . Najczęściej kryzys nadprodukcji uznawany jest za jedną z faz średniookresowego cyklu gospodarczego Juglara, co oznacza, że hipotezę tę można częściowo obalić powyższymi argumentami. Ponadto uwzględnienie kryzysów ostatnich dwóch stuleci [Grinin, Korotaev 2010: 300–311] pokazuje, że w większości przypadków awaria detonacyjna występuje przede wszystkim w gałęziach handlu i działalności finansowej, które są najbardziej kojarzone z kapitałem finansowym. Kryzys, który się rozpoczął, przechodzi następnie do sfer realnej produkcji, ale jego głębokość jest zaprogramowana właśnie w sektorach finansowych. Warto zatem mówić nie o kryzysie nadprodukcji, ale przede wszystkim o kryzysach w sektorze finansowym.

Ponieważ żadna z powyższych hipotez nie dostarcza przekonującego wyjaśnienia natury kryzysów finansowych, logiczny jest wniosek, że istnieją jakościowo różne przyczyny ich wystąpienia. Autorska hipoteza kryzysu kontrolowanego opiera się na zrozumieniu subiektywnej przyczynowości kryzysów, ich sztuczności, inspiracji i instrumentalności.

Aby udowodnić spójność tej hipotezy, należy w pierwszej kolejności znaleźć beneficjentów, czyli podmioty posiadające zestaw narzędzi do rozpoczęcia kryzysu i czerpiące korzyści z jego wystąpienia. Po drugie, konieczne jest wskazanie celu i zainteresowania, jakie mają realizować, sposobów ich osiągnięcia i realizacji.

Kluczem do odpowiedzi na postawione pytania jest kwestia makrokorelacji obrotu materialnego i odpowiadającego mu obrotu finansowego, czyli inaczej mówiąc, korelacji gospodarki realnej i wirtualnej. Obecnie na poziomie światowym emisja pieniądza 10-krotnie przewyższa produkcję materialną, przy akceptowalnym stosunku 1:2 [Yakunin i in. 2012: 374]. Przyczyną tej nierównowagi jest brak mechanizmu odpowiedzialności za utrzymanie tej równowagi w kraju emitującym główną walutę rezerwową dla społeczności światowej.

Ponieważ od drugiej wojny światowej dolar jest główną walutą, a emituje go FRS, można postawić tezę, że to FRS i grupa ludzi, którzy za nim stoją, są klubem beneficjentów, a także światowymi instytucjami, a nawet całe państwa narodowe, nie wyłączając samych Stanów Zjednoczonych, są jej zakładnikami [Yakunin i in. 2012].

Mechanizm kryzysu działa w następujący sposób: światowa waluta rezerwowa – dolar – jest towarem, którego „nagle” staje się tak dużo, że „tania”. W takich warunkach dochodzi do braku równowagi pomiędzy podażą i popytem, a światowy sprzedawca dolarów zmuszony jest podjąć określone działania, aby utrzymać własny zysk na tym samym poziomie.

Celem, jaki przyświecają beneficjentom, jest zatem zwiększenie rentowności prowadzonej działalności. W rzeczywistości podmiotem beneficjentem jest FRS i grupa osób za nim stojących. Stosowane przez nich metody: niekontrolowana emisja niezabezpieczonej waluty, pochodnych instrumentów finansowych, a także wycofywanie podaży pieniądza z wolnego obrotu.

Z tego wynika wolacjonalna, subiektywna przyczyna pojawienia się kryzysu „wieczny” konflikt pracy i zawłaszczania. Człowiek, aby żyć, musi konsumować dobra, których źródłem jest praca (jeśli pominiemy „dary” natury). Innym źródłem uzyskania korzyści może być jej zawłaszczenie: rabunek, odsadzenie od wojska, czynsz (spekulacje handlowe, dochody odsetkowe od pożyczonego kapitału finansowego, wartość dodana).

We współczesnych warunkach sprzedaż bardzo specyficznego produktu, jakim jest pieniądz, jest jedną z form zawłaszczenia. Ta sprzedaż jest bardzo dochodowym przedsięwzięciem, ponieważ jeśli koszt banknotu 100-dolarowego wynosi 4 centy, wówczas zysk z jego sprzedaży wyniesie 250 000%. W całej historii konflikt między pracą a zawłaszczeniem tylko narastał, a w ostatnich dziesięcioleciach, po zniesieniu wymiany dolara na złoto w 1971 r., pojawieniu się „cyfrowego pieniądza”, kontraktów futures, kredytowych instrumentów pochodnych, osiągnął swój punkt kulminacyjny .

Obecnie globalizacja jest postrzegana w wielu częściach świata jako „nowa forma imperializmu”. Wielu polityków, naukowców i osób publicznych, takich jak J. Attali i H. Arendt, wskazywało na ścisły związek pomiędzy jedną dominującą walutą światową a jednolitym standardem demokracji. Przykładem tego może być fakt, że w toku negocjacji z Japonią, Koreą i jej europejskimi sojusznikami Stany Zjednoczone nalegały na zniesienie subsydiów i odrzucenie protekcjonizmu w branżach krytycznych, głosząc ideę „handlu zamiast pomoc." Jednocześnie w 2001 roku Biały Dom nałożył cła na import stali do Stanów Zjednoczonych, argumentując, że „krytyczny przemysł” cierpi z powodu napływu importu. Wbrew zasadom wolnego handlu Stany Zjednoczone zapewniły sobie wyłączne korzyści dla swojego przemysłu rolnego i tekstylnego. Uchwalenie ustawy Farm Act, która zwiększyła dotacje dla amerykańskich producentów szeregu produktów rolnych, wymusiło wycofanie 75% brazylijskiego eksportu z rynku amerykańskiego.

Można zatem zasadnie postawić tezę, że prowadzenie polityki gospodarczej według podwójnych standardów stało się cechą charakterystyczną Stanów Zjednoczonych. Rezultat tej polityki jest oczywisty – pod koniec lat 90. populacja USA (4,5% światowej populacji) odpowiadała za ponad 21% światowego PKB, a udział USA w światowym PKB wzrósł z 20% na początku lat 90-tych. do 30,4% w 2000 r. Wysoki poziom konsumpcji w Ameryce utrzymuje się w trybie zawłaszczania, ponieważ znaczna część majątku narodowego Stanów Zjednoczonych to papiery wartościowe bardzo warunkowo powiązane z realnym sektorem gospodarki, oraz znaczna część światowej gospodarki w taki czy inny sposób pracuje na rzecz Stanów Zjednoczonych.

Globalne zawłaszczenie osiągane jest przez Stany Zjednoczone poprzez cały system instrumentów gospodarczych, finansowych i politycznych, w tym:

- tworzenie, sztuczne utrzymywanie i zwiększanie popytu na dolara na świecie, co umożliwia „eksport” dolarów ze Stanów Zjednoczonych w zamian za towary z innych krajów;

- pożyczki uwarunkowane politycznie i ekonomicznie dla krajów rozwijających się, skazane na zagładę gospodarki;

- oszustwa na giełdach i walutach (dobrym przykładem jest załamanie rynków akcji i walut w Azji Południowo-Wschodniej w latach 1997-1998);

- manipulacja informacją;

- manipulacje cenami na rynku światowym (załamanie cen ropy w latach 1986 i 2008).

Groźba deprecjacji dolara jest bardzo skutecznym środkiem zmuszania innych państw do finansowania amerykańskiej gospodarki wojennej i amerykańskiego wzrostu gospodarczego, ponieważ wiele krajów na świecie jest dużymi posiadaczami amerykańskich papierów skarbowych. Stało się to widoczne w latach 70. XX wieku, kiedy nie było alternatywy dla dolara amerykańskiego jako waluty międzynarodowej.

Jednak głoszona przez Stany Zjednoczone „ewangelia globalizacji gospodarczej” [Prestowitz 2005: 9] nie przetrwała próby kryzysu finansowego lat 1997–1998. W latach 90 „cud gospodarczy”, który miał miejsce w latach 60. w Japonii do Korei, Tajwanu, Hongkongu, Singapuru, Malezji i Tajlandii. Kryzys poprzedził napływ inwestycji z USA, Japonii i Europy do gospodarki Azji Południowo-Wschodniej. W tym kontekście przywódcy regionu Azji i Pacyfiku spotkali się w Indonezji w 1994 r., aby wesprzeć globalizację, ogłaszając utworzenie Organizacji Współpracy Azji i Pacyfiku i zobowiązując się do wprowadzenia pełnego wolnego handlu do 2020 r. Ale mechanizm kryzysu został już uruchomiony. W najbardziej nieodpowiednim momencie zagraniczne banki, jak na zawołanie, zażądały zwrotu krótkoterminowych pożyczek, a fundusze hedgingowe zaczęły osłabiać tajskiego bahta. Dowodem „spowodowanego przez człowieka” charakteru tego kryzysu była odmowa B. Clintona udzielenia pomocy Tajlandii, pomimo nacisków ze strony społeczności światowej. Upadek walut malezyjskiej i indonezyjskiej, dolara hongkońskiego i koreańskiego wona rozpoczął się natychmiast po upadku bahta.

Warto zauważyć, że środki podjęte przez premiera Malezji Mahathira w celu ratowania ringgita poprzez zakaz sprzedaży malezyjskich krótkich papierów wartościowych i nałożenie ograniczonej kontroli przepływu pieniędzy w kraju spotkały się z ostrą krytyką ze strony międzynarodowej elity finansowej i rządu USA, w wyniku czego Malezja została odcięta od rynków zagranicznych, źródeł finansowych. Reszta krajów zmuszona była do restrukturyzacji swoich gospodarek według receptur MFW, będącego pod silnym wpływem FRS. Znaczące jest to, że Departament Skarbu USA udaremnił wszelkie próby Japonii samodzielnego udzielenia pomocy krajom Azji Południowo-Wschodniej. Biały Dom nie mógł sobie pozwolić na utratę wyłącznej kontroli nad regionem Azji Południowo-Wschodniej [Ibid.: 51, 87–95].

Zaproponowane przez autorów model zarządzanego kryzysu opiera się na szeregu hipotez, które są weryfikowane na podstawie danych statystycznych:

a) historycznie dominuje ten sam mechanizm kontrolowanego kryzysu cyklicznego;

b) zrozumienie mechanizmu zarządzania kryzysowego (motywów jego beneficjentów i ich działań) pozwala przewidywać nowe kryzysy;

c) możliwe jest opracowanie zaleceń dla społeczności światowej dotyczących przezwyciężania kryzysów.

Metodologia dowodów naukowych obejmuje następujące elementy.

- Wprowadzenie koncepcji standardowego cyklu kryzysu finansowego i jego statystycznego „portretowania”.

- Otwarcie związków przyczynowo-skutkowych współzależnych parametrów rozwoju poprzez stabilność opóźnień w czasie.

- Identyfikacja trwałych motywów i interesów osób zarządzających kryzysami.

Zatem główna hipoteza modelu zarządzanego kryzysu opiera się na założeniu stabilnego archetypu zachowania globalnego emitenta (niepaństwowego niezależnego Systemu Rezerwy Federalnej USA). Polega na chęci maksymalizacji rentowności. Handel dolarami to niezwykle dochodowy biznes (250 000%), co zmusza producenta tego produktu do zorganizowania swojego biznesu według odważnego, kryzysowego scenariusza. Zwrot emitenta w ujęciu ogólnym wynosi: zwrot ≈ (nominalny) × (fizyczny) × (działalność finansowa):

D ~ Cx (M + ΔM) x F x K.

Rentowność nominalna (D) jest określana na podstawie stopy refinansowania (C) i wielkości podaży pieniądza (M + ΔM), gdzie M to zakumulowana podaż pieniądza, a ΔM to bieżący wzrost emisji. Rentowność fizyczna (F) jest determinowana możliwością wymiany niezabezpieczonych „banknotów” na prawdziwy towar. Charakteryzuje regionalny kurs dolara w krajach i regionach wymiany (K). Wskaźnik aktywności finansowej uwzględnia, że nie cała podaż pieniądza emitowana i wprowadzana na giełdy światowe „działa”.

Aby wywołać kryzys finansowy, czyli niedobór kapitału obrotowego, konieczne jest zarządzanie światową podażą pieniądza (jego instrumentem jest prawo do emisji dolara, którego właścicielem jest Fed). Ale to narzędzie jest ograniczone, ponieważ „działa” tylko na dodatnie wzrosty podaży pieniądza i pozwala jedynie na ich redukcję do zera. Aby jednak zorganizować kryzys, niezbędny jest znaczny deficyt podaży pieniądza. Duzi operatorzy finansowi związani z ośrodkiem decyzyjnym (FRS) to dodatkowe mechanizmy, które pomagają „zamrozić” obrót już wyemitowaną masą. Istnienie tego mechanizmu można prześledzić obserwując zmienność wskaźnika aktywności finansowej (aktywności inwestycji światowych, która jest dostępnym wskaźnikiem statystycznym). Dzięki temu możliwe staje się ilościowe określenie rentowności emitenta zgodnie z trendem. Matematycznie „trend” pozwala zobaczyć związki przyczynowo-skutkowe, co już wystarczy, aby przetestować hipotezę pod kątem wiarygodności.

Tak więc ukryty klub beneficjentów (stojący za FRS) może zarządzać zarówno popytem na produkt (dolarem) poprzez emisję i ceną produktu (stopą refinansowania), jak i „działalnością finansową”, wydając polecenia wzdłuż łańcucha podległych instytucje. W rzeczywistości to działa w ten sposób. Choć regionalny kurs dolara jest kontrolowany przez rządy krajowe, to jednak w przypadku podporządkowania się władzy, dyktatowi politycznemu lub wojskowemu Stanów Zjednoczonych, rządy pozbawione suwerenności ustalają kurs dolara w ramach strategii narzuconej przez Stany Zjednoczone w ich zainteresowania. Budując model kryzysu i „portretując go” należy wziąć pod uwagę, że parametry bezpośrednio kontrolowane przez FRS natychmiast reagują na „polecenia” (cena towaru). Te same wskaźniki, które są przez nią pośrednio kontrolowane, z pewnym opóźnieniem reagują na podejmowane decyzje. Wszystko to znajduje potwierdzenie w analizie wskaźników ekonomicznych różnych krajów świata, co oznacza, że nakreślony schemat funkcjonowania systemu finansowego jest prawidłowy.

Przyjrzyjmy się zatem mechanizm powstawania światowych cyklicznych kryzysów finansowych. Jeśli uznamy dolara za towar, to dostawca tego towaru – Rezerwa Federalna USA – jak każdy sprzedawca, realizuje trzy cele:

- Sprzedaj jak najwięcej przedmiotów.

- Sprzedaj produkt za jak najniższą cenę.

- Spraw, aby dolar był jak najdroższy pod względem zawartości towaru.

W rzeczywistości światowe kryzysy finansowe stanowią środki nadzwyczajne w warunkach, w których nie jest możliwe osiągnięcie maksymalnych wskaźników dla wyznaczonych celów.

Ryż. 4. Model standardowego trójfazowego kryzysu cyklicznego

Pierwsza faza to okres przedkryzysowy. Druga to sam kryzys, trzecia faza to faza pokryzysowa. W pierwszej fazie emitent dąży do maksymalizacji swojej rentowności. Zwiększa stopę refinansowania, wolumeny emisji i w ogóle dąży do zwiększenia wszystkich czynników rentowności, na które ma wpływ, co w wyniku nasycenia rynku prowadzi do spadku kursu dolara i spadku aktywności finansowej, a jako w rezultacie do ogólnego spadku rentowności.

Emitent i jego zakulisowi beneficjenci mają za zadanie: zwiększyć popyt, kurs dolara i aktywność, dla której „organizuje się” kryzys w zstępującej gałęzi rentowności w postaci: 1) gwałtownego spadku wartości wielkość emisji (powstaje niedobór podaży pieniądza); 2) spadek działalności finansowej „na żądanie” (rośnie deficyt obrotu pieniężnego, czyli efektywna zakumulowana podaż pieniądza M i odpowiednio F maleje); 3) obniżenie stopy refinansowania w celu przywrócenia popytu na towar-dolar. W rzeczywistości wszystkie te działania prowadzą do sytuacji kryzysowej.

W drugiej fazie (właściwie fazie kryzysu) podjęte działania dają rezultat, a mianowicie rozpoczyna się wzrost wartości dolara i rozpoczyna się aktywność finansowa. Przestaje spadać rentowność. W trzeciej, pokryzysowej fazie następuje jego ostateczne przywrócenie i standardowy cykl kryzysowy zostaje zamknięty. Co więcej, statystyki pokazują, że ostatecznie rentowność okazuje się na poziomie przewyższającym poziom sprzed kryzysu.

Analiza statystyczna 13 kryzysów (ryc. 2) wykazała, że wszystkie kryzysy przebiegały według powyższego modelu. Taką prawidłowość można zaobserwować tylko wtedy, gdy działa ta sama przyczyna kryzysu – sterowalność. Ponadto brak zbieżności punktów końcowych odpowiednich krzywych z początkowymi (wzrost rentowności, o którym mówiliśmy powyżej) pozwala stwierdzić, że klub beneficjentów i kraj emitenta ostatecznie czerpią korzyści z kryzysów, czyli , osiągają swój integralny cel.

Oprócz tego fakt, że odpowiedzialność Fed i ukrytego klubu beneficjentów za organizację światowych kryzysów może potwierdzić także fakt, że – jak pokazują statystyki – Stany Zjednoczone poniosły szkody jedynie w 9% kryzysów w tym okresie 1960-2010. W przypadku Rosji odsetek ten sięga 67% (1990–2000). Statystyki dotyczące kryzysów światowych są również bardzo orientacyjne w porównaniu z właściwymi recesjami w USA. Konstruując zależność historyczną wielkości okresu międzykryzysowego, okazuje się ona zasadniczo odmienna dla nieamerykańskich kryzysów światowych i amerykańskich właściwych. Kryzysy w Stanach Zjednoczonych zdarzają się rzadziej, a na świecie – częściej. I na koniec, co nie mniej ważne. Jak wspomniano powyżej, podaż pieniądza na świecie może być kontrolowana przez światowe organizacje finansowe zjednoczone w zwartej międzynarodowej sieci opartej na klanach. Jednocześnie współczynnik klanowości (wskaźnik odzwierciedlający proporcję osób w kierownictwie, których łączy cecha istotna dla ich działania – przynależność porządkowa, pokrewieństwo, wspólnota, narodowość) najwyższego składu FRS, obliczany według do oficjalnych akt publicznych, wynosi 47%. Dla porównania: dla establishmentu politycznego Rosji współczynnik ten historycznie osiągnął maksimum, ale nigdy nie przekroczył 35%. Zatem fenomenologia statystyczna potwierdza hipotezę i model wyjaśniający sterowalności kryzysów finansowych.

Ryż. 5. Statystyczny trójfazowy portret światowego kryzysu cyklicznego

(zbudowane według statystyk Fed i Banku Światowego)

Na koniec warto osobno zatrzymać się nad faktem, że opisane powyżej trendy, czyli wzrost poziomu rentowności oraz częstotliwość i pogłębianie się kryzysów, są ze sobą bezpośrednio powiązane, a związek ten ma ogromne znaczenie prognostyczne. Wzrost rentowności prowadzi do stopniowego zbliżania się poziomu wyjściowego (przedkryzysowego) do progu stabilności systemu. W pewnym momencie trendu wzrostu początkowej przedkryzysowej rentowności osiągnie ona próg stabilności. Ta chwila będzie tą chwilą pojawienie się superkryzysu, którego po prostu nie da się przezwyciężyć i kontrolować w ramach istniejącego systemu stosunków, i oczywiście kryzys ten położy kres obecnemu systemowi finansowemu. Według obliczeń autorów zaburzenie to może nastąpić około roku 2022, co oznacza, że świat wkracza w okres niestabilności, wojen, ataków terrorystycznych i wstrząsów gospodarczych.

Przyjrzyjmy się bliżej globalny mechanizm zarządzania płynnością, ponieważ, jak wykazaliśmy powyżej, to on jest niezwykle ważny dla kontrolowania systemu finansowego.

Punktem zwrotnym w funkcjonowaniu międzynarodowego systemu finansowego był rok 1971, rok zniesienia standardu złotego dolara. Od tego momentu dolar nie był oparty na żadnych realnych aktywach, był wspierany przez towary i usługi, których wielkość szacowana była na te same pieniądze, a wkrótce okazała się nieporównywalna z podażą pieniądza. W rezultacie system finansowy nabył wszystkie cechy typowej piramidy finansowej, zarządzanej przez amerykańską Rezerwę Federalną. Wartość dolara wyznaczana jest przez stale generowany sztuczny popyt na niego jako główną światową walutę rezerwową. W rzeczywistości dolar jest „zabezpieczeniem” opartym jedynie na zaufaniu do niego płatników, zapewnianym przez złożony system środków politycznych, psychologicznych, wojskowych, finansowych i organizacyjnych. Struktura międzynarodowego systemu finansowego obliguje wszystkie kraje do używania dolara jako głównej waluty rezerwowej, głównego środka płatniczego w handlu międzynarodowym oraz, co ważniejsze, do zaciągania kredytów dolarowych, których oprocentowanie z reguły uciekać się do jeszcze większych pożyczek w tych samych dolarach. Wszystko to razem daje FRS prawo i szansę na nieograniczoną emisję, co tworzy globalną piramidę finansową [Lisovsky 2011].

Jednocześnie nadwyżka podaży pieniądza jest systematycznie „wrzucana” na międzynarodowy rynek towarowy w zamian za surowce lub przelewana do wysoce dochodowych sektorów rynku finansowego. Z tego powodu zaczynają się nadmuchać różne „bąbelki”. Na przykład w latach 1995–2000 pieniądze trafiły przede wszystkim do sektora zaawansowanych technologii, co znalazło odzwierciedlenie w indeksie NASDAQ. Do 2000 roku indeks ten rósł niemal wykładniczo, a łączna kapitalizacja wyniosła około 10 bilionów dolarów. Cena akcji wielu spółek z branży informatycznej rośnie co roku kilkunastokrotnie. Następnie poszły w górę papiery wartościowe związane ze wzrostem cen nieruchomości. Tym samym sfera zastosowań kapitału spekulacyjnego może ulec zmianie, gdyż stymulowanie stałego wzrostu konsumpcji na rynku krajowym i rynkach zagranicznych jest warunkiem koniecznym funkcjonowania światowego systemu finansowego.

Kolejnym narzędziem utrzymania względnej stabilności piramidy finansowej są pożyczki międzynarodowe, które zapewniają potężny „drenaż” niezabezpieczonej waluty w zamian za dostawę realnych wartości – surowców i towarów. Jednocześnie Fed przenosi większość konsekwencji emisji dolarów na światowy system finansowy.

Jeśli w matematycznym modelu światowego oddziaływania walut uznamy pieniądz za instrument walki o dominację, to zobaczymy, że chęć wprowadzenia własnej waluty na rynek światowy jest zawsze obecna i przyczynia się do stworzenia sytuacji niestabilność i superkryzys jako kulminację tej niestabilności.

Przewidywanie kolejnego kryzysu jak i prognozowanie jako całość, może być spójne, gdy opiera się na identyfikacji pewnej prawidłowości w rozwoju przewidywanego zjawiska. Wzór można wyrazić w formie matematycznej, a jego już matematyczny model można wykorzystać do przewidywania rozwoju określonych parametrów. Jeżeli początkowa prawidłowość zostanie prawidłowo odzwierciedlona w modelu, to monitorując odpowiednie parametry, można przewidzieć rozwój, a w szczególności kryzysy finansowe.

Jednocześnie złożoność przewidywania wielkoskalowych systemów społecznych wiąże się z mnogością zachodzących jednocześnie procesów, które maskują i „zaszumiają” monitorowany wynik, ale złożoność tę można przezwyciężyć metodami statystycznego wygładzania, filtrowania i wydobywania dominujących od hałasu. Podobnie można uwzględnić podmiotowość lub wolę „superwładców” (lub grupy osób), która może wpływać na zmiany wskaźników makroekonomicznych. W szczególności dla tych, którzy mają zdolność wywoływania nastrojów spekulacyjnych na rynkach światowych lub w inny sposób (na przykład poprzez kontrolowanie emisji światowej waluty rezerwowej) wpływania na globalne wyniki gospodarcze, najbardziej prawdopodobnym archetypem jest generowanie dochodu.

Wartość prognozy, mimo całego jej prawdopodobieństwa i umowności, polega na złagodzeniu szkód, jakie kryzys może wyrządzić. W zasadzie w ramach prognozowania można wskazać probabilistycznie regularne przesłanki wystąpienia kryzysu.

Potrzeba i znaczenie światowej wymiany materialnej determinuje potrzebę wspólnej waluty wymiany. Źródłem problemu jest fakt, że kraje wchodzące w międzynarodowe stosunki towarowo-pieniężne, a także w indywidualną wymianę między ludźmi, obiektywnie potrzebują równoważnej wartości. Złoto i inne cenne materiały ostatecznie ustąpiły miejsca pieniądzowi ze względu na braki w całkowitym wolumenie, fizyczne niedogodności w obiegu oraz ze względów politycznych i ekonomicznych.

Światowy kryzys finansowy i gospodarczy jest efektem zdecydowanego wysiłku kraju emitenta, mającego na celu przywrócenie spadającej rentowności jego systemu.

Powstaje zasadnicze pytanie: czy możliwe jest stworzenie innych systemów światowej waluty rezerwowej? W przyszłości prawdopodobnie tak. Stanie się to jednak w wyniku szeregu prób użycia siły, światowych kryzysów „edukacyjnych”, prawdopodobnie konfliktów zbrojnych, światowych ataków terrorystycznych i destabilizujących wydarzeń politycznych. Świat wkracza do tego zespołu.

W związku z tym wymienione warunki początkowe wyznaczają zadanie reorganizacji finansów światowych. Wszystkie inicjatywy, które są dziś obserwowane we wspólnocie światowej, w taki czy inny sposób, powinny wiązać się z rozwiązaniem zadania lub jego elementów.

Dlatego też propozycje wysunięte na etapie obecnego kryzysu przez przywódców G-7 czy G-20 dotyczące skuteczniejszej kontroli emisji światowych finansów, pochodnych instrumentów finansowych, utworzenia nowych światowych regulatorów finansowych, opracowanie kryteriów oceny funkcjonowania światowego systemu finansowego, czyli propozycji dotyczących kwestii drugorzędnych, nie są w stanie rozwiązać problemów stojących przed ludzkością. Tak naprawdę dla obecnego klubu tego typu beneficjentów szczyty i spotkania to po prostu gra na czas.

Historia konfliktu między wyzyskiwaczem a wyzyskiwanymi na poziomie narodowym daje ludzkości lekcję: takich konfliktów nie rozwiązuje się bez rozlewu krwi. Solidaryzacja, konsolidacja i opór wyzyskiwanego świata są warunkiem wstępnym i historyczną nieuchronnością. Świat musi zacząć się konsolidować na obszarze innym niż zachodni sojusz. Kiedyś był to ZSRR, świat arabski, Chiny, obóz socjalistyczny i tzw. trzeci świat. Dziś to przede wszystkim Chiny, Indie, Ameryka Łacińska, wciąż świat arabski (mimo klęski solidarności arabskiej w toku natchnionych „rewolucji”), Rosja (pod warunkiem, że zostanie wyzwolona od dobrowolnego amerykanocentryzmu i neoliberalizmu). I choć w tej chwili oznaki takiej konsolidacji można określić jako niezbyt wyraźne i zdecydowane, to nadchodząca dekada (2010-2020) upłynie pod znakiem tej konsolidacji.

Nie ma znaczenia, jaką nazwę będzie nosić nowa wspólna waluta światowa. Na przykład od słów „świat” i „waluta” można go nazwać „wocur” lub czymś innym. Najważniejsze jest to, że nie pokrywa się z żadną walutą krajową. Najważniejsze jest to, że ośrodek wydawania nie pokrywa się z żadnym krajowym centrum emisji. To globalne centrum wydawnicze, bank udzielający kredytu, powinno być symetryczne w stosunku do dowolnego kraju na świecie. Dlatego organy regulacyjne nie powinny być tworzone na podstawie wkładu kraju, jak ma to miejsce na przykład obecnie w MFW, ale w oparciu o zasadę „jeden kraj – jeden głos”.

Ponieważ takie centrum emisyjne i związana z nim bankowość będzie generować dochód, który konsumuje dziś klub beneficjentów stojący za Fed, a częściowo Stany Zjednoczone, powinien on zostać skierowany do specjalnego funduszu (analogicznie do MFW) i także objęty symetrycznym globalna kontrola. Jej fundusze mogłyby pełnić rolę ogólnego protobudżetu świata dla jego (świata) uspołecznienia, realizacji celu redystrybucji, pomocy biednym krajom, a w przypadku działania siły wyższej – pokrycia szkód wyrządzonych niektórym krajom .

Jest wystarczająco jasne, że Stany Zjednoczone i Zachód storpedują taką rekonstrukcję światowych finansów. Dlatego Chiny, Indie, świat arabski, Rosja, WNP i Ameryka Łacińska mogłyby zająć bardziej aktywne stanowisko.

Na ile taki plan jest realistyczny? W tej chwili wynika to oczywiście z ilości rezerw dolarowych i amerykańskich papierów wartościowych posiadanych przez państwa, z pokusy zbudowania analogii do obecnego monopolu Fed i dolara, lub przynajmniej regionalnego monopolu własnej waluty . Dlatego droga do zasadniczo nowego systemu organizacji finansów światowych będzie długa i trudna. Coraz więcej nowych kryzysów będzie przyspieszać i stymulować ten proces, a teoria kontrolowanych globalnych kryzysów finansowych pozwala przewidywać, że są one nieuniknione i będą pojawiać się częściej.

Jeśli mówimy o roli Rosji na tej nieuniknionej drodze, to najpierw należy ją zrehabilitować z państwa, które czyni współczesną Rosję satelitą zachodniego sojuszu proamerykańskiego włączonego w system światowego zarządzania klanami. Nie należy ulegać urokowi retoryki politycznej niektórych współczesnych polityków rosyjskich, którzy zdają się próbować obalić tę tezę. Retoryka bardzo często odbiega od praktyki.

Rosja mogłaby równie dobrze wyjść w świat z propozycją opartą na powyższych pomysłach. I ta propozycja byłaby zgodna z rolą, jaką tradycyjnie odgrywała Rosja w świecie.

Literatura

Grinin L. E., Korotaev A. V. Globalny kryzys z perspektywy czasu: krótka historia wzlotów i upadków oraz kryzysów: od Lycurgusa do Alana Greenspana. M., 2010. (Grinin L. E., Korotayev A. V. Globalny kryzys w retrospektywie: Krótka historia powstań i kryzysów: od Lycurgusa do Alana Greenspana. Moskwa, 2010).

Korotaev A. V., Tsirel S. V. Fale Kondratieva w światowej dynamice gospodarczej // Monitoring systemu. Rozwój globalny i regionalny / red.D. A. Khalturina, A. V. Korotaeva. M., 2009. (Korotayev A. V., Tsirel S. V. Kondratieff fale w światowej dynamice gospodarczej // Monitorowanie systemu. Rozwój globalny i regionalny / wyd. D. A. Khaltourina, A. V. Korotayev. Moskwa, 2009).

Lisovsky Yu A. Ekonomia szaleństwa. M., 2011. (Lisovsky Yu. A. Ekonomia szaleństwa. Moskwa, 2011).

Prestowitz K. Zbójecki kraj. Jednostronna pełnia Ameryki i upadek dobrych intencji. SPb., 2005. (Prestovits K. Kraj zbójniczy. Jednostronna kompletność Ameryki i krach dobrych intencji. St. Petersburg, 2005).

Yakunin V. I., Sulakshin S. S. i wsp. Polityczny wymiar globalnych kryzysów finansowych. M., 2012. (Jakunin V.I., Sulakshin S.S. i in. Polityczny pomiar światowych kryzysów finansowych. Moskwa, 2012).

Juglar C. Des crises Commerciales et leur retour periodique en France, en Angleterre et aux Etats Unis. Paryż, 1862.

Kydland F., Prescott E. Czas budować i agregować wahania // Econometrica. 1982 tom. 50. nr 6. s. 1345–1370.

Maddison A. Dynamiczne siły w rozwoju kapitalistycznym. Oksford, 1991.

W zależności od metody obliczenia amerykańskiego PKB (w wartościach bezwzględnych lub z uwzględnieniem parytetu siły nabywczej) osiąga on jedną trzecią lub jedną czwartą całkowitego produktu brutto wytwarzanego na świecie.

Zgodnie z teorią cykli finansowych kryzys sam w sobie nie tylko nie znika, ale tworzy się sam. Claudio Borio, jeden z najpopularniejszych i najbardziej rozpoznawalnych makroekonomistów pracujących dla międzynarodowego banku BIS, napisał esej polityczny. Bardzo szczegółowo nakreślił w nim nową teorię dotyczącą przyczyn obecnego kryzysu. Według tego eseju przyczyną kryzysu były cykliczne nierównowagi finansowe, których efektem był bardzo szybki wzrost akcji kredytowej. Przyjęły ją wszystkie banki centralne świata, gdyż kryzys nie mieścił się w „standardowych” wówczas modelach. Jednak nawet po pięciu latach jest traktowany zasadniczo źle. Zatem luzowanie, które nie ma końca ani krawędzi, tylko pogarsza sytuację, wpychając chorobę głęboko w gospodarkę.

Od 5 lat w różnych krajach przetaczają się fale kryzysu, których ekonomiści nie potrafią wyjaśnić w ramach neoklasycznych i neokeynesowskich standardowych teorii cykli koniunkturalnych. Claudio Borio pisze, że aby wyjaśnić przyczyny kryzysu, należy zastosować przestarzałą i zapomnianą teorię cykli finansowych.

Kiedy Japonia w latach dziewięćdziesiątych pogrążyła się w nielogicznej i niezrozumiałej sytuacji, po raz pierwszy przypomniano sobie tę teorię, która opiera się na poglądach szkoły austriackiej, jednak odeszła od niej znacznie dalej. Ale nawet badanie tego problemu nie pozwoliło uratować świata przed smutną japońską ścieżką.

Wiedza, którą zgromadziliśmy przez kilkadziesiąt lat, jasno pokazuje, że nawet najłagodniejsza polityka światowych banków centralnych i Fed tu nie pomoże. Wyjście z kryzysu jest możliwe tylko wtedy, gdy rządy przejmą cały dług prywatny, twierdzi finansista BIS.

Cykl finansowy – co to jest?

Dla ekonomistów Borio napisał krótką instrukcję, dzięki której ci, przyzwyczajeni do myślenia o systemie finansowym jako o normalnym systemie realokacji zasobów, będą w stanie zrozumieć koncepcję uwzględniającą jedynie koszty transakcji. Oto instrukcja:

- Nie należy myśleć o perspektywie krótkoterminowej, ale o perspektywie długoterminowej, ponieważ cykle finansowe są znacznie dłuższe niż standardowe cykle biznesowe;

- Ponieważ sam system finansowy tworzy siłę nabywczą, a nie tylko alokuje zasoby, należy pomyśleć o monetarnym charakterze gospodarki. System finansowy w jakiś sposób żyje własnym życiem;

- Należy myśleć globalnie, ponieważ gospodarka światowa wraz z rynkami żywnościowymi, finansowymi i pośrednimi jest już obecnie dość dobrze zintegrowana;

Jak pisze Claudio, na czele tego nowego kierunku teoretycznego cykl finansowy nie ma ogólnie przyjętej definicji.

Definicja ma bliskie znaczenie - „związek pomiędzy naszymi wyobrażeniami o ryzyku, wartości aktywów, ograniczeniach finansowych, które same się produkują, prowadzą najpierw do boomu, a następnie do spadku na rynkach finansowych”.

Nasza obecna pozycja w cyklu finansowym najdokładniej odzwierciedla koszt kredytu i ceny nieruchomości. Zwykle te dwa elementy są ze sobą powiązane, ponieważ kredytowanie jest szczególnie ważne przy zakupie lub budowie nieruchomości. Ceny akcji wykazują znacznie mniejszą korelację z tymi dwoma punktami odniesienia. Stopy procentowe, premie za ryzyko, zmienność, złe kredyty i tym podobne również odgrywają rolę w badaniu cykli finansowych. Cykle koniunkturalne zmieniają się częściej niż cykle finansowe. Częstotliwość ich powtarzania wynosi od pięciu do ośmiu lat. Według pomiarów prowadzonych od lat 60. XX wieku średnia długość cyklu finansowego dla 7 najbardziej rozwiniętych gospodarek wynosi 16 lat.

Kryzys następuje bezpośrednio po szczycie cyklu finansowego. Często kryzys bankowy zaczyna się w momencie, gdy cykl zbliża się do swojego punktu kulminacyjnego. Jeżeli kryzys był spowodowany stratami zewnętrznymi instytucji finansowych i banków, to nie nastąpił od razu po szczycie – wnioski te wyciągnięto na podstawie badania tych samych siedmiu gospodarek rozwiniętych. Zatem ostatnie problemy w niemieckim i szwajcarskim systemie bankowym były związane z cyklami finansowymi Stanów Zjednoczonych i krajów europejskich;

Po kryzysie gospodarczym recesja jest znacznie łatwiejsza niż po kryzysie finansowym. Często pogorszenie koniunktury jest o 50 procent bardziej dotkliwe niż pogorszenie spowodowane cyklem koniunkturalnym;

Kryzys można przewidzieć. Teoria współczesnych cykli finansowych pozwala wykryć oznaki kryzysu w przyszłości. Jednocześnie ryzyko można określić w czasie rzeczywistym i dość dokładnie. Jednym z najbardziej wyraźnych punktów odniesienia jest występujące jednocześnie dodatnie odchylenie od historycznych norm kredytu w stosunku do produktu krajowego brutto i cen aktywów, zwłaszcza nieruchomości. Te dwa odchylenia razem dają bardzo wyraźny sygnał zbliżania się szczytu i rychłego początku kryzysu;

Wraz z globalizacją rośnie rola międzynarodowego komponentu cykli. Decyduje o tym np. wielkość udziału kredytów, których banki zagraniczne udzielają przedsiębiorstwom niefinansowym;

Polityka rządu wpływa na czas trwania cyklu. Zwiększenie swobody polityki finansowej sprawia, że spadkowa i wzrostowa część cyklu staje się bardziej wyraźna;

Otwarta polityka makroekonomiczna w kontekście globalizacji prowadzi również do boomu – jest więcej miejsca na wzrost cen kredytów i aktywów, rośnie potencjał gospodarczy i istnieje potencjał niższej inflacji. I ta ostatnia cecha sprawia, że banki centralne zajęte celami inflacyjnymi nie zauważają boomu i nie zacieśniają polityki pieniężnej. Nieco później jest już tylko gorzej, bo „nagle” po boomie przychodzi kryzys;

Aby zrozumieć cykle finansowe, trzeba o czymś zapomnieć

Modele, zdaniem Borio, które pozwalają na wybór właściwej polityki i przewidywanie kryzysów, muszą koniecznie zawierać 3 następujące aspekty:

- Boom finansowy powoduje kryzys, a nie tylko go poprzedza. Kryzys to konsekwencja luki w systemie, która pojawia się w fazie boomu;

- Dług i kredyty w ogóle są motorem każdego boomu, ponieważ firmy dają sobie prawo do kupowania i wydawania większych ilości. A to z kolei prowadzi do błędnej alokacji zasobów – zarówno pracy, jak i kapitału. Następnie, gdy przepływy pieniężne i ceny aktywów w okresie pogorszenia koniunktury zaczną spadać, całe zadłużenie staje się siłą powstrzymującą ożywienie gospodarcze – przedsiębiorstwa, rządy i gospodarstwa domowe starają się oszczędzać, aby odbudować swoje bilanse;

- Istnieją różnice, które należy wziąć pod uwagę pomiędzy potencjalnymi modelami wydania:

zgodnie ze standardową teorią jest to produkcja na poziomie zapewniającym pełne zatrudnienie i nie przyspieszającą inflacji. W tym przypadku zakłada się, że gospodarka, która osiągnęła swój potencjał, pozostanie tu na czas nieokreślony, aż do momentu, gdy zostanie stąd wyrzucona przez szok zewnętrzny. W takim modelu inflacja jest wiarygodnym wskaźnikiem produkcji bieżącej – jest ona poniżej lub powyżej jej potencjału; - inflacja, zgodnie z teorią cykli finansowych, może być bardzo stabilna, podczas gdy produkcja albo szybko rośnie, albo spada – rolę odgrywają tu nierównowagi finansowe. Jednocześnie inflacja nie może nic powiedzieć o produkcji;

W efekcie trzeba wybić sobie z głowy wszystko, co wiemy z teorii racjonalnego zachowania rynków, która umarła w czasie kryzysu:

- Należy odejść od poglądu, że podmioty gospodarcze posiadają pełną informację o stanie rynków, a zachowanie tych podmiotów jest racjonalne. Należy rozumieć, że agenci mają niekompletne informacje;

- Należy pamiętać, że podejście do ryzyka jest zróżnicowane w zależności od informacji o stanie gospodarki;

- Ponadto system finansowy - sam tworzy siłę nabywczą i nadal służy jako system transferu zasobów.