Бухгалтерский учет: Шпаргалка Коллектив авторов

16. Система счетов и двойная запись

Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

Из книги Теория бухгалтерского учета: конспект лекций автора Дараева Юлия АнатольевнаЛЕКЦИЯ № 4. Счета и двойная запись 1. Виды счетов, их структура В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены

Из книги Макроэкономика: конспект лекций автора Тюрина Анна2. Двойная запись, ее назначение Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.Двойная

Из книги Бухгалтерский учет автора Мельников Илья1. Система национальных счетов Впервые термин «национальное счетоводство» был принят голландским ученым Ван Клиффом в 1950 г. Предпосылками развития системы национального счетоводства (СНС) послужили великая экономическая депрессия 1929–1933 гг. и Вторая мировая война. В

Из книги Бухгалтерский учет с нуля автора Крюков Андрей ВитальевичДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ И ЕЕ ЗНАЧЕНИЕ Каждая хозяйственная операция вызывает равновеликие изменения в двух статьях баланса и равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, связанных с балансом и открываемых на основе его

Из книги Мировая экономика: Шпаргалка автора Автор неизвестенДвойная бухгалтерская запись Бухгалтерский счет – это базовое понятие бухгалтерского языка, предназначенного для описания хозяйственной жизни организации. А рабочий план счетов – это алфавит бухгалтерского языка, составленный для нужд конкретной организации. С

Из книги Бухгалтерский учет: Шпаргалка автора Коллектив авторов4. Система национальных счетов и ее показатели Для анализа экономических событий, сложных хозяйственных взаимосвязей необходима система надежных, взаимодополняющих показателей. Современная СНС была утверждена ООН в 1993 г, которая несколько видоизменила наименования

Из книги Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета автора Кондраков Николай Петрович16. Система счетов и двойная запись Для текущего учета и контроля используется система счетов бухгалтерского учета.В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема

Из книги Экономическая теория. Учебник для вузов автора Попов Александр Иванович18. Двойная запись Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.Синтетический и

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская Наталья5.2.1. Система счетов учета затрат на производство продукции и ее продаж Выбор системы счетов для учета затрат на производство продукции (выполнение работ, оказание услуг) и ее продажи в значительной мере зависит от масштабов деятельности организации, отраслевых,

Из книги Деньги, банковский кредит и экономичские циклы автора Уэрта де Сото Хесус5.2.2. Система счетов для учета расходов по элементам затрат В соответствии с п. 8 ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату

Из книги Голый Форекс [Техника трейдинга без индикаторов с высокой вероятностью успеха] автора Некритин АлексТема 15 НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ 15.1. Сущность национального счетоводства. Модели национальных счетовВ развитых странах важное место занимает формирование единой системы учета и отчетности с согласованными между собой элементами. Такая

Из книги Деньги, банковский кредит и экономические циклы автора Уэрта де Сото Хесус56. Система счетов бухучета, их назначение и внутреннее строение Счета бухучета являются способом классификации, отражения и соизмерения показателей о хозяйственной деятельности.По форме счет можно представить как лист бумаги или таблицу, в заглавную часть которой

Из книги автора57. Двойная запись хозяйственных операций по счетам Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной

Из книги автора7 Система национальных счетов не отражает стадии экономического цикла Статистика валового национального продукта (ВНП) и вообще определения и методология системы национальных счетов не обеспечивают надежных указаний на отклонения в экономике. Действительно, валовой

Из книги автораДвойная вершина Двойная вершина является близкой родственницей двойного дна. Двойная вершина Ценовая модель, при которой имеют место два касания зоны снизу. Рынок поднимается, находит сопротивление в районе зоны и опускается, после чего происходит еще одно безуспешное

Из книги автора7 Система национальных счетов не отражает стадии экономического цикла Статистика валового национального продукта (ВНП) и вообще определения и методология системы национальных счетов не обеспечивают надежных указаний на отклонения в экономике. Действительно, валовой

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. С этой целью в применяется система счетов и двойная запись.

Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

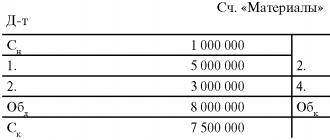

Каждый счет предназначен для отражения конкретных объектов бухгалтерского учета. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы, например счет «Материалы».

Сч. «Материалы»

Д-т К-т

Таблица счета имеет две противоположные стороны, обозначенные терминами «Дебет» (Д-т) и «Кредит» (К-т). В рассмотренном примере по дебету счета отражается поступление материалов, а по кредиту - их расходование.

В учебных целях можно пользоваться упрощенной таблицей строения счета.

Счет может иметь

остаток (сальдо). Сальдо показывает наличие имущества, прав или источников их образования на начало или конец периода. На счетах для учета имущества и прав (счета для учета активов) сальдо отражается по дебету. На счетах для учета источников образования активов сальдо показывается по кредиту. В нашем случае сальдо начальное (С н) по счету «Материалы» - 1 000 000 руб., а сальдо конечное (С к) - 7 500 000 руб. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота - дебетовый оборот (Об д) и кредитовый (Об к). В нашем примере Об д = 8 000 000 руб., а Об к = 1 500 000 руб.Рассмотрим еще один пример строения счета. Организация имеет задолженность перед банком по краткосрочному кредиту на 01.01.2004 г. в сумме 50 000 руб. 15 января текущего года получен от банка краткосрочный кредит в сумме 200 000 руб.; а 25 января погашена задолженность перед банком в сумме 100 000 руб.

Для отражения операций по получению и возврату кредитов банку

откроем счет «Расчеты по краткосрочным кредитам и займам». Открыть счет означает указать его название и стороны (дебет и кредит), отразить начальное сальдо. На счете «Расчеты по краткосрочным кредитам и займам» сальдо должно быть отражено по кредиту: данный счет показывает состояние и движение источников образования активов. Получение кредита следует отразить по кредиту указанного счета (200 000 руб.), а погашение задолженности в сумме 100 000 руб. - по дебету.

Для правильного отражения операций на счетах бухгалтерского учета следует усвоить их классификацию по отношению к балансу.

Все счета по отношению к балансу делятся на две группы:

счета активные и счета пассивные .Активные счета предназначены для учета отдельных видов имущества и прав. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, а оборот по кредиту - их использование (выбытие).

На активном счете сальдо конечное (С к) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было на момент совершения хозяйственных операций.

Строение активного счета

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетные счета», «Нематериальные активы» и др.

Все счета источников образования активов -

пассивные. Они имеют следующее строение: начальный остаток всегда показывается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источника - по дебету. При записи операций по пассивному счету может возникнуть два случая.

На пассивном счете сальдо конечное (С к) меньше нуля быть не может, так как нельзя израсходовать источников больше, чем их было на момент совершения хозяйственной операции.

К пассивным относятся счета «Уставный капитал», «Расчеты по краткосрочным кредитам и займам», «Расчеты с поставщиками и подрядчиками» и др.

Существуют активно-пассивные счета , в которых присутствуют признаки активных и пассивных счетов. В этих счетах остаток может быть и дебетовым, и кредитовым. Например, счет «Расчеты с разными дебиторами и кредиторами» может иметь два остатка: дебетовый - показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый - сумму кредиторской задолженности и отражается в пассиве.

Между счетами и балансом существует тесная взаимосвязь:

Каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение материальных ценностей», «Отклонения в стоимости материальных ценностей»); статья «Денежные средства» обобщает остатки по счетам «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках»;

Счета подразделяются на активные и пассивные аналогично статьям баланса;

Остатки активов и источников их формирования показываются на счетах на той же стороне, что и в балансе;

Суммы остатков по всем активным счетам равны итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

Баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются по данным баланса.

Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи.

Двойная запись - это способ отражения каждой хозяйственной операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений.

Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе активов хозяйства или источников их образования или одновременно в составе имущества, прав и источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме.

Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму 100 000 руб.

Данная операция означает уменьшение материалов на складе и увеличение затрат в основном производстве на эту же сумму. Операция приводит к двойственным изменениям в составе имущества хозяйства и затрагивает два счета - «Материалы» и «Основное производство». Оба эти счета активные, увеличение имущества отражается в дебете, а его уменьшение - в кредите.

Отразим операции на счетах способом двойной записи:

Д-т сч. «Основное производство» 100 000 руб.

К-т сч. «Материалы» 100 000 руб.

Эту же операцию можно записать следующим образом:

Сч. «Материалы» Сч. «Основное

Д-т К-т ^ производство»

Д-т К-т

Пример. Поступило топливо от поставщиков на сумму 300 000 руб. Деньги за топливо еще не уплачены. Это означает, что топлива на предприятии стало больше на 300 000 руб., одновременно возрос и долг поставщику на эту же сумму.

Счет «Материалы» - активный, увеличение в активном счете отражается по дебету, а счет «Расчеты с поставщиками и подрядчиками» - пассивный, увеличение задолженности перед поставщиками отражается по кредиту счета:

Д-т сч. «Материалы» 300 000 руб.

К-т сч. «Расчеты с поставщиками 300 000 руб.

и подрядчиками»

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить данные о движении активов хозяйства и источников их образования.

Двойная запись способствует также контролю за движением имущества и прав, источников их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть выявлены и исправлены.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите другого счета, т. е. между счетами возникает взаимосвязь.

Взаимосвязь дебета одного с кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется

корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими .Обозначение корреспонденции счетов, т. е. наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется

бухгалтерской записью (проводкой ).Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета - один по дебету, а другой по кредиту.

Пример. Остаток невыданной заработной платы возвращен из кассы на расчетный счет в сумме 80 000 руб. Бухгалтерская запись будет следующей:

Сложными называются бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот.

Пример. Начислена заработная плата рабочим за изготовление продукции - 20 000 руб., административному персоналу цеха - 15 000 руб.

Отразим данную хозяйственную операцию следующей бухгалтерской записью:

На счетах эта операция будет отражена следующим образом:

При составлении сложных записей следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи осуществляются только на основании документов, в которых зафиксировано содержание хозяйственных операций.

Для контроля за полнотой отражения всех хозяйственных операций бухгалтерские записи регистрируются в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в последовательности их совершения носит название

хронологической записи .Для определения показателей производственно-финансовой деятельности все хозяйственные операции группируют по экономически однородным признакам. Записи хозяйственных операций по определенной системе называются

систематическими .Хронологические и систематические записи могут осуществляться раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при использовании средств современной вычислительной техники.

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для получения различных по степени обобщения данных в бухгалтерском учете используются две группы счетов: синтетические и аналитические.

Синтетические счета

служат для укрупненной группировки и учета однородных объектов, а аналитические счета - для подробной их характеристики.Отражение объектов бухгалтерского учета на синтетических счетах называется

синтетическим учетом , а на аналитических счетах - аналитическим учетом .Синтетический учет ведется в денежном выражении. В аналитическом учете используются три группы измерителей. В аналитических счетах, отражающих движение товарно-материальных ценностей, учет ведется в денежном и натуральных измерителях, т. е. в количественно-суммовом выражении.

Рассмотрим порядок отражения операций на синтетических и аналитических счетах на следующем

примере .На начало месяца на синтетическом счете «Материалы» учитывались:

а) сталь прокатная

100 000 кг по 8 руб. за 1 кг на сумму 800 000 руб.

б) проволока стальная

50 000 кг по 2 руб. за 1 кг на сумму 100 000 руб.

Итого остаток материалов на начало месяца 900 000 руб.

Первая операция.

Получено материалов от поставщиков:а) стали прокатной

20 000 кг по 8 руб. за 1 кг 160 000 руб.

б) проволоки стальной

30 000 кг по 2 руб. за 1 кг

_ 60 000 руб. _Итого поступили материалы на сумму 220 000 руб.

Вторая операция.

Отпущено в производство:а) стали прокатной

40 000 кг по 8 руб. за 1 кг 320 000 руб.

б) проволоки стальной

60 000 кг по 2 руб. за 1 кг

_ 120 000 руб.Итого расход материалов 440 000 руб.

Отразим данную операцию на синтетическом счете «Материалы».

На счетах аналитического учета данная операция будет отражена следующим образом:

Данные об остатках и оборотах по синтетическому счету «Материалы» и открытым к нему аналитическим счетам представлены в следующей таблице:

В аналитических счетах, отражающих источники образования имущества и прав, а также расчеты (кроме расчетов с рабочими и служащими), учет ведется только в денежном выражении. Поэтому схемы таких счетов более просты. Например, счет «Расчеты с поставщиками и подрядчиками» ведется только в денежном выражении и показывает расчеты в целом со всеми поставщиками (синтетический учет), а также с каждым поставщиком в отдельности (аналитический учет). Таким образом, синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

Аналитические счета ведутся для детализации синтетических счетов;

Операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

На синтетическом счете операция записывается общей суммой, а на аналитических счетах - частными суммами, дающими в итоге ту же общую сумму;

Запись в аналитическом счете производится на ту же сторону, что и в синтетическом счете, т. е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов аналитических счетов, открытых в его развитие.

При подведении итогов за отчетный период данные синтетического и аналитического счетов должны сверяться, их совпадение свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета, отражающая имущество или источник его образования, не требует дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов. К ним относятся счета «Касса», «Расчетные счета», «Уставный капитал».

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Примером служит счет «Материалы», к которому открывается девять субсчетов (рис. 4.1).

Рис. 4.1. Взаимосвязь счетов (упрощенно)

Субсчет - способ группировки данных аналитического учета. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности. Количество и состав аналитических счетов обусловлены целями и задачами управления хозяйствующим субъектом.

Рассмотрим состав счетов и порядок отражения на них операций, связанных с обеспечением организации предметами труда (занятие 2, с. 21). Бухгалтер в ходе отражения операций по заготовлению предметов труда должен определить все затраты (расходы) по их приобретению, исчислить фактическую себестоимость и выявить результат снабженческой деятельности. Приобретая материалы, топливо, полуфабрикаты и другие материальные ценности, организация уплачивает поставщику их стоимость по оптовым ценам. Оптовые цены - цены на продукцию, которую одна организация продает другой или государству. Покупатели несут также расходы, связанные с транспортировкой и погрузочно-разгрузочными работами (транспортно-заготовительные расходы - ТЗР).

Оптовые цены на производственные запасы вместе с транспортно-заготовительными расходами составляют их фактическую заготовительную себестоимость.

Структура себестоимости заготовленных предметов труда зависит от порядка ценообразования.

Цены на предметы труда могут устанавливаться с учетом затрат на доставку продукции до станции отправления (места погрузки в вагоны, на пароходы, баржи и т. д.). В этом случае цена на товары будет называться «цена франкостанция отправления».

В бухгалтерском учете предметы труда учитываются на синтетических счетах: «Материалы», «Заготовление и приобретение материальных ценностей», «Отклонение в стоимости материальных ценностей». К счету «Материалы» открываются субсчета: 1. «Сырье и материалы», 2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 3. «Топливо», 4. «Тара и тарные материалы», 5. «Запасные части», 6. «Прочие материалы» и т. д.

Аналитический учет предметов труда ведется в соответствии с их номенклатурой. Номенклатура - это перечень отдельных их видов, наименований и сортов, используемых в организации.

Каждому отдельному наименованию, размеру, профилю, например материалов, присваивается постоянный номер (код). Этот код называется номенклатурным номером и во всех документах по их движению указывается вместо словесного названия ценностей.

Номенклатура потребляемых в процессе производства предметов труда очень разнообразна и достигает огромного числа наименований.

Определять (калькулировать) фактическую себестоимость каждого номенклатурного номера предмета труда практически не представляется возможным. Во избежание трудоемкой работы текущий бухгалтерский учет заготовленных ценностей ведется по твердым учетным ценам. В качестве такой цены могут выступать:

свободные (договорные) цены, государственные регулируемые цены, устанавливаемые при заключении договоров на поставку предметов труда. На их основе ведутся расчеты с поставщиками. Они указываются в первичных документах;

учетные цены, содержащиеся в номенклатуре-ценнике. В качестве таких цен могут быть плановая себестоимость, среднепокупные цены. При их расчете в основу положена договорная цена и планируемая величина транспортнозаготовительных расходов.

К бухгалтерскому учету производственные запасы принимаются по фактической себестоимости.

Учет процесса заготовления предметовтруда можетосуществлятьсянесколь-кими способами. Рассмотрим способ, предусматривающий использование счета «Заготовление и приобретение материальных ценностей» (схема 4.1).

В этом случае на счете «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению предметов труда, а на счете «Материалы» отражается их твердая оценка. Разница между фактической себестоимостью приобретенных ценностей и их твердой оценкой собирается на счете «Отклонение в стоимости материальных ценностей».

В дебете счета «Заготовление и приобретение материальных ценностей» собираются фактические расходы по приобретению предметов труда (оп. 1, 2). С кредита счета «Заготовление и приобретение материальных ценностей» в дебет счета «Материалы» списывается стоимость поступивших на склад организации материалов в твердой оценке (оп. 3). Разница между дебетовым и кредитовым оборотами по счету «Заготовление и приобретение материальных ценностей» показывает отклонение фактической себестоимости материалов от их учетной оценки, которое списывается на счет «Отклонение в стоимости материальных ценностей» двумя способами.

При превышении фактической себестоимости над учетной оценкой делается запись по дебету счета «Отклонение в стоимости материальных ценностей» и кредиту счета «Заготовление и приобретение материальных ценностей» (оп. 4). При превышении учетной (твердой) оценки над фактической заготовительной себестоимостью по счетам делается такая же запись, но способом «красное сторно». (Сумма превышения твердой оценки вычитается.)

В течение месяца отпуск материалов для изготовления продукции, работ и услуг отражается записью по дебету счетов затрат и кредиту счета «Материалы» (оп. 5).

В конце отчетного периода на счета затрат списывается и сумма отклонений, относящихся к потребленным (использованным) ценностям (оп. 6). Для этого вначале рассчитывается процент отклонений:

„ „ . _ . Процент отклонений х Стоимость потребленных материалов

Сумма отклонении (руб.) =-------

С н сч. «Отклонение в стоимости материальных ценностей» + Об д «Отклонение в стоимости материальных ценностей»

Процент отклонений =-х 100.

С н сч. «Материалы» + Об д сч. «Материалы»

Сумма отклонений рассчитывается по формуле

Оплата счетов поставщиков (оп. 7) отражается записью по дебету счета «Расчеты с поставщиками и подрядчиками» и кредиту счета «Расчетные счета».

Система счетов и двойная запись

Рассмотрим на цифровом примере порядок отражения на счетах операций по приобретению предметов труда.

2. Хозяйственные операции за отчетный период:

Означает согласие покупателя принять и оплатить поставщику за материалы 20 000 руб. Операция приводит к двойственным изменениям в составе имущества и обязательств и затрагивает два счета: «Заготовление и приобретение материальных ценностей» и «Расчеты с поставщиками и подрядчиками».

Первый из счетов является активным, поскольку на нем собираются затраты по приобретению имущества. Второй счет является пассивным и отражает обязательства покупателей перед поставщиками (кредиторская задолженность).

Увеличение затрат, связанных с приобретением материалов, должно быть отражено по дебету активного счета «Заготовление и приобретение материальных ценностей».

Увеличение долга покупателя перед поставщиком материалов будет отражено по кредиту счета «Расчеты с поставщиками и подрядчиками»:

1. Д-т сч. «Заготовление и приобретение материальных ценностей» 20 000 руб.

К-т сч. «Расчеты с поставщиками и подрядчиками» 20 000 руб.

Показывает увеличение долга покупателя перед транспортной организацией за доставленные на предприятие материалы на сумму 6000 руб.

Операция также приводит к двойственному изменению в составе имущества и обязательств. Она затрагивает те же синтетические счета. По дебету счета «Заготовление и приобретение материальных ценностей» отражаются расходы по доставке материалов на предприятие, а по кредиту счета «Расчеты с поставщиками и подрядчиками» - увеличение задолженности перед транспортной организацией, осуществившей доставку груза:

2. Д-т сч. «Заготовление и приобретение материальных ценностей» 6000 руб.

К-т сч. «Расчеты с поставщиками и подрядчиками» 6000 руб.

Означает поступление материалов на склад. Оприходованные на склад материалы оценены по учетным ценам (23 000 руб.). Операция приводит к двойственным изменениям в составе имущества хозяйствующего субъекта и затрагивает два активных счета: «Заготовление и приобретение материальных ценностей» и «Материалы». Поступление материалов на склад будет отражено по дебету счета «Материалы» и кредиту счета «Заготовление и приобретение материальных ценностей»:

3. Д-т сч. «Материалы» 23 000 руб.

К-т сч. «Заготовление и приобретение материальных ценностей» 23 000 руб.

Означает, что между фактическими затратами на приобретение материалов и их оценкой по учетным ценам имеются расхождения (отклонения).

Для выявления отклонений откроем счет «Заготовление и приобретение материальных ценностей» и отразим на нем первые три хозяйственные операции:

Как видно из приведенных записей, фактические затраты по приобретению материалов составили 26 000 руб., а учетная оценка - 23 000 руб. Перерасход по заготовлению материалов составил 3000 руб. (26 000 - 23 000). При данном способе учета приобретения предметов труда все возникшие отклонения учитываются на активно-пассивном счете «Отклонение в стоимости материальных ценностей». Списание возникших отклонений (перерасход) отражается записью

4. Д-т сч. «Отклонение в стоимости материальных ценностей» 3000 руб.

К-т сч. «Заготовление и приобретение материальных ценностей» 3000 руб.

Если в ходе процесса заготовления возникла экономия (фактические затраты ниже учетной оценки), то сумма отклонений будет отражена способом «красное сторно». Это означает, что корреспонденция счетов будет сохранена (Д-т сч. «Отклонение в стоимости материальных ценностей» - К-т «Заготовление и приобретение материальных ценностей»), а сумма экономии будет отражена отрицательным числом (красным цветом).

Пятая хозяйственная операция показывает, что в течение отчетного периода материалы отпускаются на различные цели по учетным ценам. Происходят двойственные изменения в составе имущества организации, что отражается на двух активных взаимосвязанных счетах: «Основное производство» и «Материалы». Увеличение затрат, связанных с использованием в производстве материалов, отражается по дебету счетов «Основное производство» (18 000 руб.), «Общепроизводственные расходы» (12 000 руб.), «Общехозяйственные расходы» (8000 руб.) и кредиту счета «Материалы» на сумму 38 000 руб. (18 000 + + 12 000 + 8000):

Данная хозяйственная операция была отражена сложной бухгалтерской записью (проводкой). Эту операцию можно отразить в виде серии простых

бухгалтерских записей:

5а. Д-т сч. «Основное производство» 18 000 руб.

К-т сч. «Материалы» 18 000 руб.

5б. Д-т сч. «Общепроизводственные расходы» 12 000 руб.

К-т сч. «Материалы» 12 000 руб.

5в. Д-т сч. «Общехозяйственные расходы» 8000 руб.

К-т сч. «Материалы» 8000 руб.

Показывает, что отклонения в стоимости материалов, выявленные в ходе процесса их заготовления, включаются в фактическую себестоимость израсходованных ценностей (материалов). Для определения суммы отклонений, подлежащих включению в стоимость израсходованных материалов, произведем соответствующие расчеты.

1. Определим процент отклонений, используя формулу, приведенную на с. 68:

„ „ 2750 руб. + 3000 руб. , niW _ по.

Процент отклонений (%) = -----х 100% = 9,9%.

35 000 руб. + 23 000руб.

18 000 руб. х 9,9%

1782 руб.;

Рассчитанные суммы отклонений отражаем по дебету счетов затрат и кредиту счета «Отклонение в стоимости материальных ценностей»:

6. Д-т сч. «Основное производство» 1782 руб.

Д-т сч. «Общепроизводственные расходы» 1188 руб.

Д-т сч. «Общехозяйственные расходы» 792 руб.

К-т сч. «Отклонение в стоимости материальных ценностей» 3762 руб.

Седьмая и восьмая хозяйственные операции отражают погашение задолженности перед поставщиком (транспортной организацией) за приобретенные материалы. Операции приводят к двойственным изменениям в составе имущества и обязательств и затрагивают счета: «Расчетные счета» и «Расчеты с поставщиками и подрядчиками». Счет «Расчетные счета» - активный, и поэтому списание с него денежных средств в оплату счетов поставщиков отражается по кредиту. Уменьшение долга перед поставщиками (транспортной организацией) в пассивном счете «Расчеты с поставщиками и подрядчиками» будет зафиксировано по дебету:

6в 792

Об д 8792

Изучив состав счетов для учета процесса снабжения организации предметами труда, приступим к рассмотрению группы счетов, на которых отражаются операции по учету процесса производства .

Себестоимость продукции, работ и услуг - важнейший показатель деятельности любого хозяйствующего субъекта.

Она складывается в ходе осуществления процесса производства. На счетах для учета процесса производства определяют объем производства, фактические затраты на изготовление продукции, работ и услуг. В ходе учета процесса производства калькулируется их себестоимость и выявляются резервы ее снижения.

Учет процесса производства предполагает:

Раздельный учет затрат по видам производств;

Деление всех затрат на прямые и косвенные.

Различают производства основное и вспомогательные. К основному производству относят цехи, выпускающие продукцию по профилю организации. Под вспомогательными понимают цехи, занятые обслуживанием основных цехов с целью создания благоприятных условий для их работы. Поэтому затраты на производство учитываются на счетах «Основное производство» и «Вспомогательные производства».

В аналитическом учете затраты, собираемые на указанных счетах, подразделяются по цехам, стадиям обработки, заказам.

Затраты на производство группируются по нескольким признакам. По способу включения в себестоимость продукции работ и услуг они подразделяются на прямые и косвенные. Прямые расходы связаны с изготовлением конкретных видов изделий, а косвенные - двух и более видов продукции, работ и услуг.

По отношению к объему производства затраты делятся на переменные и условно-постоянные. Переменные расходы связаны с объемом производства продукции. Условно-постоянные прямой связи с объемом производства не имеют. Расходы, состоящие из экономически однородных затрат, принято называть одноэлементными. Расходы, объединяющие экономически разнородные группы затрат, называются комплексными.

В течение отчетного периода на счетах «Основное производство» и «Вспомогательные производства» собираются прямые затраты.

Косвенные расходы, связанные с обслуживанием производства и управлением, являются комплексными и в течение отчетного периода учитываются на собирательно-распределительных счетах «Общепроизводственные расходы» и «Общехозяйственные расходы».

Собирательно-распределительные счета - активные. По дебету этих счетов собираются затраты для последующего распределения по объектам учета. Остатков они, как правило, не имеют, т. е. собранные в течение отчетного периода расходы должны быть распределены и списаны на себестоимость продукции, работ и услуг.

В дебете счета «Общепроизводственные расходы» собираются затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест, износ и затраты на восстановление инструментов и приспособлений (схема 4.2). На этом же счете отражаются расходы, связанные с управлением цехом, затраты по содержанию цехового персонала, основная и дополнительная заработная плата, отчисления на социальное страхование, амортизация и расходы по содержанию и текущему ремонту зданий, сооружений, инвентаря цехового назначения, расходы по испытаниям, оплате труда и т. д. (оп. 1-5).

В состав данных расходов включаются также расходы непроизводительного характера (оплата простоев).

Собранные в течение отчетного периода косвенные расходы по счету «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов «Основное производство», «Вспомогательные производства» (оп. 6).

Счет «Общехозяйственные расходы» служит для текущего учета и контроля за исполнением сметы этих расходов. Обычно к таким расходам относятся расходы: по содержанию общезаводского персонала, зданий, сооружений, помещений и инвентаря общехозяйственного назначения, военизированной, пожарной и сторожевой охраны, расходы по производственной практике, подготовке кадров, конторские, типографские, на содержание медицинских учреждений и т. д. (схема 4.3).

Таким образом, собранные в течение отчетного периода косвенные расходы по счету «Общехозяйственные расходы» и «Общепроизводственные расходы» (оп. 1-5) после распределения по объектам учета списываются в дебет счетов «Основное производство», «Вспомогательные производства» (оп. 6). Общехозяйственные расходы могут списываться и на счет «Продажи» (оп. 7).

Прямые затраты в течение отчетного периода учитываются непосредственно на калькуляционных счетах «Основное производство» и «Вспомогательные производства». Калькуляционные счета - активные. Они используются для учета затрат и исчисления себестоимости продукции, работ и услуг. Калькуляционные счета имеют особое строение (c. 78).

Сальдо начальное по калькуляционному счету «Основное производство» («Вспомогательные производства») показывает величину затрат, осуществленных в предыдущем отчетном периоде и не включенных в себестоимость выпущенной продукции, работ и услуг.

Дебетовый оборот включает все прямые и косвенные расходы текущего отчетного периода, связанные с изготовлением продукции, работ и оказанием услуг.

Кредитовый оборот показывает только суммы затрат, включенных в производственную себестоимость выпущенной готовой продукции, работ и услуг отчетного периода.

Сальдо конечное по данному счету отражает величину затрат, осуществленных в данном отчетном периоде и не включенных в производственную себестоимость готовой продукции, произведенной в этом периоде.

Себестоимость выпущенной из производства готовой продукции рассчитывается по формуле

Себестоимость готовой продукции (Об к) = С н + Об д - С к.

Затраты на производство отражаются на счете «Основное производство» в определенном порядке (схема 4.4).

Прямые затраты на производство продукции, работ и услуг отражаются по дебету счета «Основное производство» по мере их осуществления с кредита счетов «Материалы», «Отклонение в стоимости материальных ценностей», «Расчеты с персоналом по оплате труда», «Расчеты по социальному страхованию и обеспечению» и др. (оп. 1-5).

Косвенные расходы списываются на калькуляционные счета в конце отчетного периода с кредита счетов «Общепроизводственные расходы» и «Общехозяйственные расходы» (оп. 6, 7).

Таким образом, на калькуляционных счетах в конце месяца будут учтены все прямые и косвенные затраты на производство продукции, работ и услуг.

Выпущенная из производства продукция (работы и услуги) сдается на склад; в бухгалтерском учете отражается записью по дебету счета «Готовая продукция» и кредиту счета «Основное производство».

В течение отчетного периода эта запись осуществляется в твердой оценке, поскольку фактическая себестоимость готовой продукции исчисляется в конце отчетного периода. Учетная оценка может отличаться от фактической себестоимости. Поэтому в конце отчетного периода ее следует довести до уровня фактической. Здесь возможны следующие варианты.

Вариант 1. Фактическая производственная себестоимость выше учетной. В этом случае в конце месяца на сумму разницы делается дополнительная за-

пись. Например, в течение месяца из производства выпущена готовая продукция, оцененная в 100 000 руб. Фактическая производственная себестоимость этой же продукции, исчисленная по окончании отчетного периода, составила 115 000 руб. На разницу в оценке продукции 15 000 руб. (115 000 - 100 000) делается дополнительная запись по счетам бухгалтерского учета:

Д-т сч. «Готовая продукция» 15 000 руб.

К-т сч. «Основное производство» 15 000 руб.

В результате этой дополнительной проводки готовая продукция будет отражена на счетах по фактической производственной себестоимости (115 000 руб.).

Вариант 2. Фактическая производственная себестоимость ниже учетной. В конце месяца делается такая же запись по счетам, а сумма отражается «красным сторно».

Пример. В течение месяца выпущенная из производства готовая продукция была оценена в сумме 120 000 руб. (оп. 1). Фактическая производственная себестоимость этой продукции - 108 000 руб. На разницу в оценке готовой продукции - 12 000 руб. (108 000 - 120 000) - делается сторнировочная запись по счетам бухгалтерского учета (оп. 1а).

Суммы в рамке означают вычитание из ранее отраженных, а на счетах «Основное производство» и «Готовая продукция» будет сформирована фактическая производственная себестоимость выпущенной готовой продукции.

Рассмотрим на цифровом примере порядок отражения на счетах операций по учету затрат основного производства и определим фактическую производственную себестоимость выпущенной готовой продукции.

2. Операции по изготовлению продукции за октябрь 200_г.

Первая хозяйственная операция означает поступление материалов на склад по учетным ценам (15 000 руб.). Операция приводит к двойственным изменениям в составе имущества организации и затрагивает два активных счета: «Заготовление и приобретение материальных ценностей» и «Материалы». Однако между фактическими затратами на приобретение материалов и их оценкой по учетным ценам имеются отклонения (2000 руб.). Возникшие отклонения отражаются на дебете счета «Отклонение в стоимости материальных ценностей».

1. Д-т сч. «Материалы» 15 000 руб.

Д-т сч. «Отклонение в стоимости материальных ценностей» 2000 руб.

К-т сч. «Заготовление и приобретение материальных ценностей» 17 000 руб.

Вторая хозяйственная операция показывает, что в течение месяца отпуск материалов на различные цели осуществлялся по учетным ценам. Происходят двойственные изменения в составе имущества организации, что находит отражение на счетах затрат и счете «Материалы».

2. Д-т сч. «Основное производство» 10 000 руб.

Д-т сч. «Общепроизводственные расходы» 2500 руб.

Д-т сч. «Общехозяйственные расходы» 500 руб.

Д-т сч. «Вспомогательные производства» 1000 руб.

К-т сч. «Материалы» 14 000 руб.

Третья хозяйственная операция показывает, что отклонения в стоимости материалов, выявленные в ходе их заготовления, включаются в фактическую себестоимость израсходованных в производстве материалов. Для определения суммы отклонений осуществим расчет по формуле, приведенной на с. 71.

„ - i№ 2500 руб. + 2000 руб. „

Процент отклонений (%) = -----х 100% = 12,86%.

20 000 руб. + 15 000 руб.

Найденный процент умножаем на стоимость материалов, отпущенных:

Рассчитанные суммы отклонений списываются на себестоимость израсходованных в производстве материалов следующей записью:

3. Д-т сч. «Основное производство» 1286 руб.

Д-т сч. «Общепроизводственные расходы» 322 руб.

Д-т сч. «Общехозяйственные расходы» 64 руб.

Д-т сч. «Вспомогательные производства» 128 руб.

К-т сч. «Отклонение в стоимости материальных ценностей» 1800 руб.

Четвертая хозяйственная операция означает увеличение активов хозяйствующего субъекта. С одной стороны, возрастают затраты в незавершенном производстве, поскольку работники организации заняты выполнением своих обязанностей: изготавливают продукцию, выполняют функции по организации производства и управлению и т. д. Прямые расходы по оплате труда работников организации (рабочие, занятые изготовлением продукции) относят в дебет счета «Основное производство» - 5000 руб. Косвенные расходы по оплате труда (общецеховый и общезаводской персонал) отражаются по дебету счетов «Общепроизводственные расходы» - 2250 руб. и «Общехозяйственные расходы» - 1400 руб. Заработная плата работников цехов вспомогательных производств будет отражена по дебету счета «Вспомогательные производства» - 750 руб.

Одновременно увеличивается задолженность организации перед ее работниками по начисленной, но не выплаченной заработной плате, что отражается по кредиту счета «Расчеты с персоналом по оплате труда» - 9400 руб.:

4. Д-т сч. «Основное производство» 5000 руб.

Д-т сч. «Общепроизводственные расходы» 2250 руб.

Д-т сч. «Общехозяйственные расходы» 1400 руб.

Д-т сч. «Вспомогательные производства» 750 руб.

К-т сч. «Расчеты с персоналом по оплате труда» 9400 руб.

Пятая хозяйственная операция также означает увеличение активов организации. Работодатели единый социальный налог, подлежащий взносу в бюджет и органы социального страхования, включают в затраты на производство. Поэтому при начислении единого социального налога делается запись на увеличение затрат организации (дебет счетов затрат) и обязательств перед органа-

ми социального страхования и обеспечения - 2820 руб.:

5. Д-т сч. «Основное производство» 1500 руб.

Д-т сч. «Общепроизводственные расходы» 675 руб.

Д-т сч. «Общехозяйственные расходы» 420 руб.

Д-т сч. «Вспомогательные производства» 225 руб.

К-т сч. «Расчеты с органами социального страхования и обеспечения» 2820 руб.

Шестая хозяйственная операция. Использование основных средств в производственном процессе связано с их постепенным износом. Однократное списание стоимости объектов основных средств в момент их приобретения вызовет резкое увеличение затрат. Поэтому принято правило, которое позволяет списывать стоимость объектов частями в течение всего срока их полезного использования в виде амортизационных отчислений. Рассматриваемая операция отражает одновременное увеличение и затрат на производство, и суммы начисленной в данном периоде амортизации:

6. Д-т сч. «Основное производство» 1000 руб.

Д-т сч. «Общепроизводственные расходы» 250 руб.

Д-т сч. «Общехозяйственные расходы» 250 руб.

Д-т сч. «Вспомогательные производства» 300 руб.

К-т сч. «Амортизация основных средств» 1800 руб.

Седьмая хозяйственная операция означает передачу изготовленной продукции из цеха на склад, что приводит к двойственным изменениям в составе имущества организации и затрагивает два активных счета: «Готовая продукция» и «Основное производство». Выпущенная из производства в течение месяца готовая продукция отражается на счетах в учетной оценке:

7. Д-т сч. «Готовая продукция» 38 000 руб.

К-т сч. «Основное производство» 38 000 руб.

Восьмая хозяйственная операция отражает списание в конце отчетного периода косвенных расходов:

8. Д-т сч. «Основное производство» 1750 руб.

К-т сч. «Вспомогательные производства» 1750 руб.

Девятая хозяйственная операция также отражает списание косвенных расходов, связанных с организацией производства и управлением. Для определения суммы расходов, подлежащих включению в затраты отчетного периода, следует рассчитать дебетовые обороты по счетам «Общепроизводственные расходы» и «Общехозяйственные расходы»:

Рассчитанные дебетовые обороты списываются с кредита данных счетов в дебет счета «Основное производство»:

9. Д-т сч. «Основное производство» 8631 руб.

К-т сч. «Общепроизводственные расходы» 5997 руб.

К-т сч. «Общехозяйственные расходы» 2634 руб.

Десятая хозяйственная операция. По окончании отчетного периода после списания всех затрат на счет «Основное производство» исчисляется фактическая производственная себестоимость выпущенной в течение месяца готовой продукции (40 000 руб.). Сравнив фактическую и учетную оценку выпущенной готовой продукции, определяют отклонения (экономия, перерасход). В рассмотренном примере перерасход составил 2000 руб. (40 000 - 38 000). С целью доведения учетной оценки выпущенной готовой продукции до уровня фактических затрат следует сделать запись:

10. Д-т сч. «Готовая продукция» 2000 руб.

К-т сч. «Основное производство» 2000 руб.

После этой записи на указанных счетах будет сформирована фактическая производственная себестоимость готовой продукции.

Отразим рассмотренные хозяйственные операции на счетах общепринятой формы, подсчитаем обороты и остатки.

Изучив состав счетов для учета процесса производства, приступим к рассмотрению счетов, используемых для отражения операций по учету процесса продажи (реализация продукции, работ и услуг).

В процессе продажи происходит превращение продуктов труда в денежные средства. При этом реализуется созданный в процессе производства прибавочный продукт. В ходе осуществления процесса продажи определяется полный объем продаж в количественном и стоимостном выражении, выявляется фактический результат от продажи продукции.

На этой стадии кругооборота активов складывается полная (коммерческая) себестоимость продукции , которая отличается от производственной себестоимости на сумму расходов, связанных с отгрузкой и продажей продукции.

Разница между продажной ценой продукции и ее полной фактической себестоимостью есть результат продажи продукции, работ и услуг.

Расходы, связанные с продажей продукции, возникают во внепроизводственной сфере . Для учета этих расходов ведется активный собирательно-распределительный синтетический счет «Расходы на продажу». По дебету этого счета собираются:

Расходы на тару и упаковку изделий на складах готовой продукции;

Расходы на транспортировку продукции;

Комиссионные сборы - отчисления, уплачиваемые сбытовым организациям (посредникам) в соответствии с установленными нормами и договорами;

Прочие расходы по сбыту.

При этом кредитуются счета «Расчетные счета», «Касса» и т. д. на сумму произведенных расходов. Остаток по счету «Расходы на продажу» - сумма расходов по отправке продукции, не оплаченной покупателем до конца отчетного периода.

Порядок учета расходов по продаже продукции можно представить следующим образом (схема 4.5).

В течение отчетного периода по дебету счета «Расходы на продажу» собираются расходы по отгрузке продукции (оп. 1-4). С кредита счета «Расходы на продажу» списываются затраты, относящиеся к проданной продукции (оп. 5).

Дебетовое сальдо по счету «Расходы на продажу» показывает сумму затрат на упаковку и транспортировку продукции отгруженной, но не оплаченной в данном месяце.

Другим счетом, используемым для учета процесса реализации, является активный синтетический счет «Готовая продукция». Дебетовое сальдо по счету отражает полную фактическую себестоимость готовой продукции, находящейся на складе предприятия. Оборот по дебету данного счета означает поступление выпущенной из производства готовой продукции на склад. Оборот по кредиту - отгрузку (отпуск) продукции покупателю.

Организация может вести учет продажи продукции по моменту оплаты или по моменту отгрузки .

В первом случае продукция считается реализованной только после поступления денег от покупателя. Поэтому для учета продукции, отправленной, но не оплаченной покупателем, используется активный синтетический счет «Товары отгруженные» (схема 4.6).

По дебету счета «Товары отгруженные» отражается фактическая производственная себестоимость товаров, отгруженных покупателям. При этом кредитуется счет «Готовая продукция» (оп. 1). С кредита счета «Товары отгруженные» списывается фактическая производственная себестоимость проданной продукции в корреспонденции с дебетом счета «Продажи» (оп. 4). Сальдо по дебету счета «Товары отгруженные» показывает фактическую себестоимость отгруженной покупателям продукции, платежи за которую еще не поступили.

К счету «Продажи» открывается ряд субсчетов. По кредиту субсчета 1 «Выручка» отражается сумма выручки, полученная за проданную продукцию (работы, услуги), в корреспонденции с дебетом счетов денежных средств и расчетов (оп. 3). Себестоимость проданной продукции (отгруженной) отражается по дебету субсчета 2 «Себестоимость продаж» в корреспонденции с кредитом счетов «Готовая продукция» или «Товары отгруженные». На этот же субсчет списываются и расходы, связанные с отгрузкой и продажей продукции (кредит счета «Расходы на продажу») (оп. 5). По дебету счета «Продажи», субсчета 3 «Налог на добавленную стоимость», 4 «Акцизы» и других отражается начисление налогов, причитающихся к уплате в бюджет (кредит счета «Расчеты по налогам и сборам») (оп. 7). В конце месяца кредитовый оборот по счету «Продажи», субсчет «Выручка» сравнивается с суммой оборотов счета «Продажи» по субсчетам «Себестоимость продаж», «Налог на добавленную стоимость», «Акцизы» и др., и выявленная внесистемно разница (прибыль или убыток) списывается с субсчета «Прибыль (убыток) от продаж» на счет «Прибыли и убытки». В конце года все открытые к счету «Продажи» субсчета внутренними записями списываются на субсчет «Прибыль (убыток) от продажи». Таким образом, счет «Продажи» в конце отчетного года остатка иметь не должен.

Строение счета «Продажи» можно представить следующим образом.

Сч. «Продажи»

Д-т К-т

Полная фактическая себестоимость проданной Выручка (поступление денег за продукцию по ценам продукции продажи)

По счету «Продажи» отражается один объект бухгалтерского учета (проданная продукция) в двух разных оценках:

по дебету - по полной фактической себестоимости; по кредиту - по ценам продажи.

Сопоставив кредитовый и дебетовый обороты, определяется результат по продаже продукции: прибыль или убыток.

Прибыль от продажи продукции возникает, если оборот по кредиту счета «Продажи» больше оборота по дебету этого же счета. Исчисленная прибыль списывается на счет «Прибыли и убытки» записью: дебет счета «Продажи» - кредит счета «Прибыли и убытки».

Убытки от продажи продукции возникают, если оборот по кредиту счета «Продажи» меньше оборота по дебету этого же счета.

Исчисленный убыток списывается на счет «Прибыли и убытки» записью: дебет счета «Прибыли и убытки» - кредит счета «Продажи».

Рассмотрим на цифровом примере порядок отражения в системе счетов бухгалтерского учета операций по учету продажи продукции, если право собственности на нее переходит к покупателю после ее оплаты .

Окончание

Первая хозяйственная операция означает поступление на склад готовой продукции, выпущенной из производства (40 000 руб.). Операция приводит к двойственным изменениям в составе имущества организации и затрагивает два активных синтетических счета. Готовой продукции на складе стало больше, поэтому счет «Готовая продукция» дебетуется. Затраты в производстве уменьшились на фактическую производственную себестоимость выпущенной готовой продукции:

1. Д-т сч. «Готовая продукция» 40 000 руб.

К-т сч. «Основное производство» 40 000 руб.

Вторая хозяйственная операция показывает, что продукция, предназначенная для отгрузки покупателю, упакована в тару, стоимость которой 3000 руб. Операция вызывает двойственные изменения в составе имущества организации и затрагивает два активных синтетических счета: «Расходы на продажу» и «Материалы» (субсчет «Тара»):

2. Д-т сч. «Расходы на продажу» 3000 руб.

К-т сч. «Материалы», субсчет «Тара» 3000 руб.

Третья хозяйственная операция. При рассматриваемом варианте учета процесса продажи продукция считается реализованной только после ее оплаты. Продукция, отгруженная покупателям, но не оплаченная ими, отражается на активном синтетическом счете «Товары отгруженные». Данная операция вызывает двойственные изменения в составе имущества организации:

Четвертая хозяйственная операция означает, что организация воспользовалась услугами посреднической фирмы для ускорения продвижения продукции на рынок. В бухгалтерском учете долг за оказанные услуги перед посредником отражается по кредиту счета «Расчеты с разными дебиторами и кредиторами» (4000 руб.). Одновременно возрастают и расходы на продажу:

4. Д-т сч. «Продажи» 4000 руб.

К-т сч. «Расчеты с разными дебиторами и кредиторами» 4000 руб.

Пятая хозяйственная операция. Данная операция показывает, что покупатель заплатил поставщику за отгруженную ему продукцию. Поставщик получил деньги от покупателя на расчетный счет. Сумма выручки (59 000 руб.) включает и налог на добавленную стоимость (НДС), подлежащий уплате в бюджет (поставщик является налоговым агентом). Операция затрагивает два счета. На активном синтетическом счете «Расчетные счета» отражается поступление денежных средств от покупателя, а на сопоставляющем счете «Продажи» - выручка за проданную продукцию:

5. Д-т сч. «Расчетные счета» 59 000 руб.

К-т сч. «Продажи» 59 000 руб.

Шестая хозяйственная операция означает, что после получения денег от покупателей отправленная продукция считается реализованной (проданной). Операция показывает уменьшение товаров отгруженных и увеличение проданной продукции по фактической производственной себестоимости:

6. Д-т сч. «Продажи» 38 000 руб.

К-т сч. «Товары отгруженные» 38 000 руб.

Седьмая хозяйственная операция. По дебету счета «Продажи» оплаченная продукция отражена по фактической производственной себестоимости. Для правильного исчисления результата по продаже продукции необходимо определить ее полную фактическую себестоимость. С этой целью часть расходов по продаже, относящихся к оплаченной продукции, списывают в дебет счета «Продажи»:

7. Д-т сч. «Продажи» 5900 руб.

К-т сч. «Расходы на продажу» 5900 руб.

Восьмая хозяйственная операция. Полученный в составе выручки от покупателя НДС в сумме 9000 руб. подлежит перечислению в бюджет. Данная операция показывает задолженность перед бюджетом по налогу за проданную продукцию, которая отражается по кредиту пассивного синтетического счета «Расчеты по налогам и сборам»:

8. Д-т сч. «Продажи» 9000 руб.

К-т сч. «Расчеты по налогам и сборам» 9000 руб.

Девятая хозяйственная операция. После получения денег от покупателей и исчисления полной фактической себестоимости готовой продукции исчисляется результат по продаже. Для этого хозяйственные операции (оп. 5-8) отразим на счете «Продажи».

Сч. «Продажи»

Дебетовый оборот по счету «Продажи» означает, что на изготовление и реализацию продукции было израсходовано 52 900 руб. От покупателя за эту продукцию получено 59 000 руб. Выручка за проданную продукцию выше затрат на ее изготовление и продажу на 6100 руб. (59 000 - 52 900).

Сумма 6100 руб. - это прибыль от продажи продукции, подлежащая списанию в кредит активно-пассивного счета «Прибыли и убытки»:

9. Д-т сч. «Продажи» 6100 руб.

К-т сч. «Прибыли и убытки» 6100 руб.

Отразим рассмотренные хозяйственные операции на счетах общеприня-

Отразив хозяйственные операции, подсчитав обороты и остатки по счетам, сделаем следующий вывод.

Конечное сальдо:

по счету «Товары отгруженные» отражает фактическую производственную себестоимость товаров отгруженных, но не оплаченных до конца месяца (7000 руб.);

по счету «Расходы на продажу» (1100 руб.) показывает величину затрат по отправке продукции покупателю, не оплаченной до конца месяца.

В балансе товары отгруженные отражаются по полной фактической себестоимости, которая исчисляется внесистемно (без записей по счетам): С к счета «Товары отгруженные» + С к счета «Расходы на продажу». В балансе по статье «Товары отгруженные» эта часть имущества организации будет показана в сумме 8100 руб. (7000 + 1100).

Рассмотрев состав счетов, используемых для отражения хозяйственных процессов, покажем порядок обобщения информации, отраженной на них.

(Материалы приведены на основании: Гусева Т. М., Шеина Т. Н. Самоучитель по бухгалтерскому учету: учеб. пособие. - 2-е изд. - М. : Проспект, 2009)

Тема 4. Счета и двойная запись.

1. понятие, строение и порядок записи хозяйственных операций на бухгалтерских счетах.

2. двойная запись хозяйственных операций по счетам.

3. синтетические и аналитические счета, взаимосвязь между счетами и балансом.

4. оборотная ведомость по синтетическим и аналитическим счетам.

1 вопрос. понятие, строение и порядок записи хозяйственных операций на бухгалтерских счетах.

На каждом предприятии ежедневно совершается большое количество хозяйственных операций, которые отражаются в бухгалтерском балансе. Для учета хозяйственных операций используются счета бухгалтерского учета.

Счета бухгалтерского учета - это способ текущего, взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам их образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером, который соответствует каждой статье баланса.

По внешнему виду счет - это двухсторонняя таблица, левая часть которой называется дебет, а правая - кредит. Для счетов характерно наличие остатка (сальдо) на начало месяца. В течении месяца на счет записываются хозяйственные операции, в конце месяца подсчитываются обороты по дебету и кредиту и выводится остаток-сальдо на конец месяца, который является переходящим на начало следующего месяца.

В соответствии с балансом все счета бухгалтерского учета делятся на активные, пассивные и активно-пассивные счета.

Активные применяются для учета имущества по наличию, составу и размещению. В активных счетах начальный остаток отражается по Д, также по Д отражается рост (поступления) хозяйственных средств, а по К - их снижение (выбытие). Конечный остаток всегда дебетовый или =0 (отсутствие средств). Конечный остаток определяется формулой С1+Од-Ок=С2

Активные счета характеризуются следующими 3 признаками:

По экономическому содержанию: т.е. характеризует состав, наличие и размещение имущества организации.

По балансу: активный счет расположен в активе баланса.

По сальдо: сальдо на начало и конец месяца расположено по дебету.

Пассивные применяются для учета имущества по источникам его образования. Начальный остаток отражается всегда по К. Здесь же отражается увеличение источника, а его уменьшение отражается по Д. Конечный остаток всегда кредитовый. Конечный остаток определяется формулой С1 =С2+Ок-Од

Пассивные счета характеризуются следующими 3 признаками:

По экономическому содержанию: пассивный счет характеризует источники образования хозяйственных средств.

По балансу: счет расположен в пассиве баланса.

По сальдо: сальдо на начало и конец месяца расположено по кредиту. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое и кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, счет 99 «прибыли и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат - прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое).

В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя. Это бывает тогда, когда результативное сальдо искажает учетные показатели. Например счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета. «Расчеты с дебиторами» - активный счет и «Расчеты с кредиторами» - пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

2 вопрос. двойная запись хозяйственных операций по счетам.

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

В результате хозяйственных операций происходят изменения средств предприятия и их источников. Каждая хозяйственная операция вызывает изменения не менее чем в двух статьях баланса на одну и ту же сумму. Поэтому, сумму по операции необходимо записывать на двух счетах, соответствующих двум затрагиваемым ею статьям баланса. Такая запись производится способом двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов - это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка - это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащий регистрации.

Например: с расчетного счета в кассу поступило 50000 р. на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции. По содержанию видно, что здесь принимают участие два активных счета 50 - отражающий наличие денежных средств в кассе и 51- отражающий наличие свободных денежных средств на расчетном счете в банке.

Следовательно, операцию записывают в дебет счета 50 и кредит счета 51 на одинаковую сумму 50000р.

Схематически это выглядит так:

Д 51 К Д 50 К

Пример. Начислена заработная плата работникам организации на сумму 9000 р., которая включается в себестоимость продукции наряду с другими затратами через счет 20. В данном случае указанный вид затрат рассматривается как размещение в затраты на производство под будущую готовую продукцию. Поэтому счет 20 активный. Задолженность по начисленной заработной плате отражается по счету 70. Он отражает заемный источник, а следовательно, является пассивным счетом.

В связи с этой операцией на 9000р. увеличиваются затраты производства по заработной плате, и на эту же сумму возрастает задолженность организации своим работникам по заработной плате. В результате делается запись. Д-20 К-70

Схематически это выглядит так

Д 70 К Д 20 К

Бухгалтерские записи могут быть простыми и сложными.

Простыми называют такие, при которых сумма хозяйственной операции записывается по дебету одного счета и кредиту одного счета.

Сложными называют такие, при которых сумма хозяйственной операции записывается по дебету двух и более счетов и кредиту одного счета, а так же наоборот.

Пример№1: поступили от одного поставщика материалы на 5000 и оборудование к установке на сумму 10000. Д-10, -5000

Пример№2: на расчетный счет поступила выручка от продажи продукции в сумме 25000р. и 4000р от продажи остаточной стоимости основных средств. Д-51-25400р К-90-25000р К-91-4000р.

3 вопрос. синтетические и аналитические счета, взаимосвязь между счетами и балансом.

В бухгалтерском учете для получения различной информации используется три вида счетов:

1. Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. Они являются основными для составления бухгалтерского баланса.

2. Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. Непосредственного выхода на баланс они не имеют. Любой аналитический счет является дополнением к синтетическому счету, количество аналитических счетов не ограничено. Если синтетический счет активный, то и все его аналитические счета будут активными.

3.Субсчета являются промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов составляют один синтетический счет. Газ, бензин -----топливо -------материал

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет - учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имущества, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Существует неразрывная взаимосвязь между синтетическими и аналитическими счетами:

1. начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета.

2. оборот по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета.

3. конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса - 26,25,44,90,91 и т.д. не находят отражения в балансе и забалансовые счета.

4 Вопрос. Оборотная ведомость по синтетическим и аналитическим счетам.

Хозяйственные операции после их документации, расценки записываются на аналитические и синтетические счета. В конце месяца записи по счетам суммируются для получения обобщенных показателей в виде месячных оборотов и сальдо, т.е. составляются оборотные ведомости, которые подразделяются на два вида: оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам.

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей, общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса. Оборотная ведомость по синтетическим счетам имеет следующий вид.

Оборотная ведомость по синтетическим счетам за март 2007г.

|

Наименование счета |

Начальный остаток |

Оборот за месяц |

Конечный остаток |

|||

Правильность записи в оборотной ведомости по синтетическим счетам проверяется наличием трех равенств итогов оборотной ведомости.

1. Равенство остатков на начало отчетного периода Д и К, обусловленное тем, что совокупность счетов, имеющих дебетовый остаток, составляет актив баланса, а совокупность счетов имеющих кредитовый остаток, - его пассив. Итоги актива и пассива баланса равны между собой.

2. Равенство оборотов по Д и К, обусловленное применением двойной записи, так как каждая хозяйственная операция отражается одновременно и в одинаковой сумме в дебете и в кредите счетов, следовательно, сумма дебета всех счетов должна быть равна сумме кредита всех счетов.

3. равенство конечных остатков на конец отчетного периода по Д и К, обусловленное равенством баланса на конец отчетного периода. На основании этих данных составляется новый баланс на конец отчетного периода.

С помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов.

Оборотная ведомость по аналитическим счетам представляет собой итоги оборотов и сальдо по всем счетам аналитического учета объединенных одним синтетическим. Они предназначены для проверки правильности учетных записей внутри синтетического учета по аналитическим счетам, а так же для наблюдения за состоянием и движением отдельных видов средств. Оборотные ведомости по аналитическим счетам имеют 2 вида.

В зависимости от того, как ведется учет по аналитическим счетам - в денежном и натуральном или только в денежном выражении, - оборотные ведомости подразделяются на два вида.

Оборотные ведомости по аналитическим счетам, в которых приведены показатели в денежных и натуральных единицах, используются по счетам аналитического учета.

Оборотная ведомость аналитического учета строительных

|

Оборот за месяц |

Остаток на |

|||||||||

Оборотная ведомость по счетам аналитического учета к счету 60

|

Наименование поставщика |

Остаток на начало |

Оборот за месяц |

Остаток на конец |

|||

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по аналитическим счетам не совпадают. Это объясняется тем, что если один синтетический счет дебетуется, другой обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета, будет сделана запись счета либо по дебету, либо по кредиту. Таким образом, оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Они позволяют обнаружить несоответствие данных аналитического и синтетического учета и выявить имеющие ошибки, а также способствуют усилению контроля за использованием имущества организаций.

Тема 4. Счета и двойная запись. 1. понятие, строение и порядок записи хозяйственных операций на бухгалтерских счетах. 2. двойная запись хозяйственных операций по счетам. 3. синтетические и аналитические счета, взаимосвязь между счетами и балансом. 4.Сущность и назначение бухгалтерских счетов

Все операции, которые формирует бухгалтерский учет – подлежат документальному оформлению соответствующими формами документов и группировке в системе счетов бухгалтерского учета.

Система счетов бухгалтерского учета регламентирована планом счетов, который содержит несколько разделов по функциональному назначению.

Определение 1

Бухгалтерские счета – это цифровые обозначения, которые состоят из двух цифр и характеризуют вид операции в хозяйственной деятельности .

Например, на счете 10 «Материалы» собирается информация о поступающих в организацию материалах и их выбытию. На счете 60 «Расчеты с поставщиками» отражаются операцию по взаиморасчетам с поставщиками».

Кроме того, для детализации информации существуют субсчета второго, третьего и последующих порядков. Например, к счету 10 – открыты такие субсчета, как:

- 10.1 Сырье и материалы;

- 10.2 Полуфабрикаты;

- 10.3 Топливо;

- и т.д.

Счета третьего порядка детализируют материалы по видам. Например:

- 10.1.1. Песок;

- 10.1.2. Щебень;

- 10.1.3 Цемент;

- и т.д.

То есть, основным назначением системы счетов бухгалтерского учета – является накопление, систематизация и группировка информации о хозяйственной процессе в организации.

Принцип двойной записи

Принцип двойной записи – это один из основополагающих принципов бухгалтерского учета. Абсолютно любое действие в хозяйственной деятельности отражается на двух счетах бухгалтерского учета. Основной сущностью принципа двойной записи – является изменение состава и стоимости имущества предприятия, а также изменение состава и оценки источников данного имущества.

То есть, любая операция неизменно меняет структуру одновременно двух счетов. Например, при покупке материалов у поставщиков, в бухгалтерском учете формируется следующая проводка:

Д-т 10 К-т 60

Таким образом отражено увеличение стоимости и количества материалов на складе в организации и одновременно отражено увеличение кредиторской задолженности поставщику. Благодаря двойной записи в бухгалтерском учете формируется контроль учетных записей. Контроль достигается путем сохранения балансового уравнения во всей системе счетов – сумма оборотов по дебету всех участвующих в учете счетов равна сумме оборотов по кредиту всех участвующих в учете счетов.

Д-т 60 К-т 51

То есть, происходит снижение суммы задолженности и одновременно на эту же сумму происходит списание денежных средств с расчетного счета предприятия.

Замечание 1

Исключение в системе счетов бухгалтерского учета составляют забалансовые счета. На них отражается информация не двойным, а одинарным способом. Но учитывая, что забалансовые счета в формировании оборотно-сальдовой ведомости не участвуют – это исключение вполне обосновано.

Понятие корреспонденции счетов