Представлява нареждане на вложителя (платеца) към неговата банка за превеждане на определена сума по сметката на получателя, открита в тази или друга банка.

При извършване на плащания с платежни нареждания банката се задължава от името на платеца, за сметка на средствата по неговите сметки, да преведе определена парична сума по сметката на лицето, посочено от платеца в тази или друга банка в рамките на срок, предвиден със закон или установен в съответствие с него, освен ако в договор за банкова сметка е предвиден по-кратък срок.

Платежните нареждания по споразумение на страните могат да бъдат спешни или предсрочни.

Спешни платежни нареждания се използват в следните случаи:

- авансово плащане, т.е. плащане преди доставка на стоки, работи, услуги;

- плащане след изпращане на стоките, т.е. чрез директно приемане на стоките;

- частични плащания за големи сделки.

Платежното нареждане може да бъде платено изцяло или частично, ако няма пари по сметката на платеца, което е отбелязано в платежния документ.

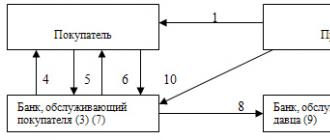

Ориз. 4. Схема на сетълмент чрез платежни нареждания:- купувачът (платец на средства) предоставя на банката платежно нареждане в четири (или пет) екземпляра и получава обратно четвъртия екземпляр като банкова разписка;

- банката, обслужваща купувача, въз основа на първия екземпляр от платежното нареждане дебитира средства от сметката на купувача;

- банката, обслужваща купувача, изпраща два екземпляра от платежното нареждане и средствата на банката, обслужваща продавача;

- банката, обслужваща продавача, използвайки втория екземпляр на платежното нареждане, кредитира средства по сметката на продавача (получател на средствата);

- Банките издават извлечения от банкови сметки на своите клиенти.

Искане за плащане

Платежни заявки-нареждания(Фиг. 5) - изискването на доставчика към купувача да заплати, въз основа на изпратените му документи за сетълмент и доставка (товарителница), цената на доставените по договора продукти, извършената работа и услугите за обслужване банка. Издава се от доставчика. Платецът е длъжен в тридневен срок да представи в обслужващата банка акцепт на плащането.

Платецът, след като е определил възможността за плащане на получената платежна заявка-нареждане, представя този документ на обслужващата го банка за прехвърляне на приетата от него сума по банковата сметка на продавача. По този начин искането за плащане представлява искане от продавача към купувача и нареждане от купувача към неговата банка да извърши плащане въз основа на документи за сетълмент и доставка за доставените продукти.

- доставка на продукти от продавача;

- прехвърляне на платежното искане-нареждане заедно с документи за доставка в банката, обслужваща купувача;

- поставяне на товарителни документи в картотека в банката, обслужваща купувача;

- прехвърляне на платежно искане-нареждане на купувача;

- изпълнение от купувача на платежна заявка-нареждане и предаването й в банката. Банката го приема само ако има средства по сметката на купувача;

- прехвърляне на документи за доставка на купувача;

- банката на купувача дебитира сумата на плащането от сметката на купувача;

- банката на купувача изпраща платежни заявки и нареждания до банката, обслужваща продавача;

- банката на продавача заверява сумата на плащането по сметката на продавача;

- Банката издава извлечения по текущи сметки на своите клиенти.

Характеристики на сетълменти чрез платежни нареждания и платежни заявки-нареждания

Платежно нарежданее документ за сетълмент, съдържащ претенцията на кредитора (получателя на средства) по основното споразумение към длъжника (платеца) за плащане на определена сума пари чрез банката.

Изисквания за плащанесе използват за плащания за доставени стоки, извършена работа, извършени услуги, както и в други случаи, предвидени в основния договор.

Разплащанията чрез заявки за плащане могат да се извършват с предварително приемане и без приемане от страна на платеца.

Без приемане на платеца сетълментите с искания за плащане се извършват в следните случаи:

- установени със закон;

- предвидено от страните по основното споразумение, при условие че банката, обслужваща платеца, има право да отписва средства от сметката на платеца без негово нареждане.

Искането за плащане се съставя по формуляра 0401061 .

В искането за плащане се посочват:

- условия за плащане;

- срок за приемане;

- датата на изпращане (предаване) на платеца на документите, предвидени в договора, ако тези документи са изпратени (предадени) на платеца;

- наименование на стоките (извършена работа, предоставени услуги), номер и дата на договора, номера на документи, потвърждаващи доставката на стоки (извършване на работа, предоставяне на услуги), дата на доставка на стоките (извършване на работа, предоставяне на услуги), начин на доставка на стоките и други подробности - в полето „Цел на плащане“.

Искане за плащане - нареждане, платено с акцепт

В искане за плащане, платено с акцепт от платеца, получателят на средствата въвежда „с акцепт“ в полето „Условия за плащане“.

Срокът за приемане на заявки за плащане се определя от страните по основния договор. При което срокът за приемане трябва да бъде минимум пет работни дни.

При регистриране на искане за плащане кредиторът (получател на средства) по основното споразумение в полето „Срок за приемане“ посочва броя на дните, установени от споразумението за приемане на искането за плащане. При липса на такова посочване срокът за приемане се счита за пет работни дни.

На всички екземпляри, приети от изпълняващата банка по искания за плащане, отговорният изпълнител на банката в полето „Изтичане на срока за приемане“ вписва датата, на която изтича срокът за приемане на искането за плащане. При изчисляване на датата се вземат предвид работните дни. Денят, в който банката получи искането за плащане, не се включва в изчисляването на посочената дата.

Последният екземпляр от искането за плащане се използва за уведомяване на платеца за получаването на искането за плащане. Посоченото копие на платежния документ се предава на платеца за приемане не по-късно от следващия работен ден от датата на получаване на искането за плащане от банката. Прехвърлянето на искания за плащане към платеца се извършва от изпълняващата банка по начина, предписан от договора за банкова сметка.

Заявките за плащане се поставят от изпълняващата банка в картотеката на документите за сетълмент в очакване на приемане за плащане, докато се получи акцептът от платеца, акцептът бъде отказан (пълен или частичен) или изтече срокът за приемане.

Платецът в срока, определен за приемане, предоставя на банката съответния документ за приемане на искането за плащане или пълен или частичен отказ от приемането му на основанията, предвидени в основния договор, включително в случай на несъответствие между заявената форма за плащане и сключения договор, със задължително позоваване на клауза, номер, дата на договора и посочване на мотивите за отказа.

Платецът може да предостави на изпълняващата банка в договора за банкова сметка правото да плаща искания за плащане, подадени по негова сметка от кредитори (получатели на средства), посочени от платеца, ако не получи от платеца документ за приемане или отказ за приемане (пълно или частично) искането за плащане в определения за приемане срок.

При приемане на искания за плащане заявлението се съставя в два екземпляра, първият от които е съставен с подписите на длъжностните лица, които имат право да подписват документи за сетълмент, и печата на платеца.

При пълен или частичен отказ от приемане заявлението се съставя в три екземпляра. Първият и вторият екземпляр на заявлението се съставят с подписите на длъжностните лица, които имат право да подписват документи за сетълмент, и печата на платеца.

Отговорният ръководител на банката, обслужваща сметката на платеца, проверява коректността и пълнотата на заявлението на клиента за приемане, отказ за приемане, наличието на основание за отказ, препратки към номер, дата, клауза от договора, в който е предвидено това основание. , както и съответствието на номера и датата на договора, посочени в искането за плащане и поставя своя подпис и печат на банката с посочване на датата върху всички екземпляри на заявлението. Последният екземпляр от заявлението за приемане или отказ за приемане се връща на платеца като разписка за получаване на заявлението.

Приета заявка за плащанене по-късно от работния ден, следващ деня на получаване на заявлението, той се отписва с мемориален ордер от задбалансовата сметка за записване на сумите на сетълмент документи, очакващи приемане за плащане, и се изплаща от сметката на платеца. Копие от заявлението, заедно с първото копие на искането за плащане, се поставя в документите на деня като основание за дебитиране на средства от сметката на клиента.

При пълен отказ от приеманенареждането за плащане се отписва с мемориален ордер от задбалансовата сметка за записване на сумите на документите за сетълмент, очакващи приемане за плащане, и не по-късно от работния ден, следващ деня на получаване на заявлението, трябва да бъде върнато до банката издател заедно с копие от заявлението за връщане до получателя на средствата.

Копие от заявлението, заедно с копие от искането за плащане и мемориален ордер, се поставят в документите на деня като основание за отписване на сумата на искането за плащане от задбалансовата сметка за записване на сумите на документи за сетълмент, очакващи приемане за плащане, и връщане на документа за сетълмент без плащане.

При частичен отказ от приеманеплатежното искане-нареждане не по-късно от работния ден, следващ деня на получаване на заявлението, се отписва изцяло с мемориален ордер от задбалансовата сметка за записване на сумите на сетълмент документи, чакащи приемане за плащане, и се изплаща в приетия от платеца размер. В този случай сумата на искането за плащане, обозначена с цифри, се огражда и до нея се изписва новата сума за плащане. Извършеното вписване се удостоверява с подписа на отговорния ръководител на банката.

Един екземпляр от заявлението, заедно с първия екземпляр на искането за плащане, се поставя в документите на деня като основание за дебитиране на средства от сметката на клиента, друг екземпляр от заявлението не по-късно от работния ден, следващ деня заявлението е получено, изпраща се до банката издател за прехвърляне на получателя на средствата.

Ако заявление за приемане или отказ за приемане не бъде получено в определения срок, както и при липса на условие в споразумението за банкова сметка, предвидено в клауза 10.4 от тази част от Правилника, искането за плащане на следващия бизнес ден след изтичане на срока за приемане се отписва с мемориален ордер от задбалансовата сметка на суми, чакащи приемане за плащане, и се връща на банката издател, като се посочва на обратната страна на първия екземпляр на документа. искане за плащане причината за връщането: „Не е получено съгласие за приемане“.

Всички разногласия, възникнали между платеца и получателя на средствата, се разрешават по предвидения от закона начин.

Платежно искане-нареждане с директен дебит на средства

В искането за плащане за директно дебитиране на средства от сметки на платеца въз основа на законодателството в полето „Условия за плащане“ получателят на средствата вписва „без акцепт“, както и прави препратка към закона (посочване на неговия номер, дата на приемане и съответния член), въз основа на който се извършва събирането. В полето „Цел на плащането“ колекторът в установени случаи посочва показанията на измервателните уреди и текущите тарифи или прави запис на изчисления въз основа на измервателни уреди и текущи тарифи.

В искането за плащане за директен дебит на средства въз основа на договора в полето „Условия за плащане“ получателят на средствата посочва „без акцепт“, както и датата номер на основния договор и съответната му клауза, предвиждаща правото на директен дебит.

Директно дебитиране на средства от сметка в случаите, предвидени в основния договор, се извършва от банката, ако в договора за банкова сметка има условие за директно дебитиране на средства или въз основа на допълнително споразумение към договора за банкова сметка, съдържащо съответното условие. Платецът е длъжен да предостави на обслужващата банка информация за кредитора (получателя на средства), който има право да подава заявки за плащане за дебитиране на средства без приемане, наименованието на стоките, работите или услугите, за които ще се извършват плащания, както и за основния договор (дата, номер и съответната клауза, предвиждаща правото на директен дебит).

Липсата на условие за директно дебитиране на средства в договор за банкова сметка или допълнително споразумение към договор за банкова сметка, както и липсата на информация за кредитора (получателя на средствата) и друга информация по-горе е основание банката да отказват да платят искане за плащане без приемане. Тази заявка за плащане се изплаща по реда на предварителния прием със срок за приемане пет работни дни.

При приемане на искания за плащане за директно дебитиране на средства, изпълнителният директор на изпълняващата банка е длъжен да провери наличието на препратка към законодателния акт (основно споразумение), даващ право на получателя на средства на определената процедура за сетълмент, неговата дата, номер, съответна позиция, както и в установени случаи наличието на измервателни уреди и текущи тарифи или записи на изчисления въз основа на измервателни уреди и текущи тарифи.

При липса на обозначение „без приемане“ платежните искания подлежат на плащане от платеца по реда на предварителното приемане със срок за приемане пет работни дни.

Банките не разглеждат основателността на възраженията на платците за дебитиране на средства от техните сметки без приемане.

Безналичните плащания за стоки и услуги, както и плащанията за финансови задължения се извършват в различни форми, всяка от които има специфични особености в естеството и движението на разплащателните документи. Формите на плащане са регламентирани от закона методи за изпълнение на парични задължения на предприятия и организации чрез банка. В съответствие с действащото руско законодателство се използват следните форми на безналични плащания: сетълменти чрез платежни нареждания; разплащания по акредитив; плащания с чекове; събирателни селища.

Формите на безкасови плащания се избират от клиентите на банката самостоятелно и се предвиждат в споразумения, сключени от тях с техните контрагенти (15, стр. 51).

Нека разгледаме по-подробно използваните в момента форми на безналични плащания.

Разплащания чрез платежни нареждания

Платежно нареждане е нареждане от собственика на сметката (платеца) към обслужващата го банка, документирано като сетълмент документ, за прехвърляне на определена сума пари по сметката на получателя, открита в тази или друга банка.

Платежното нареждане се изпълнява от банката в предвидения от закона срок или в по-кратък срок, определен от договора за банкова сметка или определен от търговските обичаи, прилагани в банковата практика (13, стр. 49).

Платежни нареждания могат да се правят:

- - превод на средства за доставени стоки, извършена работа, извършени услуги;

- - трансфери на средства към бюджетите на всички нива и към извънбюджетните фондове;

- - прехвърляне на парични средства с цел връщане/пускане на кредити (заеми)/депозити и изплащане на лихви по тях;

- - прехвърляне на средства за други цели, предвидени в закон или споразумение.

Платецът подава нареждане до банката по установения образец. Поръчките са валидни десет дни от датата на издаване (денят на издаване не се взема предвид).

Платежното нареждане се приема от банката независимо от неговия размер и наличността на средства по сметката на платеца и се изпълнява, ако има средства по сметката му.

Ако няма или няма достатъчно средства по сметката на платеца, платежните нареждания се поставят във файла „Разплащателни документи, които не са платени навреме“ и се изплащат, когато средствата пристигнат по реда, установен от закона.

В същото време плащанията по инструкции, по споразумение на страните, могат да бъдат спешни, ранни или разсрочени.

Спешно плащане се извършва в следните опции:

- - авансово плащане, т.е. преди изпращане на стоките;

- - след експедиране на стоките, т.е. чрез директно приемане на стоките;

- - частични плащания за големи сделки.

Дългосрочните и разсрочените плащания се използват в рамките на договорните отношения, без да се засяга финансовото състояние на страните.

Ако се извършват еднакви и постоянни доставки между доставчици и купувачи, разплащанията между тях могат да се извършват по реда на планираните плащания въз основа на договори (споразумения) с помощта на платежни нареждания.

Тази форма на плащане минимизира разликата във времето между изпращането на стоките и плащането, а също така ускорява оборота на средствата.

Схемата за сетълмент чрез платежни нареждания за последващо плащане на стоки (услуги) е представена на фигура 1 (12, стр. 253).

Ориз. 1

На фигура 1 числата показват:

- 1 - доставка на стоки (предоставяне на услуги);

- 4 - прехвърляне на средства към банката на доставчика;

- 5 - кредитиране на средства по сметката на доставчика;

- 6 - съобщение до доставчика за кредитиране на средства по неговата сметка.

Схемата за изчисление на авансовото плащане е показана на фигура 2 (12, стр. 253).

Ориз. 2

На фигура 2 числата показват:

- 1 - сключване на договор за доставка на стоки (предоставяне на услуги) с авансово плащане;

- 2 - прехвърляне на платежното нареждане към банката;

- 3 - дебитиране на средства от сметката на купувача;

- 4 - прехвърляне на средства към банката на доставчика по сметката на получателя;

- 5 - кредитиране на средства по сметката на получателя;

- 6 - съобщение до доставчика за превод на средства по неговата банкова сметка;

- 7 - доставка на стоки (предоставяне на услуги).

Плащанията с платежни нареждания имат редица предимства в сравнение с други форми на плащане: сравнително прост документооборот, ускоряване на паричния поток, възможност на платеца да проверява предварително качеството на платените стоки и услуги, възможността да използва тази форма не само при сетълменти за бизнес транзакции, но също и за нестокови транзакции. Недостатъкът на този документ е, че доставчикът няма гаранция за получаване на плащане поради липса на средства по сметката на платеца.

При безналичните плащания преобладаваща форма са платежните нареждания. Разплащанията чрез платежни нареждания са регламентирани в чл. 863-866 от Гражданския кодекс на Руската федерация.

Платежно нареждане е нареждане от собственика на сметката (платеца) към обслужващата го банка, документирано като сетълмент документ, за прехвърляне на определена сума пари по сметката на получателя, открита в тази или друга банка. Платежното нареждане се изпълнява от банката в предвидения от закона срок или в по-кратък срок, установен в договора за банкова сметка или определен от търговските обичаи, прилагани в банковата практика.

Платежни нареждания могат да се правят:

а) превод на средства за доставени стоки, извършена работа, извършени услуги;

б) трансфери на средства към бюджетите на всички нива или към извънбюджетните фондове;

в) прехвърляне на парични средства с цел връщане/пускане на кредити (заеми)/депозити и изплащане на лихви по тях;

г) прехвърляне на средства за други цели, предвидени в закон или споразумение.

Платежните нареждания са валидни 10 дни от датата на издаване. Клиентите на банката могат да получат потвърждение за превода на средства към контрагента. За целта банката заверява копие от платежното нареждане с подписа на отговорното лице и печата на банката. Клиентите подават нареждания до обслужващата ги банка в четири екземпляра (за сетълменти на чуждестранни лица - пет екземпляра), а за сетълменти между клиенти, обслужвани от една и съща банка - три екземпляра.

Документите, платени чрез пълноформатен електронен обмен, се подават в банката в два екземпляра.

В платежните нареждания при плащане на стоки и услуги клиентите задължително посочват на отделен ред ДДС и номер на фактура.

Първият екземпляр остава в банката като основа за дебитната операция, извършена по сметката, два екземпляра се прехвърлят в банката на получателя на средствата, а четвъртият екземпляр е приложение към извлечението по клиентската сметка.

При извършване на плащания с платежни нареждания, последният екземпляр от платежното нареждане се връща на клиента с печат “Прието “___”________ 2001 г.”, подпис на оперативен служител (печат) Печатът с дата и подпис могат да се комбинират.

От получените в банката на получателя един екземпляр от платежното нареждане служи като нареждане за извършената кредитна операция, а вторият се прилага към извлечението по сметката на клиента - получател на средствата.

Клиентът има право да изиска от банката информация за зачислени средства въз основа на издаденото нареждане или местонахождение на средствата, ако те не са зачислени по предназначение.

Платежните нареждания могат да бъдат редовни (пощенски) или спешни (телеграфни). Телеграфните поръчки се използват за прехвърляне на средства в различни региони на Русия. В допълнение към сумата за превод те трябва да посочат сумата на телеграфните разходи, чийто размер се определя от главния център за парични разплащания (Приложение 1).

Телеграфните поръчки могат значително да намалят времето за обработка на плащания в Русия до 2-3 дни, за разлика от пощенските преводи, чието време за обработка понякога достига 2-3 седмици. Възможност за директни кореспондентски отношения между банките:

1 - купувачът подава платежно нареждане в банката в четири екземпляра и получава обратно четвъртия екземпляр като банкова разписка;

2 - банката на купувача, въз основа на първия екземпляр от платежното нареждане, дебитира средства от разплащателната сметка на купувача;

3 - банката на купувача изпраща два екземпляра от платежното нареждане до банката на продавача;

4 - банката на продавача, използвайки второто копие на платежното нареждане, кредитира средства по разплащателната сметка на продавача;

5 - банките издават извлечения от банкови сметки на своите клиенти;

Платежното нареждане съдържа пълното обозначение на личните сметки. В колоната „Дебит“ личната сметка на платеца е посочена в горната част, а дебитираната лична сметка на кореспондентската сметка е посочена по-долу.

В колоната "Кредит" се посочва личната сметка на получателя, а по-долу - личната сметка на кореспондентската сметка, която ще бъде кредитирана.

Когато прехвърлянето на средства чрез платежно нареждане става чрез кореспондентски сметки, открити в Банката на Русия в съответствие със схемата:

платежното нареждане за дебит и кредит съдържа номерата на лични сметки на кореспондентски сметки в Банката на Русия (RCC).

Платежно нареждане (PP) е документ за сетълмент, съдържащ писмено нареждане от платеца към банката да прехвърли (прехвърли) определена сума от неговата сметка към сметката на получателя в определена банка. В съответствие с чл. 8 от Руската федерация, когато извършва плащания с платежно нареждане, банката се задължава от името на платеца, за сметка на средствата по неговата сметка, да преведе определена сума пари по сметката на лицето, посочено от платеца. в тази или друга банка в срока, предвиден със закон или установен в съответствие с него, ако по-кратък срок не е предвиден в договора за банкова сметка или не е определен от търговските обичаи, използвани в банковата практика. Редът за извършване на плащания с платежно нареждане е регламентиран със закон, както и установените в съответствие с него банкови правила и търговските обичаи, прилагани в банковата практика. В платежното нареждане трябва да се посочат: имената на платеца и получателя, номерата на техните банкови сметки, за какво и по какъв документ се извършва плащането (основание за плащане), сумата на плащането и при необходимост други данни. Платежното нареждане се изпълнява от банката, ако има средства по сметката на платеца, освен ако не е предвидено друго в споразумението между платеца и банката. Платежното нареждане е валидно 10 дни от датата на издаване, без да се брои деня на издаване. При липса на средства по сметката на платеца.

PP може да се използва за:

Трансфери на средства за доставени стоки или предоставени услуги;

Авансово плащане за стоки, работи, услуги или за извършване на периодични плащания;

Трансфери на парични средства с цел връщане (поставяне) на заеми, заеми, депозити и изплащане на лихви по тях;

Преводи по нареждане на физически лица или в полза на физически лица (включително без откриване на сметка);

Трансфери на средства към финансовата система (плащане на данъци, мита, такси и др.);

Трансфери на средства за други цели, предвидени в закон или споразумение.

Платежните нареждания се подават в банката по установения образец. Платежното нареждане предвижда следните данни:

1. за платеца и получателя на средства - идентификационен номер на данъкоплатеца (TIN), име и номер на сметка в кредитна институция (клон) или подразделение на сетълмент мрежата на Банката на Русия;

2. за кредитни институции - техните наименования и местонахождение, банков идентификационен код (BIC) и номера на сметки за сетълмент операции.

Банката, приела платежното нареждане на платеца:

v се задължава да преведе съответната парична сума в банката на получателя за заверяването й по сметката на лицето, посочено в нареждането;

v може да привлича други банки за извършване на операции по прехвърляне на средства;

v незабавно уведомява платеца при поискване от негова страна за изпълнението на поръчката.

Схеми за сетълмент чрез платежни нареждания за последващо и авансово плащане за стоки са представени на фиг. 2 и 3.

Ориз. . Разплащания чрез платежни нареждания за последващо плащане на стоки

1 – доставка на стоки

2 – прехвърляне на платежно нареждане към банката

6- съобщение до доставчика за превод на средства по неговата банкова сметка

| Доставчик | Купувач | |||

| 2 | ||||

| Банка на доставчика | Банка на купувача | |||

Ориз. . Разплащания с платежни нареждания за авансово плащане на стоки

1 - сключване на договор за доставка на стоки или предоставяне на услуги с авансово плащане

2 – прехвърляне на платежното нареждане към банката.

3 – дебитиране на средства от сметката на купувача

4 – превод на средства към банката на доставчика по сметката на получателя

5 – кредитиране на средства по сметката на получателя

6 – съобщение до доставчика за превод на средства по банковата му сметка

7 – доставка на стоки

Нека разгледаме схемата на документооборота при използване на платежни нареждания за плащания на дълги разстояния.

Предимството на сетълментите чрез платежни нареждания е, че те осигуряват прост и бърз документооборот, възможността на разплащателната организация да провери предварително качеството на платените стоки.

Плащания чрез акредитиви

Акредитивът е условно парично задължение, прието от банката издател от името на платеца за извършване на плащания в полза на получателя на средства при представяне от последния на документи, които отговарят на условията на акредитива, или да упълномощи друга банка (изпълняваща), която да извършва такива плащания.

Видове акредитиви:

1. От гледна точка на възможността за промяна на условията му:

отменим -може да бъде променено или отменено от банката издател по искане на купувача по всяко време без предизвестие до доставчика (възстановява се);

неотменимо -не може да бъде променяно или отменяно без съгласието на доставчика.

Ако формата на акредитива не посочва какъв е той, тогава той се счита за отменяем.

2. От гледна точка на обусловеността на плащането на средства по акредитив:

с покритие(депозиран), при който банката издател превежда за сметка на средствата на платеца или предоставения му заем сумата по акредитива (покритие) на разположение на изпълняващата банка за целия срок на валидност на писмото. на кредит;

непокрит(гарантиран), при който банката издател предоставя на изпълняващата банка правото да отписва средства от водената от нея кореспондентска сметка в рамките на сумата на акредитива.

Процедурата за сетълмент по акредитив се установява в споразумението между платеца и доставчика и се формализира от банката издател.

3. По отношение на гаранцията:

§ потвърдени - акредитиви, които са получили допълнителна гаранция за плащане от друга банка. Банката, потвърдила акредитива, се задължава да заплати документи, съответстващи на условията на акредитива, ако банката издател откаже да извърши плащания;

§ непотвърдени - акредитиви, които нямат посочената гаранция.

1.прехвърляем (трансфер) – акредитив, който може да се използва изцяло или частично от няколко стопански субекта (платци).

5. револвиращ или подновяем, акредитив - акредитив, използван при плащания за постоянни къси доставки, обикновено извършвани съгласно графика, фиксиран в договора. Отваря се не за цялата сума на плащането, а за част от нея и се подновява автоматично при извършване на плащанията за следващата партида стоки.

6. Парични средства - документ, адресиран от банката издател до друга банка и съдържащ нареждане за плащане на пари на купувача в определен срок.

7. Документарен акредитив - акредитив, платим при представяне на съответните документи, например търговски акредитив, изплатен от банката срещу представяне на документи за собственост. На фиг. представена е схема на плащане чрез документарен акредитив.

| Купувач | Продавач | ||

| 2 10 11 | 7 6 4 | ||

| Банка, обслужваща купувача | Банката на продавача | ||

Ориз. Схема на плащане чрез документарен акредитив.

където 1. Сключване на договор за доставка на стоки.

2. Купувачът дава указания на обслужващата го банка за откриване на акредитив.

3. Консултиране на банката, обслужваща продавача при откриване на акредитив.

4. Консултиране на продавача за откриване на акредитив.

5. Доставка на стоки.

6. Трансфер на документи.

7. Предоставяне на кредит на продавача.

8. Препращане на документи.

9. Плащане.

10. Прехвърляне на документи на купувача.

11. Приемане на документи.

12. При заем по акредитив, теглене на пари от сметката на купувача.

Акредитивите се използват при плащания за стоки, главно за еднократни доставки. Срокът на валидност и процедурата за плащане на акредитив се установяват в споразумението между платеца и продавача. Акредитивът може да бъде предназначен само за разплащания с един продавач Предимството е гарантирана форма на плащане, недостатъците са изпращането на стоки само след като купувачът отвори акредитив и отклоняването на средства от неговия оборот за депозит. Плащането от акредитив се извършва само в безкасова форма.

Плащания с чекове

Чекът е ценна книга, съдържаща безусловно нареждане от чекмеджето към банката да плати посочената в нея сума на притежателя на чека.

Издателят е лице (юридическо или физическо), което има средства в банката, с които има право да се разпорежда чрез издаване на чекове, титулярът на чека е лицето (юридическо или физическо), в чиято полза е издаден чекът, платецът е банката, в която се намират средствата на чекмеджето.

Чековите книжки могат да бъдат:

Ограничен, когато лимитираната сума (т.е. договорена с банката) се депозира в специална сметка след попълване на заявление по стандартен формуляр и платежно нареждане за дебитиране на средства се прехвърля от текущата сметка към специална сметка. Срокът на валидност на ограничената чекова книжка е 6 месеца;

Неограничени, които се предоставят на надеждни клиенти за период не повече от една година, ако има средства по разплащателната сметка, сумите по чековете се теглят от нея, ако не, те се записват в специална заемна сметка и впоследствие се погасени от клиента при условията на договора.

В зависимост от това в чия полза е издаден чекът се разграничават следните чекове:

Персонализирани

Варанти

Приносител

Проверката на поръчка позволява на притежателя да прехвърли правото да получава пари на друго лице, използвайки одобрение (потвърждение).

Разграничават се следните видове заверки:

Бланк - притежателят на чека полага своя подпис на гърба, в резултат на което чекът става документ на приносител и всеки законен собственик може да получи пари от него в банката;

Лично - титулярът полага подписа си на гърба и посочва името на лицето, на което се прехвърля правото да получава пари по чека;

Цел - притежателят на чека посочва на обратната страна целта на прехвърляне на чека на друго лице и ограничава възможността за получаване на пари от чека (например само за депозит);

Неподлежи на прехвърляне - ако притежателят на чек иска да ограничи или изключи възможността за предявяване на искове по чека в случай на неплащане, тогава той използва думите „неподлежи на прехвърляне“ в текста на заверката.

Издателят няма право да отмени чек преди изтичането на определения срок за представянето му за плащане. Чековете, издадени от кредитни институции, могат да се използват при междубанкови сетълменти въз основа на споразумения, сключени с клиенти, и междубанкови споразумения за сетълменти чрез чекове в съответствие с вътрешните банкови правила за извършване на транзакции с чекове, разработени от кредитните организации и определящи реда и условията за използването на чекове.

Не се допуска анулиране на чек преди изтичане на срока за представянето му. Издаването на чек не погасява паричното задължение, за което е издаден. Ред и условия за използване на чек. в платежния оборот в Руската федерация се регулират от Гражданския кодекс на Руската федерация, а в частта, която не е регулирана от него, от други закони и банкови правила, установени в съответствие с тях. Заедно с чековете банката издава чекова карта, която се предлага в един екземпляр. На лицевата страна на тази карта са посочени: 1) името на банката и нейното местоположение; 2) името „чекова книжка“, името на клиентската организация; подпис на чекмеджето; 3) номер на сметката на чекмеджето. На обратната страна на картата се отбелязват условията за плащане на чекове от банката и се поставят печат и подпис на отговорния банков служител.

В съответствие с чл. 878 от Гражданския кодекс на Руската федерация, чекът трябва да съдържа следните данни: I) името „чек“, включено в текста на документа; 2) нареждане на платеца да плати определена сума пари; 3) наименование на платеца и посочване на сметката, от която да се извърши плащането; 4) посочване на валутата на плащането; 5) посочване на датата и мястото на изготвяне на чека; 6) подпис на лицето, изписало чека - чекмеджето. Липсата на който и да е от посочените реквизити в документа го лишава от правомощията на чекмеджето. Чек, който не посочва мястото на издаването му, се счита за подписан в мястото на произход на чекмеджето. Отчетът за процента се счита за неписан. Формата на чека и редът за попълването му се определят от закона и установените в съответствие с него банкови правила. Чекът се заплаща за сметка на чекмеджето. В случай на депозиране на средства, редът и условията за депозиране на средства за покриване на чека се установяват от банковите правила. Чекът е платим от платеца, ако бъде представен за плащане в определения от закона срок. Платецът на чека е длъжен да провери с всички налични средства автентичността на чека, както и че приносителят на чека е упълномощеното от него лице. При изплащане на индосаниран чек платецът е длъжен да провери правилността на индосамента; но не и подписите на джирантите. Загубите, възникнали в резултат на това, че платецът е платил за фалшив, откраднат или изгубен чек, се поемат от платеца или чекмеджето, в зависимост от това по чия вина са причинени. Лицето, платило чека, има право да изиска чекът да му бъде предаден с разписка за плащане. Плащането с чек може да бъде гарантирано изцяло или частично чрез Aval. GK. Руската федерация предвижда лични и прехвърляеми чекове. Личен чек не може да се прехвърля. При трансферен чек заверката на платеца има силата на разписка за получаване на плащането. Заверката, направена от платеца, е невалидна. Лице, което притежава разменен чек, получен под джиро, се счита за негов законен собственик, ако основава правото си на непрекъсната поредица от джиро.

Плащания за инкасо

Инкасото е вид банкова операция, абстрактна сделка, независима от споразумението между платеца и получателя на средствата, по която се извършват плащанията, състояща се в това, че банката получава пари по определени платежни документи и ги заверява по сметката на получателя. на средства. При извършване на инкасо плащания банката (банка издател) се задължава по указание на клиента да извършва действия за сметка на клиента за получаване на плащане от платеца и (или) приемане на плащане. Банката издател, получила нареждането на клиента, има право да привлече друга банка (изпълняваща банка) за изпълнението му. Редът за извършване на инкасо плащания се урежда от закона, установените в съответствие с него банкови правила и търговските обичаи, използвани в банковата практика. В случай на неизпълнение или неправилно изпълнение на инструкциите на клиента, банката издател носи отговорност пред него на основанията и в размера, предвидени в нормите на Гражданския кодекс на Руската федерация относно отговорността за нарушение на задълженията. Ако неизпълнението или неправилното изпълнение на поръчката на клиента е настъпило поради нарушение на правилата за извършване на сетълмент транзакции от страна на изпълняващата банка, отговорността към клиента може да бъде възложена на тази банка. Инкасо се разграничава: чисто (събиране само на финансови документи: записи на заповед и менителници, чекове и други платежни документи), документарно (събиране на финансови документи с приложени към тях търговски документи: фактури, товарителници, различни удостоверения), както и събиране само на търговски документи

Плащанията за инкасо се извършват на базата на;

Платежни искания, чието плащане може да се извърши по нареждане на платеца (с акцепт) или без негово нареждане (без акцепт);

Нареждания за събиране, чието плащане се извършва без нареждане на платеца (по безспорен начин).

Исканията за плащане и нарежданията за събиране се подават от получателя на средствата по сметката на платеца чрез банката, обслужваща получателя на средствата.

Има няколко вида операции по събиране:

v Обикновено (чисто) инкасо е операция, при която банката се задължава да получи пари от трета страна въз основа на искане за плащане, което не е придружено от търговски документи и е издадено от клиентската организация чрез банката.

v Документално или търговско инкасо е операция, в резултат на която банката трябва да представи на трета страна документи, получени от клиентската организация, обикновено документи за разпределение на стоки, и да ги издаде на това лице само срещу заплащане.

Искането за плащане (PD) е документ за сетълмент, съдържащ искане от кредитора (получател на средства) съгласно основното споразумение към длъжника (платеца) да плати определена сума пари чрез банката. PT се използват при плащания за доставени стоки, извършена работа, извършени услуги, както и в други случаи, предвидени в договора. Плащанията чрез PT могат да се извършват с предварително приемане и без приемане от страна на платеца. Платецът има право да откаже изцяло или частично да приеме ПТ на основанията, предвидени в основния договор със задължително посочване на причините за отказа.

PT изчисленията се използват рядко, тъй като това е доста дълга процедура за преминаване на документи и плащане на стоки. Нареждането за събиране е документ за сетълмент, въз основа на който средствата се отписват от сметките на платеца по безспорен начин.

Платежно нарежданепредставлява писмено нареждане от собственика на сметката към банката за прехвърляне на определена сума пари от неговата сметка (разчетна, разплащателна, бюджетна, заемна) по сметка на друго предприятие-получател на средства в същия или друг град или не -резидентна банкова институция.

Възможностите за приложение при изчисляване на платежни нареждания са разнообразни. С тяхна помощ във фермата се извършват сетълменти както за стокови, така и за нестокови транзакции. В този случай всички нестокови плащания се извършват изключително чрез платежни нареждания.

При плащания за стоки и услуги платежните нареждания се използват в следните случаи:

За получени стоки и предоставени услуги (т.е. чрез директно приемане на стоки), предмет на позоваване в поръчката на номера и датата на документа за изпращане, потвърждаващ получаването на стоки или услуги от платеца;

За плащания по реда на авансово плащане и услуги (подлежи на посочване в поръчката на номера на договора, споразумението, договора, който предвижда авансово плащане);

За погасяване на задължения по стокови сделки;

При заплащане на стоки и услуги по съдебни и арбитражни решения;

При плащане на наем на помещения;

Плащания към транспорт, комунални услуги, битови предприятия за оперативни услуги и др.

При сетълменти за нестокови транзакции се използват платежни нареждания:

- Заплащания към бюджета;

Погасяване на банкови кредити и лихви по кредити;

Трансфери на средства към държавни и социалноосигурителни органи;

Вноски на средства в уставните фондове при учредяване на акционерни дружества, съдружия и др.;

Придобиване на акции, облигации, депозитни сертификати, банкови бонове;

Плащане на санкции, глоби, неустойки и др.

Платежното нареждане се издава от платеца по стандартен формуляр, съдържащ всички необходими данни за извършване на плащане и предаването му в банката, обикновено в 4 екземпляра, всеки от които има свое специфично предназначение:

1-вият екземпляр се използва в банката на платеца за дебитиране на средства от сметката на платеца и остава в документите за банката;

4-ти екземпляр се връща на платеца с печат на банката като разписка за приемане на платежното нареждане за изпълнение;

2-ри и 3-ти екземпляр от платежното нареждане се изпращат до банката на получателя; в този случай второто копие служи като основа за кредитиране на средства по сметката на получателя и остава в документите за тази банка, а 3-тото копие е приложено към извлечението от сметката на получателя като основа за потвърждаване на банковата транзакция.

Платежно нареждане се приема от банката за изпълнение само ако има достатъчно средства по сметката на платеца. Банков кредит може да се използва и за плащане, ако икономическият субект има право да го получи.

Поръчката е валидна 10 дни от датата на издаване (денят на издаване не се зачита). Диаграмата на документооборота за сетълменти чрез платежни нареждания за действително получени стоки, извършени услуги и извършена работа е както следва.

При постоянни и еднакви доставки на стоки и предоставяне на услуги купувачите могат да плащат на доставчиците с платежни нареждания по реда на планираните плащания. В този случай сетълментите се извършват не за всяка отделна пратка или услуга, а чрез периодично прехвърляне на средства от сметката на купувача към сметката на доставчика в определени часове и в определен размер въз основа на плана за доставка на стоки и услуги за следващите месец или тримесечие. По този начин могат да се извършват плащания между търговски организации и техните доставчици, между торфени предприятия и електроцентрали, производствени предприятия за въглища, газ, електричество, метал и др.

Схема на документооборота за сетълменти с платежни нареждания

1 – доставка на продукти, предоставяне на услуги с прехвърляне на фактури;

2 – подаване на платежно нареждане към банката за превод на средства към доставчика;

3 – прехвърляне на документи към CC за отразяване на операциите по сметката;

4 – регистриране на документи, преминали през КК и подаването им в СРС;

5 – дебитиране на средства от кореспондентската сметка на банката на платеца и изпращане на кредитно известие за MFO до RCC (клон B);

6 – кредитиране на средства по кореспондентската сметка на банката на доставчика;

7 – дебитиране на средства от кореспондентската сметка на банката на доставчика и заверяване на разплащателната сметка на доставчика;

8 – извлечение от разплащателната сметка на доставчика за кредитиране на средствата по заявката за плащане.

Плащанията чрез планирани плащания са прогресивна форма на прехвърляне на плащания, тъй като се основават на насрещното движение на пари и стоки. Това води до по-бързи сетълменти, намаляване на взаимните вземания и задължения, опростява техниките за сетълмент и позволява на предприятията и организациите да планират своите платежни обороти предварително.

В тази връзка, за да се нормализира финансовото състояние на земеделските производители, предприятията и организациите на хранително-вкусовата и преработвателната промишленост и да се създадат условия за подпомагане на развитието на промишлеността, Указ на президента на Руската федерация от 22 септември 1993 г. № 1401 „За рационализиране на плащанията за селскостопански продукти и хранителни продукти“ разшири практиката за използване на планови плащания. Въз основа на този указ Централната банка на Русия установи, че при постоянни икономически отношения плащанията от купувачи към земеделски производители, предприятия от хранително-вкусовата и преработвателната промишленост, независимо от формата на собственост, за доставените продукти се извършват в планови плащания. В този случай преводът на средства се извършва в рамките на срока и в размерите, договорени в споразуменията на страните, но най-малко три пъти месечно.

Посочените планирани плащания се отнасят както за плащания от същия град, така и за плащания от нерезиденти. Размерът на всяко планирано плащане се определя от страните за следващия месец (тримесечие) въз основа на договорената честота на плащанията и обема на доставките по договора или действителните доставки за предходния период.

За всяко планирано плащане на банката се предоставя отделно платежно нареждане, в което в колона „Вид плащане” купувачът посочва планираното плащане по срок (ден, месец) съгласно горепосоченото Постановление.

След като банката провери правилността на поръчката, средствата се дебитират от сметката на платеца. Ако няма средства по сметката на купувача в деня на падежа на планираното плащане, платежното нареждане се приема от банката в картотеката на неплатените документи за сетълмент с осчетоводяване в задбалансовата сметка „Документите за сетълмент не са платени навреме .” Плащането се извършва с постъпване на средства по сметката на платеца след приоритетни плащания към бюджета, фонд "Пенсии", фонд "Заетост" и фонд "Задължително медицинско осигуряване".

Действащите наредби „За безналичните плащания“ предвиждат специална процедура за сетълменти чрез платежни нареждания при плащане на парични преводи чрез комуникационни компании.

Предприятията и организациите имат право, без да ограничават сумата, да извършват парични преводи чрез комуникационни компании за следните цели:

От името на отделни граждани, лично дължими им средства (пенсии, издръжки, заплати, пътни разноски, хонорари);

Предприятия в места, където няма банкови учреждения, за разходи за изплащане на заплати, за организирано набиране на работници, за набавяне на селскостопанска продукция.

В тези случаи фирмата платец издава платежно нареждане до най-близката пощенска станция, като посочва целта на преведената сума и я предава в своята банкова институция. Към нареждането платецът трябва да приложи формуляри за изпълнени парични преводи към конкретни получатели, както и общ списък на всички получатели на превода (в 2 екземпляра), като посочи кой получава парите, за каква цел, към кой град или населено място е този превод изпратено.

От своя страна комуникационната компания, която прехвърля средства, издава платежно нареждане чрез банковия си клон, адресирано до пощенския клон, който ще плати тези преводи. Тази поръчка е придружена от попълнени формуляри за паричен превод на преводачите и копие от пълния списък на получателите на превода.

В този случай движението на средства между банките се извършва чрез кореспондентски сметки в RCC. Комуникационните компании плащат за получените преводи в брой или чрез кредитиране на средства по сметките на получателите на превода. В същото време преводите, адресирани до юридически лица, се изплащат само по банков път, също и чрез нареждания, съставени в 4 екземпляра, за общата сума на всички преводи за всеки получател.

Чрез телекомуникационните компании бизнес субектите могат също така да прехвърлят парични суми от приходите от търговия по своите сметки, открити в банки. На формуляра на пощенски превод, предавателят трябва да посочи:

Вашето пълно име;

Номер на банковата сметка, по която да бъдат кредитирани тези постъпления;

Името и номера на банката, в която е открита тази сметка.

За всички парични преводи, свързани с превода на търговски приходи, комуникационната компания трябва да изготви платежно нареждане до получателя на превода за цялата сума и да представи това нареждане на банката, обслужваща тази комуникационна компания. На обратната страна на всички екземпляри от инструкции, свързани с превода на търговски приходи, комуникационната компания е длъжна да посочи имената на конкретните преводители на търговските приходи.

Плащанията с платежни нареждания имат редица предимства в сравнение с други форми на плащане: сравнително прост и бърз документооборот, ускоряване на паричния поток, възможност на платеца да провери предварително качеството на стоките или услугите, които плаща, възможност за използване тази форма на плащане за нестокови плащания, което прави сетълментите чрез платежни нареждания най-обещаващата форма на плащане.