Claudio Borio หนึ่งในนักเศรษฐศาสตร์มหภาคที่ได้รับความนิยมมากที่สุดจาก BIS ธนาคารระหว่างประเทศ ได้เขียนเรียงความเกี่ยวกับนโยบายโดยสรุปทฤษฎีใหม่เกี่ยวกับต้นกำเนิดของวิกฤตในปัจจุบัน ตามที่กล่าวไว้ วิกฤตดังกล่าวเกิดขึ้นเนื่องจากความไม่สมดุลทางการเงินแบบวัฏจักร ซึ่งแสดงออกมาในการปล่อยสินเชื่อที่เพิ่มขึ้นอย่างรวดเร็ว ธนาคารกลางทั่วโลกมองข้ามสิ่งนี้ เนื่องจากไม่เหมาะกับโมเดลมาตรฐานในขณะนั้น แต่แม้จะผ่านมา 5 ปีแล้ว เจ้าหน้าที่ก็ยังปฏิบัติต่อมันอย่างไม่ถูกต้องเลย การผ่อนปรนอย่างไม่มีที่สิ้นสุดมีแต่จะกระตุ้นให้เกิดโรคในเศรษฐกิจเท่านั้น

บาเซิล FINMARKET.RU- นักเศรษฐศาสตร์ไม่สามารถอธิบายวิกฤตนี้ได้ ซึ่งคลื่นดังกล่าวได้แผ่กระจายไปทั่วประเทศต่างๆ เป็นเวลาห้าปี ภายใต้กรอบของทฤษฎีมาตรฐานนีโอเคนเซียนและนีโอคลาสสิกของวัฏจักรธุรกิจ ดังนั้น เพื่ออธิบาย เราจำเป็นต้องใช้ทฤษฎีวัฏจักรทางการเงินที่ถูกลืมและล้าสมัยมายาวนาน เขียนโดย Claudio Borio จากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ซึ่งเป็นหนึ่งในนักเศรษฐศาสตร์ที่ "ทันสมัย" ที่สุดในยุคของเรา .

เป็นครั้งแรกหลังจากหยุดพักไปนานทฤษฎี (ตามมุมมองของโรงเรียนออสเตรีย แต่ไปไกลจากโรงเรียน) เป็นที่จดจำในยุค 90 เมื่อญี่ปุ่นจมดิ่งสู่ความซบเซาที่ไม่อาจเข้าใจและไร้เหตุผล แต่การศึกษาประเด็นนี้ไม่ได้ช่วยโลกจากการทำซ้ำเส้นทางญี่ปุ่นอันโศกเศร้า

ความรู้ที่สั่งสมมาในช่วงสองสามทศวรรษก็เพียงพอที่จะเข้าใจ: นโยบายที่นุ่มนวลเป็นพิเศษของ Fed และธนาคารกลางอื่น ๆ ทั่วโลกจะไม่ช่วยอะไร วิธีเดียวที่จะหลุดพ้นจากวิกฤตครั้งนี้ได้คือให้รัฐบาลจัดการกับหนี้ภาคเอกชนทั้งหมด โบริโอมั่นใจ

วงจรทางการเงินคืออะไร?

Borio ได้เขียนไพรเมอร์สั้นๆ เกี่ยวกับแนวคิดสำหรับนักเศรษฐศาสตร์ที่คุ้นเคยกับการคิดการเงินว่าเป็นระบบง่ายๆ ของการจัดสรรทรัพยากร ซึ่งต้องพิจารณาเฉพาะต้นทุนการทำธุรกรรมเท่านั้น:

- คิดว่าระยะกลางมากกว่าระยะสั้น เนื่องจากวงจรทางการเงินยาวนานกว่าวงจรธุรกิจมาตรฐานมาก

- ลองคิดถึงธรรมชาติทางการเงินของเศรษฐกิจ เพราะระบบการเงินไม่เพียงแต่จัดสรรทรัพยากรเท่านั้น แต่ยังสร้างกำลังซื้อด้วย ดังนั้น ส่วนหนึ่งจึงมีชีวิตที่เป็นอิสระ

- คิดในระดับโลก เพราะเศรษฐกิจโลกที่มีตลาดการเงิน ผลิตภัณฑ์ และตลาดกลางมีการบูรณาการกันอยู่แล้ว

ไม่มีคำจำกัดความที่ยอมรับกันโดยทั่วไปเกี่ยวกับวัฏจักรทางการเงิน Borio ผู้ซึ่งอยู่แถวหน้าของแนวโน้มทางทฤษฎีนี้เขียน

คำจำกัดความที่ใกล้เคียงที่สุดคือ “การเชื่อมโยงแนวคิดของเราเกี่ยวกับมูลค่าของสินทรัพย์ ความเสี่ยง และข้อจำกัดทางการเงินที่เกิดขึ้นเองได้ นำไปสู่ความเจริญรุ่งเรืองและจากนั้นก็ร่วงลงในตลาด”

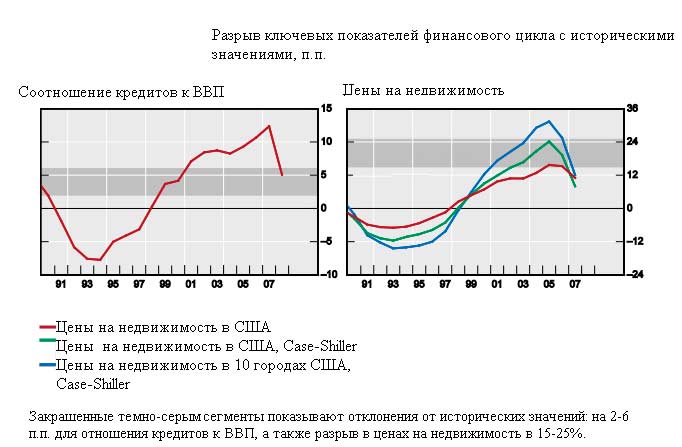

- ตำแหน่งของเราในวงจรการเงินแสดงให้เห็นได้อย่างแม่นยำที่สุด ราคาอสังหาริมทรัพย์และต้นทุนสินเชื่อ. การให้สินเชื่อมีความสำคัญอย่างยิ่งในการก่อสร้างและการซื้ออสังหาริมทรัพย์ ดังนั้นองค์ประกอบทั้งสองจึงมักมีความสัมพันธ์กัน ราคาหุ้นมีความสัมพันธ์น้อยกว่ามากกับเกณฑ์มาตรฐานทั้งสองนี้

- สิ่งสำคัญอีกประการหนึ่งเมื่อศึกษาวงจรคืออัตราดอกเบี้ย ความผันผวน ค่าความเสี่ยง สินเชื่อเสีย และอื่นๆ

- วงจรทางการเงินเปลี่ยนแปลงน้อยกว่าวงจรธุรกิจวงจรธุรกิจแบบเดิมๆ เกิดขึ้นซ้ำๆ กันเป็นเวลา 5-8 ปี ระยะเวลาวงจรการเงินโดยเฉลี่ยสำหรับประเทศเศรษฐกิจพัฒนาแล้ว 7 ประเทศคือ 16 ปี โดยอิงจากการวัดย้อนหลังไปถึงทศวรรษ 1960

วงจรการเงินยาวนานกว่าวงจรธุรกิจ

- จุดสูงสุดของวงจรการเงินจะตามมาด้วยวิกฤตทันทีโดยปกติแล้ว ทันทีที่วงจรถึงจุดสูงสุด วิกฤตการธนาคารก็เริ่มต้นขึ้น ในระหว่างการศึกษาทั้งหมดของประเทศที่พัฒนาแล้ว 7 ประเทศ วิกฤติดังกล่าวไม่ได้เกิดขึ้นถึงจุดสูงสุดในทันทีหากเกิดจากความสูญเสียภายนอกของธนาคารและสถาบันการเงินเท่านั้น ตัวอย่างเช่น ปัญหาล่าสุดในระบบธนาคารของสวิตเซอร์แลนด์และเยอรมนีเชื่อมโยงกับวงจรการเงินของประเทศอื่นๆ ในยุโรปและสหรัฐอเมริกา

- ภาวะเศรษฐกิจถดถอยหลังวิกฤติการเงินเลวร้ายยิ่งกว่าหลังวิกฤตเศรษฐกิจโดยทั่วไปแล้วการชะลอตัวจะลึกกว่าการชะลอตัวที่เกิดจากวงจรธุรกิจถึง 50%

จุดสูงสุดของวงจรการเงินมักจะตามมาด้วยวิกฤต

- วิกฤติสามารถคาดการณ์ได้ ทฤษฎีวัฏจักรทางการเงินสมัยใหม่ช่วยให้เราสามารถตรวจจับสัญญาณของวิกฤตในอนาคตได้ นอกจากนี้ยังสามารถกำหนดความเสี่ยงได้ค่อนข้างแม่นยำและแบบเรียลไทม์ เกณฑ์มาตรฐานที่ชัดเจนที่สุดคือค่าเบี่ยงเบนเชิงบวกพร้อมกันของอัตราส่วนสินเชื่อต่อ GDP และราคาสินทรัพย์ โดยเฉพาะอย่างยิ่งอสังหาริมทรัพย์ จากบรรทัดฐานในอดีต การเบี่ยงเบนทั้งสองนี้รวมกันเป็นสัญญาณที่ชัดเจน - จุดสูงสุดใกล้เข้ามาแล้ว วิกฤติกำลังจะเริ่มต้นขึ้น

- นอกเหนือจากโลกาภิวัตน์แล้ว บทบาทขององค์ประกอบระหว่างประเทศของวัฏจักรก็เพิ่มขึ้น ซึ่งสามารถกำหนดได้ เช่น โดยส่วนแบ่งของสินเชื่อที่ออกให้กับองค์กรที่ไม่ใช่สถาบันการเงินโดยธนาคารต่างประเทศ

วิกฤตการณ์ทางการเงินในปัจจุบันในสหรัฐอเมริกาสามารถคาดการณ์ได้

“ปัจจัยระหว่างประเทศ” มีส่วนทำให้เกิดการแพร่กระจายของวิกฤตการณ์

- ระยะเวลาของวงจรขึ้นอยู่กับนโยบายของรัฐบาลยิ่งนโยบายทางการเงินผ่อนคลายลง ส่วนขาขึ้นและขาลงของวงจรก็จะยิ่งเด่นชัดมากขึ้นเท่านั้น

- นโยบายเศรษฐกิจมหภาคแบบเปิดในบริบทของโลกาภิวัตน์ยังนำไปสู่การเติบโต: ศักยภาพของเศรษฐกิจกำลังเติบโต มีโอกาสมากขึ้นสำหรับราคาสินทรัพย์และการกู้ยืมที่สูงขึ้น เช่นเดียวกับอัตราเงินเฟ้อที่ลดลง เนื่องจากคุณลักษณะหลังนี้ ธนาคารกลางที่เกี่ยวข้องกับการกำหนดเป้าหมายเงินเฟ้อจึงพลาดการเติบโต ซึ่งโดยปกติจะเป็นสัญญาณของอัตราเงินเฟ้อที่เพิ่มขึ้น และพวกเขาไม่มีแรงจูงใจที่จะกระชับนโยบายการเงิน ถ้าอย่างนั้น มันก็สายเกินไปแล้ว - ความเจริญรุ่งเรืองนั้น "ไม่คาดคิด" ตามมาด้วยวิกฤติ

สิ่งที่คุณต้องลืมเพื่อทำความเข้าใจวัฏจักรทางการเงิน

จากข้อมูลของ Borio โมเดลทั้งหมดที่จะทำให้สามารถคาดการณ์วิกฤตการณ์และเลือกนโยบายที่เหมาะสมจะต้องมีสามประเด็นสำคัญ:

1. ความเฟื่องฟูทางการเงินไม่เพียงแต่นำหน้าวิกฤติเท่านั้น แต่ยังก่อให้เกิดวิกฤตอีกด้วย วิกฤติเป็นผลมาจากช่องโหว่ของระบบที่ปรากฏในช่วงบูม

2. การให้กู้ยืมและหนี้สินโดยทั่วไปเป็นกลไกของการเติบโต เนื่องจากบริษัทต่างๆ ยอมให้ตัวเองใช้จ่ายและซื้อมากขึ้น นำไปสู่การจัดสรรทรัพยากรที่ไม่เหมาะสมทั้งทุนและแรงงาน เมื่อราคาสินทรัพย์และกระแสเงินสดเริ่มหดตัวในช่วงภาวะเศรษฐกิจถดถอย หนี้จะกลายเป็นอุปสรรคต่อการฟื้นตัว เนื่องจากครัวเรือน ภาคธุรกิจ และรัฐบาลต่างแย่งกันเก็บเงินเพื่อซ่อมแซมงบดุล

3. จำเป็นต้องคำนึงถึงความแตกต่างระหว่างรุ่นที่เป็นไปได้:

- ตามทฤษฎีมาตรฐาน นี่คือผลลัพธ์ในระดับที่รับประกันการจ้างงานเต็มจำนวน และไม่ทำให้อัตราเงินเฟ้อเร่งตัวขึ้น สันนิษฐานว่าหากเศรษฐกิจบรรลุถึงศักยภาพแล้ว ก็จะยังคงอยู่ที่นั่นตลอดไปจนกว่าเศรษฐกิจจะ "พังทลาย" จากแรงกระแทกจากภายนอก อัตราเงินเฟ้อในรูปแบบนี้เป็นตัวบ่งชี้ที่เชื่อถือได้ว่าผลผลิตสูงหรือต่ำกว่าศักยภาพ

- ตามทฤษฎีของวัฏจักรทางการเงิน อัตราเงินเฟ้อสามารถทรงตัวได้ แต่ผลผลิตจะลดลงหรือเติบโตอย่างรวดเร็ว เนื่องจากความไม่สมดุลทางการเงิน อย่างไรก็ตาม อัตราเงินเฟ้อไม่สามารถบอกอะไรเราเกี่ยวกับผลผลิตได้

ศักยภาพในการวางจำหน่ายอาจแตกต่างกันในแต่ละรุ่น

สุดท้ายนี้ เราต้องลืมทุกสิ่งทุกอย่างที่สอนโดยทฤษฎีพฤติกรรมที่มีเหตุผลของตลาด ซึ่งเสียชีวิตด้วยความเจ็บปวดสาหัสในช่วงวิกฤต:

- สมควรละทิ้งความคิดที่ว่าพฤติกรรมของตัวแทนทางเศรษฐกิจนั้นมีเหตุผลและพวกเขามีข้อมูลที่ครบถ้วนเกี่ยวกับสถานะของตลาด เราต้องถือว่าข้อมูลของตัวแทนไม่ครบถ้วน

- นอกจากนี้ เราต้องจำไว้ว่าทัศนคติต่อความเสี่ยงนั้นไม่ได้แน่นอน แต่จะเปลี่ยนแปลงขึ้นอยู่กับข้อมูลเกี่ยวกับสถานะของเศรษฐกิจ

- มีความจำเป็นต้องคำนึงว่าระบบการเงินเองสร้างกำลังซื้อ และไม่ได้ทำหน้าที่เป็นเพียงระบบการถ่ายโอนทรัพยากรเท่านั้น

สองมุมมองเกี่ยวกับวิกฤตในปัจจุบัน

- การเกินดุลบัญชีเดินสะพัดโดยเฉพาะในประเทศแถบเอเชีย ส่งผลให้เงินทุนไหลออกจากประเทศเหล่านี้ ซึ่งช่วยสนับสนุนการเติบโตของสินเชื่อในประเทศที่มีการขาดดุลบัญชีเดินสะพัด ซึ่งส่วนใหญ่เป็นสหรัฐอเมริกา ซึ่งเป็นศูนย์กลางของวิกฤต

- มีการออมในโลกมากกว่าการลงทุน ผลที่ตามมาคือแรงกดดันต่ออัตราดอกเบี้ย โดยเฉพาะอย่างยิ่งสินทรัพย์ดอลลาร์ที่ต่ำ โดยเฉพาะอย่างยิ่งการลงทุนส่วนเกินของประเทศในเอเชีย นักลงทุนที่แสวงหาผลตอบแทนที่มากขึ้นเริ่มเผชิญกับความเสี่ยงที่ไม่จำเป็นซึ่งเป็นสาเหตุของวิกฤตการณ์ทางการเงิน

แต่นี่ไม่เป็นความจริง Borio เขียน ผลที่ตามมาประการหนึ่งของโมเดลนี้มาแทนที่ต้นตอของวิกฤต:

- คุณไม่สามารถมุ่งเน้นไปที่การออม วิกฤตนี้เกี่ยวข้องกับการเพิ่มขึ้นอย่างรวดเร็วของอัตราส่วนการปล่อยสินเชื่อต่อ GDP และการออมเป็นเพียงส่วนเล็กๆ ของ GDP

- การเติบโตของสินเชื่อในสหรัฐฯ ส่วนใหญ่ได้รับการสนับสนุนทางการเงินจากกองทุนในประเทศหรือกองทุนจากประเทศอื่นๆ ที่มีการขาดดุลบัญชีเดินสะพัดจำนวนมาก เช่น สหราชอาณาจักร และสหรัฐอเมริกาเองก็เป็นผู้ส่งออกทุนรายใหญ่

- สาเหตุของวิกฤตคือช่องว่างในช่องทางทางการเงินในโครงสร้างการให้กู้ยืม - กระแสของการออมและการลงทุนจะไม่บอกอะไรเราเกี่ยวกับเรื่องนี้จนกว่าไก่ย่างจะกัดเรา เมื่อวิเคราะห์ คุณไม่ควรมุ่งเน้นไปที่ปริมาณสุทธิ (การไหลเข้าลบการไหลออก) แต่มุ่งเน้นไปที่กระแสเงินทุนทั้งหมด

- การจัดสรรสินทรัพย์ที่ไม่สมดุลได้เปลี่ยนความสมดุลของอุปสงค์และอุปทานในตลาดเงิน และยัง "เปลี่ยน" อัตราธรรมชาติในระยะยาว - อัตราที่สอดคล้องกับผลผลิตที่เป็นไปได้ ต่างจากอัตราตลาดซึ่งขึ้นอยู่กับนโยบายของธนาคารกลางและปัจจัยอื่นๆ อัตราธรรมชาติขึ้นอยู่กับปัจจัยพื้นฐานเท่านั้น ซึ่งในความเป็นจริงมีการเปลี่ยนแปลงไปอย่างไม่น่าเชื่อในช่วงที่เฟื่องฟู

ความไม่สมดุลทางการค้าและอัตราการออมที่สูงไม่สามารถอธิบายวิกฤติได้อย่างสมบูรณ์

วิธีป้องกันวิกฤติ

ผู้กำหนดนโยบายจำเป็นต้องต่อสู้กับการเพิ่มขึ้นของสินเชื่อผ่านนโยบายการคลัง การเงิน และเศรษฐกิจมหภาค ซึ่งจะช่วยลดการพัฒนาความไม่สมดุลและรับมือกับผลที่ตามมาได้อย่างรวดเร็ว รัฐบาลจึงสามารถกำจัดสิ่งที่เรียกว่า "ความยืดหยุ่นส่วนเกิน" ออกจากระบบได้

วิธีการที่มีประสิทธิภาพคือการเพิ่มข้อกำหนดสำหรับการสำรองและสภาพคล่องของธนาคาร ตัวอย่างเช่น ภายในกรอบของ Basel III แต่ไม่ใช่ในช่วงวิกฤต แต่ในช่วงที่เฟื่องฟู แต่ก่อนอื่น คุณต้องเรียนรู้วิธีระบุการเติบโตอย่างรวดเร็ว

- เมื่อดำเนินนโยบายการเงิน ธนาคารกลางควรได้รับคำแนะนำไม่เพียงแต่จากอัตราเงินเฟ้อเท่านั้น แต่ยังรวมถึงตัวชี้วัดอื่น ๆ ของตลาดการเงินด้วย ขอบเขตการคาดการณ์ของหน่วยงานกำกับดูแลควรมากกว่า 2 ปี และจุดเน้นหลักควรอยู่ที่ความเสี่ยง

- นโยบายการคลังควรเจียมเนื้อเจียมตัวที่สุดเท่าที่จะเป็นไปได้ เนื่องจากในช่วงเศรษฐกิจเฟื่องฟู การคาดการณ์การเติบโตทางเศรษฐกิจและรายได้มักจะถูกประเมินสูงเกินไป ดังนั้น ก่อนเกิดวิกฤติ งบประมาณของสเปนและไอร์แลนด์จึงดูน่าเชื่อถือมาก โดยระดับหนี้สาธารณะต่อ GDP ค่อนข้างต่ำ และงบประมาณเองก็เกินดุล แต่รัฐบาลไม่ได้คำนึงถึงวิกฤติที่อาจเกิดขึ้น (ใครเป็นคนทำ?) และปัญหาที่เกี่ยวข้องของภาคธนาคารที่ทำให้พวกเขาติดกับดักหนี้ หากคำนึงถึงความเสี่ยงของวงจรการเงิน รัฐบาลก็จะไม่ต้องรับภาระหนี้ของธนาคาร และพวกเขาจะไม่พบว่าตัวเองตกอยู่ในวิกฤติหนี้

คำแนะนำนั้นยอดเยี่ยม แต่นำไปปฏิบัติได้ยาก โบริโอยอมรับ เป็นไปได้มากว่าครั้งต่อไปที่รัฐบาลซึ่งยุ่งอยู่กับเรื่องระยะสั้นและเร่งด่วน จะไม่สามารถติดตามวงจรทางการเงินได้ เพราะมันยาวนานกว่าวงจรธุรกิจมาก พวกเขาจะพลาดความไม่สมดุลที่สำคัญในการจัดสรรสินทรัพย์ และอีกครั้งพวกเขาจะไม่รักษาโรคทางการเงิน แต่เพียงอาการและภาวะแทรกซ้อนในรูปแบบของภาวะเศรษฐกิจถดถอย สิ่งนี้จะชะลอวันที่เศรษฐกิจเริ่มฟื้นตัวเท่านั้น

คู่มือการจัดการภาวะวิกฤติ

วิกฤตส่วนใหญ่หลังสงครามดูแตกต่างไปจากเดิมอย่างสิ้นเชิง อัตราเงินเฟ้อที่สูงบ่งชี้ว่าธนาคารกลางกำลังร้อนเกินไป พวกเขาเข้มงวดนโยบาย ซึ่งนำไปสู่ภาวะถดถอย เศรษฐกิจฟื้นตัวอย่างรวดเร็ว ไม่มีหนี้ใหม่เกิดขึ้น ดังนั้นจึงไม่ได้แทรกแซงการฟื้นตัว แต่วิกฤตนี้เริ่มต้นขึ้นในช่วงที่อัตราเงินเฟ้อคงที่ และหน่วยงานด้านการเงินไม่ได้ติดตาม และพวกเขาก็ไม่สามารถหยุดมันได้อย่างถูกต้อง แม้ว่าพวกเขาจะเริ่มต่อสู้ด้วยขั้นตอนที่ถูกต้องก็ตาม ตามคำบอกเล่าของ Borio คุณต้องทำตัวแบบนี้:

- การจัดการภาวะวิกฤติเป้าหมายหลักของเจ้าหน้าที่ในขั้นตอนนี้คือการลดความเสียหายและหยุดการแพร่กระจาย มีวิธีการที่หลากหลายเหมาะสำหรับที่นี่ - ตั้งแต่การเพิ่มการใช้จ่ายงบประมาณไปจนถึงการผ่อนคลายนโยบายการเงิน

- การแก้ไขวิกฤติควรปฏิบัติตามการรักษาตามอาการทันทีโดยกำจัดสาเหตุของวิกฤต ลำดับความสำคัญจะต้องเป็นการเรียกคืนงบดุลของธนาคาร บริษัท และครัวเรือน ซึ่งจะเป็นพื้นฐานในการฟื้นตัวของเศรษฐกิจ

- รัฐบาลจำเป็นต้องกำหนดวิธีการใช้ทรัพยากรงบประมาณที่มีจำกัดโดยทันทีเพื่อช่วยแก้ไขปัญหางบดุลของภาคเอกชน ดังนั้นธนาคารควรได้รับเงินทุน แต่ต้องเฉพาะการตัดหนี้และการโอนสัญชาติเท่านั้น ครัวเรือนอาจถูกตัดหนี้บางส่วนออก

- นี่หมายถึงกลยุทธ์เชิงรุกเพื่อแทนที่หนี้ภาคเอกชนด้วยหนี้สาธารณะ ในเวลาเดียวกัน มีความจำเป็นที่จะต้องแก้ไขข้อขัดแย้งทั้งหมดระหว่างผู้ยืมและผู้ให้กู้ ผู้บริหาร ผู้ถือหุ้น และนักลงทุนอย่างแข็งขันและเด็ดขาด เมื่อความเสี่ยงลดลง เศรษฐกิจก็จะเริ่มเติบโต

- นโยบายการเงินเชิงรุกที่ยาวเกินไป - เพื่อเป็นการ "ซื้อเวลา" - มีข้อห้ามสำหรับผู้ป่วย มีแนวโน้มว่าจะชะลอการฟื้นตัวของเศรษฐกิจมากกว่าการแก้ปัญหา นอกจากนี้ยังใช้กับช่วงเวลาที่มีอัตราต่ำและโปรแกรมการซื้อสินทรัพย์เชิงรุกด้วย ผลลัพธ์ที่ได้อาจทำให้รายได้ของบริษัททางการเงินลดลงและการเสื่อมถอยของตลาดการเงิน นอกจากนี้ นโยบายเชิงรุกของธนาคารกลางสามารถผลักดันให้เกิดโรคภายใน ทำให้เป็นโรคเรื้อรังได้

- ธนาคารกลางเองก็จะมีภาระกับสินทรัพย์มากเกินไป ความเป็นอิสระและความน่าเชื่อถือของพวกเขาจะประสบ จะมีเหตุผลที่จะวิพากษ์วิจารณ์พวกเขาว่านโยบายของพวกเขาก้าวร้าวเกินไป เป็นผลให้มีความเสี่ยงเพิ่มมากขึ้นและจะไม่มีทางออกจากวงจรอุบาทว์ได้ สรุปได้ว่า นโยบายการเงินต่างจากนโยบายงบประมาณตรงที่จริงๆ แล้วไม่มีประสิทธิผลในช่วงวิกฤตการณ์ทางการเงิน

- แต่การอ่อนค่าของสกุลเงินซึ่งจะนำไปสู่การเพิ่มขึ้นของการส่งออกอาจจะมีประสิทธิภาพ ในกรณีนี้การฟื้นตัวของเศรษฐกิจจะมีความยั่งยืนมากขึ้น

- ตัวอย่างที่ดีของนโยบายต่อต้านวิกฤติคือกลุ่มประเทศนอร์ดิกในช่วงทศวรรษ 1990 ขั้นตอนการจัดการภาวะวิกฤตินั้นสั้น แต่ค่อนข้างมีประสิทธิภาพ: ทางการทำให้ตลาดการเงินมีเสถียรภาพด้วยความช่วยเหลือของรัฐค้ำประกันให้กับธนาคารและการเพิ่มสภาพคล่อง

จากนั้นพวกเขาก็จัดการกับปัญหางบดุลทันที - พวกเขาทำการทดสอบความเครียดที่รุนแรง สถาบันการเงินบางแห่งต้องถูกโอนเป็นของกลางชั่วคราว สินทรัพย์ที่ไม่ดีถูกตัดออก กำลังการผลิตส่วนเกินถูกกำจัดในระบบการเงิน และปรับปรุงประสิทธิภาพการดำเนินงาน ส่งผลให้เศรษฐกิจฟื้นตัวอย่างรวดเร็ว

ตัวอย่างที่โชคร้ายคือญี่ปุ่น ซึ่งประสบวิกฤติทางการเงินในช่วงทศวรรษ 1990 เช่นกัน เจ้าหน้าที่ไม่ได้ระบุทันทีว่านี่คือวิกฤตตลาดการเงิน และปัญหาอยู่ในงบดุล และเริ่มลดอัตราดอกเบี้ยลงจนกว่าจะถึงจุดต่ำสุด จากนั้น เมื่อได้รับการวินิจฉัยแล้ว ก็ต้องใช้เวลาหลายปีกว่าจะใช้เงินของผู้เสียภาษีเพื่อปรับปรุงงบดุลของธนาคารและบริษัทต่างๆ เศรษฐกิจไม่เคยฟื้นตัวจริงๆ

BIS ซึ่งเป็นธนาคารที่ก่อตั้งขึ้นเพื่อประสานงานการทำงานของธนาคารกลางโดยเฉพาะ ขอแนะนำอย่างยิ่งต่อธนาคารกลางของโลกว่าอย่าหลงระเริงไปกับการกระตุ้นทางการเงิน นโยบายที่ดูเหมือนจะมีประสิทธิภาพสำหรับบางประเทศอาจส่งผลร้ายแรงในระดับโลก

มีสัญญาณอยู่แล้วว่าประเทศกำลังพัฒนาบางแห่งกำลังพัฒนาความไม่สมดุลคล้ายกับในประเทศที่พัฒนาแล้วก่อนเกิดวิกฤติ

http://www.finmarket.ru/z/nws/hotnews.asp?id=3171005

หัวใจสำคัญของวิทยาศาสตร์คือหลักการและรูปแบบเบื้องต้นบางประการที่นักวิทยาศาสตร์พยายามค้นพบ บางครั้งกฎและความสัมพันธ์ระหว่างเหตุและผลเหล่านี้ไม่สามารถค้นพบได้มานานหลายศตวรรษ แต่หลังจากทำให้โครงสร้างของระบบบางอย่างกระจ่างขึ้น สร้างกฎที่พวกเขาเชื่อฟัง ทุกอย่างดูเหมือนชัดเจน และเราคิดด้วยรอยยิ้มและความสับสนเล็กน้อยว่าทำไมจึงต้องเป็นเช่นนั้น มากที่จะค้นพบปรากฏการณ์นี้ครั้ง?

ดังนั้น เป็นเวลาหลายศตวรรษแล้วที่มนุษยชาติใช้แนวคิดเรื่องศูนย์กลางทางภูมิศาสตร์ (ปโตเลมี) ของโครงสร้างของจักรวาล เป็นเวลาหลายพันปีที่ผู้คนไม่รู้เกี่ยวกับการไหลเวียนของระบบและการไหลเวียนของปอด ไม่มีความคิดเกี่ยวกับช่วงเวลาของคุณสมบัติขององค์ประกอบทางเคมีที่ค้นพบโดย D.I. Mendeleev นักเศรษฐศาสตร์ในยุคปัจจุบันพยายามเข้าใจสาระสำคัญของหมวดหมู่ "ต้นทุน" "มูลค่า" และ "ยูทิลิตี้" โดยเชื่อว่าจำเป็นต้องเน้นหลักการพื้นฐานของการผลิตการจำหน่ายและการแลกเปลี่ยนตามระบบเศรษฐกิจที่ง่ายที่สุด - ตัวอย่างเช่น , เรื่อง “เศรษฐศาสตร์ของโรบินสัน”.

อย่างไรก็ตาม แบบจำลองและแผนภาพง่ายๆ ไม่สามารถอธิบายวิกฤตการณ์ทางเศรษฐกิจที่เกิดขึ้นในศตวรรษที่ 19 ได้ก่อให้เกิดสัดส่วนที่คุกคามมากขึ้นเรื่อยๆ และดึงหลายประเทศเข้าสู่วงโคจรพร้อมกัน การปฏิบัติได้ก่อให้เกิดความท้าทายครั้งใหญ่ใหม่สำหรับนักเศรษฐศาสตร์ ซึ่งเริ่มได้รับการแก้ไขบนพื้นฐานของแนวทางที่หลากหลาย ลองดูที่หลัก

แบบจำลองเศรษฐกิจพลังงานแสงอาทิตย์ W. S. Jevons นักเศรษฐศาสตร์ชาวอังกฤษผู้โด่งดัง (พ.ศ. 2378-2425) ซึ่งเป็นบุคคลที่มีความสามารถรอบด้านและมีความสามารถเป็นพิเศษซึ่งศึกษาวิทยาศาสตร์มากมายรวมถึงอุตุนิยมวิทยา เคมี สถิติ ได้หยิบยกทฤษฎีวัฏจักรเศรษฐกิจที่น่าสนใจมาก ซึ่งเป็นลักษณะที่เขาเชื่อมโยงกับการเปลี่ยนแปลง ในกิจกรรมแสงอาทิตย์ Jevons ตั้งข้อสังเกตว่าวิกฤตการณ์ทางเศรษฐกิจไม่มีกรอบเวลาที่ชัดเจน และอาจแตกต่างกันไปอย่างมากในช่วง 5-6 ปี ถึง 10-15 ปี จากข้อเท็จจริงที่ว่าคาบของกิจกรรมสุริยะมีการแพร่กระจายประมาณ 7-15 ปี [i] เขาแนะนำว่าดาวฤกษ์ของเรามีผลกระทบต่อสภาพอากาศและเกษตรกรรมต่อผลผลิตของพืชผลส่วนใหญ่ ความผันผวนของผลผลิตส่งผลต่อราคาและความรู้สึกของผู้คน ช่วงเวลาของการมองโลกในแง่ดีมากเกินไปจะตามมาด้วยระยะของความกลัวและความตื่นตระหนก ซึ่งเป็นเงื่อนไขเบื้องต้นในการเปิดวิกฤติ

ควรสังเกตว่าทฤษฎีนี้ได้รับการสนับสนุนและพัฒนาโดยนักวิทยาศาสตร์ชาวรัสเซีย A.L. Chizhevsky (2440-2507) ชายผู้มีความสามารถมหาศาลและความรู้สารานุกรม เขาสำเร็จการศึกษาจากสถาบันการค้าและโบราณคดี เขียนบทกวี ภาพวาด และทำการทดลองทางวิทยาศาสตร์ ในวิทยานิพนธ์ของเขา "การศึกษาช่วงเวลาของกระบวนการประวัติศาสตร์โลก" (1918) และงานต่อมา "ปัจจัยทางกายภาพของกระบวนการทางประวัติศาสตร์" (1924) Chizhevsky ขึ้นอยู่กับข้อมูลที่รวบรวม ตารางและตัวเลขแสดงให้เห็นว่ากิจกรรมแสงอาทิตย์ และตำแหน่งของดาวเคราะห์ (เขาเคารพโหราศาสตร์มาก) มีอิทธิพลต่อสงคราม การปฏิวัติ และอารมณ์สาธารณะ

รูปแบบการเงิน ผู้เสนอแบบจำลองทางการเงินอธิบายความผันผวนของวงจรธุรกิจและวิกฤตเศรษฐกิจตามปัจจัยทางการเงิน คนแรกที่เชื่อมโยงความผันผวนของการเติบโตทางเศรษฐกิจกับทองคำสำรองคือ J. Kitchin นักเศรษฐศาสตร์ชาวอังกฤษ ในความเห็นของเขา รอบระยะสั้น 3.5-4 ปีเกิดขึ้นในระบบเศรษฐกิจ เมื่อการเคลื่อนย้ายเงินทุนและทองคำสำรองในประเทศเริ่มเปลี่ยนแปลงอย่างมีนัยสำคัญ

Kitchin ได้กำหนดรูปแบบความผันผวนของตัวชี้วัดทางการเงินของบริเตนใหญ่และสหรัฐอเมริกาเป็นระยะเวลา 40 เดือน และตัดสินใจว่าวงจรนี้ (ภายหลังตั้งชื่อตามเขา) เกี่ยวข้องกับการย้ายเมืองหลวง เนื่องจากการหมุนเวียนทางการเงินของประเทศเหล่านี้เป็นไปตามมาตรฐานทองคำ จำนวนเงินที่หมุนเวียนจึงมีความสัมพันธ์อย่างใกล้ชิดกับทองคำสำรองในธนาคารกลาง

หากมีการถือครองทองคำเพียงพอในประเทศ เงินก็ถูกและอัตราดอกเบี้ยของธนาคารก็ต่ำ ผู้ประกอบการยินดีกู้ยืมเพื่อขยายธุรกิจของตน ส่งผลให้การจ้างงานและการใช้อุปกรณ์เพิ่มขึ้นโดยมีความล่าช้าบ้าง และมีการผลิตสินค้าเพิ่มมากขึ้น ในช่วงเวลาหนึ่ง มีการผลิตสินค้ามากเกินไปและความต้องการลดลง ราคากำลังตกต่ำ และผู้มีบทบาททางเศรษฐกิจเริ่มไม่แน่ใจเกี่ยวกับอนาคตมากขึ้น ทองคำถูกสะสมและเก็บไว้จนกว่าจะถึงเวลาที่ดีขึ้น ระยะภาวะซึมเศร้าเริ่มต้นขึ้น (ดูรูปที่ 1)

สินค้าที่ราคาตกต่ำในประเทศเริ่มขายได้ดีขึ้นเพื่อการส่งออก ดุลการค้าดีขึ้น และทองคำไหลเข้ามาในประเทศจากภายนอก ระยะการฟื้นฟูเริ่มต้นขึ้น สถานการณ์ดีขึ้น ครัวเรือนและบริษัทต่างๆ เริ่มใช้จ่ายเงินจากการออมมากขึ้น การฟื้นตัวของเศรษฐกิจเร่งตัวและพัฒนาไปสู่ความเจริญรุ่งเรือง จากนั้นวงจรก็เกิดขึ้นซ้ำ

M. Friedman ยังเป็นผู้สนับสนุนแนวคิดนี้ในเวอร์ชันแก้ไข เขาอ้างว่าการเกิดวิกฤตเศรษฐกิจเกิดขึ้นจากนโยบายการเงินที่ไม่ถูกต้องของหน่วยงานการเงิน หลังจากศึกษาความเป็นมาของการพัฒนาวิกฤตเศรษฐกิจในศตวรรษที่ 19 และ 20 ฟรีดแมนแสดงให้เห็นว่าปริมาณเงินหมุนเวียนไม่สอดคล้องกับความต้องการที่แท้จริงของระบบเศรษฐกิจ ทั้งนี้เศรษฐกิจตลาดไม่ได้ควบคุมตัวเองและเกิดภาวะเศรษฐกิจถดถอย

รูปแบบการลงทุน K. Juglar แพทย์และนักเศรษฐศาสตร์ชาวฝรั่งเศส (ค.ศ. 1819-1905) ได้เสนอทฤษฎีของเขาเกี่ยวกับวัฏจักรธุรกิจโดยมีระยะเวลา 7-11 ปี ดังที่เราเห็น แพทย์จากฝรั่งเศสที่สืบสานประเพณีของแพทย์ประจำศาลและหัวหน้านักกายภาพบำบัด Francois Quesnay ยังคงเสริมสร้างวิทยาศาสตร์เศรษฐศาสตร์ต่อไป

ความหมายของคำอธิบายของ Juglar เกี่ยวกับวิกฤตนั้นขึ้นอยู่กับองค์ประกอบการลงทุนของกระบวนการทางเศรษฐกิจ ตั้งแต่การตัดสินใจลงทุนไปจนถึงการสร้างธุรกิจใหม่ ระยะทางค่อนข้างไกล” Zhuglyar กล่าว ในช่วงเวลานี้ควรเพิ่มขั้นตอนการเข้าถึงขีดความสามารถที่ออกแบบขององค์กรที่สร้างขึ้นใหม่

ดังนั้นอัลกอริธึมต่อไปนี้จึงเกิดขึ้น ในช่วงหนึ่งของวงจรเศรษฐกิจ ผู้ประกอบการและผู้คนที่อยากเป็นพวกเขาเริ่มมีความกระตือรือร้นทางเศรษฐกิจ โดยเชื่อว่าตอนนี้เป็นช่วงเวลาที่เหมาะสมสำหรับสิ่งนี้ การใช้ประโยชน์จากเงินกู้จากธนาคาร หน่วยงานทางเศรษฐกิจจะขยายการผลิตที่มีอยู่หรือสร้างกำลังการผลิตใหม่ เนื่องจากไม่มีการประสานงานในการตัดสินใจระหว่างกัน และไม่มีหลักการวางแผนในระบบเศรษฐกิจแบบตลาด การลงทุนที่มากเกินไปในภาคส่วนใดๆ ของเศรษฐกิจจึงนำไปสู่การผลิตที่มากเกินไป ความไม่สมดุลเกิดขึ้นและความต้องการลดลงอย่างรวดเร็ว ไม่มีใครขายสินค้าที่ผลิตใหม่ ผลกำไรของผู้ประกอบการลดลงอย่างรวดเร็ว และส่วนแบ่งขององค์กรที่ไม่ได้ผลกำไรก็เพิ่มขึ้น ไม่มีอะไรจะชำระคืนเงินกู้ที่ได้รับจากธนาคาร นอกจากการล้มละลายขององค์กรแล้ว ธนาคารพาณิชย์ก็ล้มละลายเช่นกัน โดยสูญเสียทั้งเงินทุนและเงินทุนของลูกค้า วิกฤติดังกล่าวกำลังลุกลามไปสู่การค้าและคู่ค้าต่างประเทศ วงกลมปิดลงและวงจรเศรษฐกิจก็เกิดขึ้นอีกครั้ง

โมเดลประชากรและโครงสร้างพื้นฐาน โมเดลหลักของประเภทนี้ถือเป็นการก่อสร้างของ S. Kuznets (พ.ศ. 2444-2528) วงจรหรือจังหวะของ Kuznets มีระยะเวลา 15-25 ปี ระยะเวลาที่ยาวนานของวงจรเหล่านี้อธิบายได้จากกระบวนการระยะยาวในการตั้งถิ่นฐานใหม่ของประชาชนและการก่อสร้างโครงสร้างพื้นฐานสำหรับผู้อพยพ

วงจรประชากรเชื่อมโยงกันโดย Kuznets กับกระบวนการอพยพและการเคลื่อนย้ายผู้คนจำนวนมากไปยังสถานที่ที่มีสภาพเศรษฐกิจดีกว่า หัวข้อนี้ใกล้กับ Kuznets เนื่องจากตัวเขาเองเกิดในดินแดนของจักรวรรดิรัสเซียและอพยพไปยังสหรัฐอเมริกาในปี 2465

ผู้ย้ายถิ่นต้องใช้เวลาค่อนข้างนานในการตั้งถิ่นฐาน เนื่องจากการดำรงชีวิตตามปกติพวกเขาต้องการที่อยู่อาศัย เครื่องตกแต่ง และสถานที่ทำงาน กำลังสร้างวงจรการก่อสร้างใหม่ ดังนั้นคลื่นของการอพยพ การไหลเข้าและการไหลออกของแรงงานจึงสัมพันธ์กับความคาดหวังของผู้คน

นอกจากนี้ นักเศรษฐศาสตร์บางคนเชื่อว่าวงจรระยะยาวคาบเกี่ยวกับวงจรกลางและวงจรสั้น การวิจัยพบว่าวัฏจักรและวิกฤตการณ์ปรากฏขึ้นในช่วงเวลาที่แตกต่างกันตามสิ่งที่เรียกว่ารูปแบบสามรอบ เมื่อความผันผวนทั่วไปถูกกำหนดโดยสามรอบที่มีระยะเวลาต่างกัน กระบวนการแกว่งยาว 55 ปีถูกเรียกว่าคลื่นยาวโดย N. Kondratiev ซึ่งซ้อนทับบนวัฏจักร Zhuglar และ Kitchin ฮาร์โมนิคแบบพับจะมีปฏิกิริยาต่อกัน ก่อให้เกิดกระบวนการแบบวนรอบทั่วไป

รูปแบบการแลกเปลี่ยน นักเศรษฐศาสตร์บางคนอธิบายวิกฤตเศรษฐกิจที่เกิดขึ้นเป็นระยะๆ โดยความคาดหวังเชิงลบต่อเรื่องของระบบเศรษฐกิจ ซึ่งประการแรกเกี่ยวข้องกับตลาดหลักทรัพย์และตลาดหลักทรัพย์ เมื่อความคาดหวังเหล่านี้สูง หุ้นอุตสาหกรรมก็มีมูลค่าสูงเกินไป ทันทีที่ผู้ถือหลักทรัพย์มีข้อสงสัยเกี่ยวกับความน่าเชื่อถือและความเหมาะสมของการลงทุนเหล่านี้ พวกเขาก็เริ่มเททิ้ง (ขาย) หลักทรัพย์ของตน กระบวนการปิดสถานะในตลาดหลักทรัพย์มีลักษณะเหมือนหิมะถล่ม ความสมดุลระหว่างขอบเขตการหมุนเวียนและการผลิตหยุดชะงัก และเกิดวิกฤติขึ้น

เป็นไปตามสถานการณ์นี้ว่าวิกฤตการณ์ที่ทรงพลังที่สุดของศตวรรษที่ยี่สิบเกิดขึ้น - พ.ศ. 2472-2476 เมื่อวันที่ 29 ตุลาคม พ.ศ. 2472 เกิดความตื่นตระหนกในตลาดหลักทรัพย์นิวยอร์ก ผู้เข้าร่วมการซื้อขายทุกคนต่างพยายามขายหลักทรัพย์ แทบไม่มีผู้ซื้อเลย ส่งผลให้หลักทรัพย์อ่อนค่าลงและเจ้าของหลักทรัพย์เหล่านี้ (รวมถึงธนาคารพาณิชย์หลายแห่ง) ถูกทำลาย การล้มละลายของพวกเขานำไปสู่การไม่ชำระเงินร่วมกัน การล้มละลายแพร่กระจายไปยังบริษัทอื่น วิกฤติกลายเป็นเรื่องระดับโลก

วิกฤตเศรษฐกิจยังคงดำเนินต่อไปในวันนี้ วิกฤตการณ์ในปี 1998 ถือเป็นผลกระทบทางการเมือง เศรษฐกิจ และสังคมที่ร้ายแรงที่สุดต่อรัสเซีย วิกฤตดังกล่าวเริ่มต้นขึ้นในตลาดเอเชีย - ในเกาหลีใต้ มาเลเซีย และสิงคโปร์ ผู้ถือหลักทรัพย์ต่างประเทศที่ออกโดยผู้ออกจากประเทศเหล่านี้เริ่มรีบขายเนื่องจากสูญเสียความมั่นใจ รัสเซียในฐานะตลาดเกิดใหม่ก็ถูกรวมอยู่ในรายชื่อประเทศที่มีเศรษฐกิจไม่มั่นคงซึ่งส่งผลให้นักลงทุนทิ้งหลักทรัพย์รัฐบาล - GKO เป็นจำนวน 20-25 พันล้านดอลลาร์ ส่งผลให้รูเบิลอ่อนค่าลงอย่างมาก (รูเบิลอ่อนค่าลง 4 เท่า) การว่างงานเพิ่มขึ้นอย่างมีนัยสำคัญ ธุรกิจขนาดเล็กและขนาดกลางได้รับความเดือดร้อน และมาตรฐานการครองชีพของพลเมืองรัสเซียส่วนใหญ่ลดลง

วิกฤตการณ์ทางการเงินและเศรษฐกิจโลกครั้งแรกของศตวรรษที่ 21 ซึ่งปะทุขึ้นในปี 2551-2553 ในความเห็นของเรานั้น ยังไม่จบสิ้นอย่างสมบูรณ์ และอาจเป็นไปตามสถานการณ์สองจุดต่ำสุดที่ตามมาด้วยภาวะเศรษฐกิจถดถอยที่ยืดเยื้อ เราจะกล่าวถึงคุณลักษณะเฉพาะด้านล่าง

[ฉัน]เมื่อถึงเวลานั้น นักดาราศาสตร์ชาวเยอรมัน Schwabe ได้พิสูจน์แล้วว่าจุดที่เพิ่มขึ้นนั้นเกิดขึ้นโดยมีวัฏจักรประมาณ 7-11 ปี ดังที่แสดงให้เห็นในทางปฏิบัติแล้ว วัฏจักรดังกล่าวถูกสังเกตได้จากปรากฏการณ์หลายประการ - ในการเพิ่มความเข้มข้นของการผสมพันธุ์ตั๊กแตน, ในการสลับช่วงเวลาที่แห้งและมีน้ำขัง, ในการเกิดโรคระบาดของโรคระบาด ดังนั้น Jevons จึงเชื่อมโยงพัฒนาการของวิกฤตการณ์ทางเศรษฐกิจตามวัฏจักรกับปรากฏการณ์ทางธรรมชาติที่นำไปสู่ความล้มเหลวของพืชผล ซึ่งในทางกลับกัน นำไปสู่ความไม่สมดุลในเศรษฐกิจและการเกิดขึ้นของวิกฤต

วิกฤตการเงินรอบใหม่อาจเลวร้ายกว่าวิกฤติปี 2551 มาก

คำกล่าวนี้โดยนักเศรษฐศาสตร์ชาวอังกฤษ Edward Lucas ที่ Lviv Security Forum

“ฉันรู้สึกตกใจกับพัฒนาการของตลาดตราสารหนี้ภาคเอกชน การแบ่งและการตัดเกิดขึ้นได้อย่างไรเพื่อซ่อนความเสี่ยง” ผู้เชี่ยวชาญกล่าว – เรารู้ว่าเกิดอะไรขึ้นในตลาดหลักทรัพย์และตลาดจำนอง เราเห็นแรงกดดันมหาศาลในสหรัฐฯ ในการเปลี่ยนแปลงกฎระเบียบทางการเงินที่นำมาใช้หลังวิกฤต เพื่อให้ธนาคารต่างๆ มีเงินสำรองเพียงพอที่จะรองรับความสูญเสีย” ลูคัสกล่าว

ในเวลาเดียวกัน นักเศรษฐศาสตร์ตั้งข้อสังเกตว่า “ผู้คนไม่เชื่ออีกต่อไปว่าเป็นไปได้ที่จะจัดการเศรษฐกิจโลกอย่างเหมาะสม เนื่องจากในสถานการณ์ที่มั่นคง ธนาคารมีความเจริญรุ่งเรือง และเมื่อเกิดวิกฤติ ผู้เสียภาษีจะถูกบังคับให้ต้องจ่าย”

ท่ามกลางความเสี่ยงอื่นๆ ต่อระบบการเงินโลก เอ็ดเวิร์ด ลูคัสเน้นย้ำถึงความไม่สมบูรณ์ของระบบการตรวจสอบ การเปลี่ยนแปลงสภาพภูมิอากาศ และการโจมตีทางไซเบอร์

“วิกฤตการณ์ทางการเงินครั้งล่าสุดเป็นเพียงหายนะสำหรับเรา แต่แล้วเราก็มีเครื่องมือดีๆ และเราจัดการเพื่อให้เศรษฐกิจล่มสลายได้ ตอนนี้ทุกอย่างจะไม่ราบรื่นเหมือนเมื่อก่อน เนื่องจากไม่มีเครื่องมือที่เหมาะสมและระดับความไว้วางใจก็ลดลง” นักวิเคราะห์เชื่อ

บทความนี้มีเนื้อหาเกี่ยวกับการวิเคราะห์ปัญหาปัจจุบันของกลไกการเกิดวิกฤตการเงินโลก ผู้เขียนระบุช่องว่างในทฤษฎีที่มีอยู่โดยใช้เนื้อหาทางสถิติที่ครอบคลุมซึ่งอธิบายการกำเนิดของปรากฏการณ์วิกฤตในเศรษฐกิจโลก และเสนอแบบจำลองวิกฤตที่ได้รับการควบคุมของเขาเอง ตามมุมมองของผู้เขียน วิกฤตการณ์ทางการเงินในระดับโลกในช่วงสองศตวรรษที่ผ่านมาเป็นผลมาจากกิจกรรมที่กำหนดเป้าหมาย การวิจัยมีพื้นฐานอยู่บนแนวทางสหวิทยาการ

คำสำคัญ: วิกฤตการณ์ทางการเงิน, วงจรของ Kondratieff, Fed, การปล่อยเงินดอลลาร์

บทความนี้วิเคราะห์ปัญหาเร่งด่วนของกลไกการเกิดวิกฤตการเงินโลก ผู้เขียนได้เปิดเผยข้อบกพร่องของทฤษฎีที่มีอยู่บนพื้นฐานของข้อมูลทางสถิติอันมากมาย ซึ่งอธิบายการกำเนิดของปรากฏการณ์วิกฤตในเศรษฐกิจโลก และเสนอแนะแบบจำลองวิกฤตที่ควบคุมได้ของเขาเอง ตามที่ผู้เขียนกล่าวไว้ วิกฤตการเงินโลกในช่วงสองศตวรรษที่ผ่านมาเป็นผลมาจากกิจกรรมที่มีจุดมุ่งหมาย การวิจัยครั้งนี้ใช้แนวทางสหวิทยาการ

คำสำคัญ: วิกฤตการณ์ทางการเงิน, คลื่น Kondratieff, ระบบธนาคารกลางสหรัฐ, การปล่อยดอลลาร์

การค้นหาสาเหตุหลักของวิกฤตเศรษฐกิจถือเป็นงานทางวิทยาศาสตร์ที่เร่งด่วนที่สุดงานหนึ่ง ในเวลาเดียวกัน สามารถลดสมมติฐานหลายประการเกี่ยวกับที่มาของวิกฤตการณ์ได้เหลือเพียงทฤษฎีหลักสี่ทฤษฎี (แบบจำลอง) ได้แก่ ทฤษฎีสุ่ม วัฏจักร ทฤษฎีวิกฤตการผลิตมากเกินไป และทฤษฎีความสามารถในการควบคุมได้ แบบจำลองเหล่านี้ขึ้นอยู่กับกระบวนการพื้นฐานต่อไปนี้: ความสุ่ม สิ่งที่ตรงกันข้าม - ความสม่ำเสมอ (วงจร) และสาเหตุเชิงปริมาตร

วัตถุประสงค์ของการศึกษาครั้งนี้คือเพื่อยืนยันวิทยานิพนธ์เกี่ยวกับความสามารถในการควบคุมวิกฤตการณ์ และหยิบยกแบบจำลองวิกฤตการณ์ที่ได้รับการตรวจสอบเชิงประจักษ์บนพื้นฐานของมัน ทฤษฎีวัฏจักรแพร่หลายในวิทยาศาสตร์เศรษฐศาสตร์ กล่าวคือ สมมติฐานเกี่ยวกับการดำรงอยู่ของวัฏจักรเศรษฐกิจ ความผันผวนในระดับกิจกรรมทางธุรกิจเป็นประจำ (ตั้งแต่การเติบโตทางเศรษฐกิจไปจนถึงภาวะถดถอย) ปัจจุบันมีรอบระยะเวลาที่แตกต่างกันสี่รอบ: รอบ Kitchin ระยะสั้น - ความผันผวนโดยมีระยะเวลาเฉลี่ย 3-4 ปี; วงจร Juglar ระยะกลาง (7–11 ปี); วัฏจักร Kuznets (15–20 ปี); วัฏจักร Kondratieff เป็นคลื่นยาวที่มีคาบเวลา 40–60 ปี

สาระสำคัญของสมมติฐานเกี่ยวกับลักษณะวัฏจักรของวิกฤตก็คือ มันสามารถถูกกระตุ้นได้โดยการทับซ้อนกัน (การแทรกแซง) ของวงจรเศรษฐกิจที่มีความถี่ต่างกัน การทดสอบสมมติฐานทางคณิตศาสตร์นี้เป็นเรื่องยากมากเนื่องจากนักวิทยาศาสตร์ยังไม่สามารถระบุวัฏจักรที่ชัดเจนด้วยคาบคงที่ได้ อย่างไรก็ตาม ในลำดับเหตุการณ์ทางประวัติศาสตร์ของกระบวนการทางเศรษฐกิจ มีการสะสมการอ้างอิงแกนเวลาที่ชัดเจนพอสมควร ซึ่งทำให้สามารถตรวจสอบสมมติฐานแบบแบ่งเป็นระยะได้ การศึกษานี้มีวัตถุประสงค์เพื่อใช้วัสดุของซีรีส์ตลาดในอดีตเพื่อสร้างระยะโดยประมาณของวัฏจักรเศรษฐกิจสี่รอบ ได้แก่ Kondratiev, Kuznets, Juglar และ Kitchin วิเคราะห์แอมพลิจูดโดยประมาณของคลื่นและรับผลลัพธ์ของการซ้อนทับกันเพื่อดู ความเป็นไปได้ที่จะเกิดวิกฤตการณ์อันเป็นผลมาจากการซ้อนทับที่สะท้อนนี้ ซึ่งสามารถทำได้โดยการมีข้อมูลเกี่ยวกับคาบเฉลี่ยของแต่ละรอบและแอมพลิจูดแบบมีเงื่อนไข [Korotaev, Tsirel 2009; แมดดิสัน 1991; Juglar 2405] (รูปที่ 1)

ข้าว. 1.การเปรียบเทียบช่วงของคลื่นสี่ช่วงกับช่วงวิกฤต

ดังที่เห็นได้จากรูป 1 ไม่มีความบังเอิญที่แน่นอนและเป็นธรรมชาติระหว่างคลื่นที่เกิดขึ้นกับการเริ่มต้นของวิกฤตเศรษฐกิจ หลังจากนำเสนอแนวคิดเรื่องวงจรสรุปสากลโดยอิงจากวงจรที่ยาวที่สุด ผู้เขียนยังได้สรุปว่าวิกฤตการณ์โลกทั้งหมดจะต้องตกอยู่ในระยะสากลบางช่วง ยิ่งกว่านั้น หากสาเหตุของวิกฤตการณ์นั้นสะท้อนเกินเกณฑ์ความมั่นคงที่แน่นอน ดังนั้นตามสถิติแล้ววิกฤตการณ์จะต้องถูกจัดกลุ่มไว้ในระยะหนึ่งของวงจรสากล อย่างไรก็ตาม จากการวิเคราะห์ชุดข้อมูลชี้วัดทางเศรษฐกิจในอดีต พบว่าวิกฤตการณ์ไม่ได้ถูกจัดกลุ่ม แต่มีการกระจายเท่าๆ กันโดยประมาณ (รูปที่ 2)

ข้าว. 2.วงจรรวมสากลของจุดเชื่อมต่อและตำแหน่งของวิกฤตแบบล็อคเฟส (จำนวนวิกฤตการณ์ที่สังเกตได้ในประวัติศาสตร์)

ดังนั้นทฤษฎีวัฏจักรของวิกฤตการณ์จึงไม่ได้รับการยืนยันจากการวิเคราะห์อย่างรอบคอบมากขึ้น

ในทำนองเดียวกัน สมมติฐานวิกฤตสุ่ม (F. Kydland และ E. Prescott) ไม่ได้รับการยืนยัน ซึ่งอิงจากวิทยานิพนธ์เรื่องความไม่แน่นอน ความไม่แน่นอนของสถานการณ์เศรษฐกิจโลก ซึ่งให้เหตุผลโดยธรรมชาติที่แตกต่างกันและเอกลักษณ์ของวิกฤตการณ์ที่เกิดขึ้น ในประวัติศาสตร์มีหัวข้อกิจกรรมทางเศรษฐกิจจำนวนมาก ในความเป็นจริง มีปัจจัยหลายประการที่ปฏิเสธสมมติฐานหลักของทฤษฎีนี้ - สมมติฐานของการไม่มีรูปแบบ ปัจจัยเหล่านี้คือการมีแนวโน้มที่ชัดเจนมากต่อการลดระยะเวลาของช่วงระหว่างวิกฤตและความถี่ของวิกฤตที่เพิ่มขึ้น รวมถึงการมีอยู่ของการซิงโครไนซ์ในการเปลี่ยนแปลงในตัวบ่งชี้หลายประการของสถานะเศรษฐกิจในช่วงก่อน -ช่วงวิกฤต (รูปที่ 3)

ข้าว. 3.ช่วงเวลาระหว่างวิกฤตตลอดประวัติศาสตร์ของวิกฤตการณ์

ทฤษฎีวิกฤตการผลิตมากเกินไป ซึ่งเป็นแบบจำลองอธิบายที่พบบ่อยที่สุดในทฤษฎีเศรษฐศาสตร์คลาสสิก มีพื้นฐานอยู่บนความเข้าใจถึงสาเหตุของวิกฤตเศรษฐกิจว่าเป็นอุปทานส่วนเกินมากกว่าอุปสงค์สินค้าที่เกิดจากการขาดการวางแผนการผลิตทั้งหมดในตลาดเสรี . บ่อยครั้งที่วิกฤตของการผลิตมากเกินไปถือเป็นขั้นตอนหนึ่งของวงจรเศรษฐกิจ Juglar ระยะกลาง นั่นคือ ส่วนหนึ่งสมมติฐานนี้สามารถหักล้างได้ด้วยข้อโต้แย้งข้างต้น นอกจากนี้ การตรวจสอบวิกฤตการณ์ในช่วงสองศตวรรษที่ผ่านมา [Grinin, Korotaev 2010: 300–311] แสดงให้เห็นว่าในกรณีส่วนใหญ่ ความล้มเหลวในการระเบิดเกิดขึ้นโดยหลักในภาคการค้าและกิจกรรมทางการเงินที่เกี่ยวข้องกับทุนทางการเงินมากที่สุด เมื่อเริ่มต้นขึ้น วิกฤติก็แพร่กระจายไปยังขอบเขตของการผลิตจริง แต่ความลึกของมันได้รับการตั้งโปรแกรมไว้อย่างแม่นยำในอุตสาหกรรมการเงิน ดังนั้นจึงไม่ควรพูดถึงวิกฤตการผลิตมากเกินไป แต่เกี่ยวกับวิกฤตการณ์ในภาคการเงินเป็นหลัก

เนื่องจากไม่มีสมมติฐานใดที่กล่าวถึงข้างต้นที่อธิบายธรรมชาติของวิกฤตการณ์ทางการเงินได้อย่างน่าเชื่อ จึงมีเหตุผลที่จะสรุปได้ว่ามีเหตุผลที่แตกต่างกันในเชิงคุณภาพสำหรับการเกิดวิกฤตการณ์ดังกล่าว สมมติฐานของผู้เขียนเกี่ยวกับวิกฤตที่ได้รับการควบคุมนั้นตั้งอยู่บนพื้นฐานของความเข้าใจในความเป็นเหตุเป็นผลเชิงอัตวิสัยของวิกฤตการณ์ ความประดิษฐ์ขึ้น แรงบันดาลใจ และธรรมชาติของเครื่องมือ

เพื่อพิสูจน์ความสอดคล้องของสมมติฐานนี้ อันดับแรก จำเป็นต้องค้นหาผู้รับประโยชน์หรืออาสาสมัครที่มีชุดเครื่องมือในการก่อให้เกิดวิกฤติและผู้ได้รับประโยชน์จากการโจมตี ประการที่สอง มีความจำเป็นต้องระบุเป้าหมายและความสนใจที่ติดตาม วิธีการบรรลุผลและนำไปปฏิบัติ

กุญแจสำคัญในการตอบคำถามที่วางอยู่ในคำถามของความสัมพันธ์มหภาคระหว่างวัสดุและการหมุนเวียนทางการเงินที่สอดคล้องกัน กล่าวอีกนัยหนึ่งคือในความสัมพันธ์ระหว่างเศรษฐกิจจริงและเศรษฐกิจเสมือนจริง ปัจจุบัน ในระดับโลก การปล่อยเงินมีมากกว่าการผลิตวัสดุถึง 10 เท่า ในขณะที่อัตราส่วนที่ยอมรับได้คือ 1:2 [Yakunin et al. 2012: 374] สาเหตุของความไม่สมดุลนี้คือการไม่มีกลไกในความรับผิดชอบของประเทศที่ออกสกุลเงินสำรองหลักให้กับประชาคมโลกเพื่อรักษาสมดุลนี้

เนื่องจากดอลลาร์เป็นสกุลเงินหลักตั้งแต่สงครามโลกครั้งที่สอง และธนาคารกลางสหรัฐได้ออกสกุลเงินดังกล่าว จึงสามารถโต้แย้งได้ว่าธนาคารกลางสหรัฐและกลุ่มบุคคลที่อยู่เบื้องหลังเป็นสโมสรของผู้รับผลประโยชน์ และสถาบันระดับโลก และแม้แต่รัฐระดับชาติทั้งหมด ไม่รวมสหรัฐอเมริกาเอง ก็ยังเป็นตัวประกัน [Yakunin et al. 2012]

กลไกวิกฤตทำงานดังนี้ สกุลเงินสำรองของโลก ดอลลาร์ เป็นสินค้าโภคภัณฑ์ที่ "อยู่ดีๆ" ก็มีอยู่มากมายจน "ถูกลง" ในเงื่อนไขดังกล่าว จะเกิดความไม่สมดุลระหว่างอุปสงค์และอุปทาน และผู้ขายดอลลาร์ทั่วโลกถูกบังคับให้ดำเนินการบางอย่างเพื่อรักษาผลกำไรของตัวเองให้อยู่ในระดับเดิม

ดังนั้นเป้าหมายที่ผู้รับผลประโยชน์ติดตามคือการเพิ่มผลกำไรจากกิจกรรมของพวกเขา จริงๆ แล้ว หน่วยงานที่ได้รับผลประโยชน์คือ Federal Reserve และกลุ่มคนที่อยู่เบื้องหลัง วิธีการที่พวกเขาใช้: การปล่อยสกุลเงินที่ไม่มีการควบคุมอย่างไม่มีการควบคุม เครื่องมือทางการเงินที่เป็นอนุพันธ์ รวมถึงการถอนปริมาณเงินจากการหมุนเวียนอย่างเสรี

สาเหตุเชิงอัตนัยของการเกิดขึ้นของวิกฤตเกิดขึ้นจาก ความขัดแย้ง "ชั่วนิรันดร์" ของแรงงานและการจัดสรรบุคคลในการดำรงชีวิตจะต้องบริโภคสินค้าซึ่งแหล่งที่มาคือแรงงาน (หากเราละเลย "ของขวัญ" จากธรรมชาติ) แหล่งที่มาของการได้รับผลประโยชน์อีกประการหนึ่งคือการจัดสรร: การโจรกรรม การยึดทหาร ค่าเช่า (การเก็งกำไรทางการค้า ดอกเบี้ยรับจากเงินทุนเงินกู้ มูลค่าเพิ่ม)

ในสภาวะปัจจุบัน การขายผลิตภัณฑ์ที่เฉพาะเจาะจงมาก ซึ่งก็คือเงิน ถือเป็นรูปแบบหนึ่งของการจัดสรร การขายครั้งนี้เป็นองค์กรที่ทำกำไรได้อย่างมาก เพราะหากต้นทุนธนบัตร 100 ดอลลาร์คือ 4 เซนต์ กำไรจากการขายจะเท่ากับ 250,000% ตลอดประวัติศาสตร์ ความขัดแย้งระหว่างแรงงานและการจัดสรรได้เติบโตขึ้นเท่านั้น และในทศวรรษที่ผ่านมา หลังจากการยกเลิกการแปลงเงินดอลลาร์เป็นทองคำในปี 1971 การเกิดขึ้นของ "เงินดิจิทัล" สัญญาซื้อขายล่วงหน้า อนุพันธ์ด้านเครดิต ก็มาถึง สุดยอด

ปัจจุบัน โลกาภิวัตน์ในหลายภูมิภาคของโลกถูกมองว่าเป็น "รูปแบบใหม่ของจักรวรรดินิยม" นักการเมือง นักวิทยาศาสตร์ และบุคคลสาธารณะจำนวนมากชี้ให้เห็นความเชื่อมโยงอย่างใกล้ชิดระหว่างสกุลเงินหลักของโลกและมาตรฐานประชาธิปไตยเดียว เช่น เจ. แอตตาลี และเอช. อาเรนต์ ตัวอย่างนี้คือความจริงที่ว่าในระหว่างการเจรจากับญี่ปุ่น เกาหลี และพันธมิตรในยุโรป สหรัฐอเมริกายืนกรานที่จะยกเลิกการอุดหนุนและละทิ้งลัทธิกีดกันทางการค้าในอุตสาหกรรมที่สำคัญ โดยเทศนาแนวคิดเรื่อง "การค้าแทนการช่วยเหลือ" ในเวลาเดียวกันในปี 2544 ทำเนียบขาวได้กำหนดอัตราภาษีสำหรับการนำเข้าเหล็กเข้าสู่สหรัฐอเมริกาโดยอ้างถึงข้อเท็จจริงที่ว่า "อุตสาหกรรมที่สำคัญ" กำลังประสบปัญหาจากการนำเข้าที่หลั่งไหลเข้ามา ตรงกันข้ามกับกฎการค้าเสรี สหรัฐอเมริกาได้รับสิทธิประโยชน์เฉพาะด้านการเกษตรและอุตสาหกรรมสิ่งทอ การผ่านร่างกฎหมาย Farm Bill ซึ่งเพิ่มเงินอุดหนุนให้กับผู้ผลิตสินค้าเกษตรในอเมริกาหลายรายการ ได้ผลักดันการส่งออกของบราซิล 75% ออกจากตลาดอเมริกา

ดังนั้นจึงอาจเป็นที่ถกเถียงกันอยู่ว่าการดำเนินนโยบายเศรษฐกิจตามมาตรฐานสองมาตรฐานจึงกลายเป็นจุดเด่นของสหรัฐอเมริกา ผลลัพธ์ของนโยบายนี้ชัดเจน - ในช่วงปลายทศวรรษ 1990 ประชากรสหรัฐ (4.5% ของประชากรโลก) คิดเป็นมากกว่า 21% ของ GDP โลก และส่วนแบ่ง GDP โลกของสหรัฐฯ เพิ่มขึ้นจาก 20% ในช่วงต้นทศวรรษ 1990 สูงถึง 30.4% ในปี 2000 ระดับการบริโภคที่สูงในอเมริกายังคงอยู่ในโหมดการจัดสรร เนื่องจากส่วนสำคัญของความมั่งคั่งของชาติสหรัฐอเมริกาประกอบด้วยหลักทรัพย์ที่เกี่ยวข้องกับภาคส่วนที่แท้จริงของเศรษฐกิจอย่างหลวมๆ และ ส่วนหนึ่งของเศรษฐกิจโลกไม่ทางใดก็ทางหนึ่งมีผลกับสหรัฐอเมริกา

สหรัฐอเมริกาบรรลุการจัดสรรทั่วโลกผ่านเครื่องมือทางเศรษฐกิจ การเงิน และการเมืองทั้งระบบ ซึ่งรวมถึง:

- การสร้างการบำรุงรักษาเทียมและความต้องการเงินดอลลาร์ที่เพิ่มขึ้นในโลกซึ่งทำให้สามารถ "ส่งออก" ดอลลาร์จากสหรัฐอเมริกาเพื่อแลกกับสินค้าจากประเทศอื่น ๆ

- การให้กู้ยืมที่มีเงื่อนไขทางการเมืองและเศรษฐกิจแก่ประเทศกำลังพัฒนา ซึ่งส่งผลถึงการทำลายล้างทางเศรษฐกิจ

- การฉ้อโกงหุ้นและการแลกเปลี่ยนสกุลเงิน (ตัวอย่างที่ชัดเจนคือการล่มสลายของตลาดหุ้นและตลาดสกุลเงินของเอเชียตะวันออกเฉียงใต้ในปี 2540-2541)

- การจัดการข้อมูล

- การบิดเบือนราคาในตลาดโลก (การล่มสลายของราคาน้ำมันในปี 2529 และ 2551)

การคุกคามของค่าเงินดอลลาร์ที่ร่วงลงเป็นวิธีการที่มีประสิทธิภาพมากในการบังคับให้ประเทศอื่นๆ จัดหาเงินทุนให้กับเศรษฐกิจสงครามของอเมริกาและการเติบโตทางเศรษฐกิจของอเมริกา เนื่องจากหลายประเทศทั่วโลกเป็นผู้ถือหลักทรัพย์รายใหญ่ของกระทรวงการคลังของสหรัฐฯ สิ่งนี้เห็นได้ชัดเจนในช่วงทศวรรษ 1970 เมื่อไม่มีทางเลือกอื่นนอกจากเงินดอลลาร์อเมริกันในฐานะสกุลเงินต่างประเทศ

อย่างไรก็ตาม “ข่าวประเสริฐของโลกาภิวัตน์ทางเศรษฐกิจ” ที่ประกาศโดยสหรัฐอเมริกา [Prestowitz 2005: 9] ไม่สามารถต้านทานการทดสอบวิกฤตการณ์ทางการเงินในปี 1997–1998 ได้ ในช่วงปี 1990 “ปาฏิหาริย์ทางเศรษฐกิจ” ที่เกิดขึ้นในทศวรรษ 1960 ในประเทศญี่ปุ่น ครอบคลุมเกาหลี ไต้หวัน ฮ่องกง สิงคโปร์ มาเลเซีย และไทย วิกฤติดังกล่าวเกิดขึ้นก่อนด้วยการหลั่งไหลของการลงทุนจากสหรัฐอเมริกา ญี่ปุ่น และยุโรปเข้าสู่เศรษฐกิจของเอเชียตะวันออกเฉียงใต้ ท่ามกลางฉากหลังนี้ ผู้นำเอเชียแปซิฟิกในการประชุมที่อินโดนีเซียเมื่อปี 2537 ได้สนับสนุนโลกาภิวัตน์ โดยประกาศการจัดตั้งองค์การความร่วมมือเอเชีย-แปซิฟิก และมุ่งมั่นที่จะทำการค้าเสรีเต็มรูปแบบภายในปี 2563 แต่กลไกการเกิดวิกฤตได้เกิดขึ้นแล้ว ในช่วงเวลาที่ไม่เหมาะสมที่สุด ธนาคารต่างประเทศเรียกร้องให้คืนเงินกู้ระยะสั้นราวกับเป็นคิว และกองทุนเฮดจ์ฟันด์ก็เริ่มขายเงินบาทให้สั้นลง หลักฐานที่แสดงถึงลักษณะ "ที่มนุษย์สร้างขึ้น" ของวิกฤตครั้งนี้ก็คือการที่บิล คลินตันปฏิเสธที่จะให้ความช่วยเหลือแก่ประเทศไทย แม้ว่าจะมีแรงกดดันจากประชาคมระหว่างประเทศก็ตาม การล่มสลายของสกุลเงินมาเลเซียและอินโดนีเซีย ดอลลาร์ฮ่องกง และวอนเกาหลี เริ่มขึ้นทันทีหลังจากการล่มสลายของเงินบาท

เป็นที่น่าสังเกตว่ามาตรการของนายกรัฐมนตรีมหาธีร์ของมาเลเซียในการประหยัดเงินริงกิตโดยการห้ามการขายหลักทรัพย์ของมาเลเซียในระยะสั้นและการแนะนำการควบคุมการเคลื่อนย้ายเงินในประเทศอย่างจำกัด ต้องเผชิญกับการวิพากษ์วิจารณ์อย่างรุนแรงจากผู้นำทางการเงินระหว่างประเทศและรัฐบาลอเมริกัน เนื่องจาก ส่งผลให้มาเลเซียถูกตัดขาดจากแหล่งการเงินภายนอก ประเทศที่เหลือถูกบังคับให้ปรับโครงสร้างเศรษฐกิจของตนตามสูตรของ IMF ซึ่งอยู่ภายใต้อิทธิพลที่แข็งแกร่งของเฟด เป็นเรื่องสำคัญที่กระทรวงการคลังสหรัฐฯ หยุดความพยายามทั้งหมดของญี่ปุ่นในการให้ความช่วยเหลืออย่างอิสระแก่ประเทศต่างๆ ในเอเชียตะวันออกเฉียงใต้ ทำเนียบขาวไม่สามารถสูญเสียการควบคุมภูมิภาคเอเชียตะวันออกเฉียงใต้แต่เพียงผู้เดียวได้ [อ้างแล้ว: 51, 87–95]

ได้รับการเสนอชื่อโดยผู้เขียน รูปแบบวิกฤตที่ควบคุมได้ขึ้นอยู่กับสมมติฐานจำนวนหนึ่งที่ได้รับการตรวจสอบตามข้อมูลทางสถิติ:

ก) ในอดีตกลไกเดียวกันของวิกฤตวัฏจักรที่มีการควบคุมครอบงำ;

b) การทำความเข้าใจกลไกการจัดการวิกฤต (แรงจูงใจของผู้รับผลประโยชน์และการกระทำของพวกเขา) ช่วยให้เราสามารถทำนายวิกฤตการณ์ใหม่ได้

ค) มีความเป็นไปได้ที่จะพัฒนาข้อเสนอแนะแก่ประชาคมโลกเพื่อเอาชนะวิกฤติ

วิธีการพิสูจน์ทางวิทยาศาสตร์มีดังต่อไปนี้

- การแนะนำแนวคิดเกี่ยวกับวงจรมาตรฐานของวิกฤตการณ์ทางการเงินและ "ภาพบุคคล" ทางสถิติ

- เปิดเผยความสัมพันธ์ระหว่างเหตุและผลของตัวแปรการพัฒนาที่พึ่งพาซึ่งกันและกันผ่านความเสถียรของการหน่วงเวลา

- การระบุแรงจูงใจและผลประโยชน์ที่มั่นคงของบุคคลที่จัดการภาวะวิกฤติ

ดังนั้น สมมติฐานหลักของแบบจำลองวิกฤตที่ได้รับการจัดการนั้นอยู่บนพื้นฐานของสมมติฐานของพฤติกรรมต้นแบบที่มั่นคงของผู้ออกทั่วโลก (ระบบธนาคารกลางสหรัฐที่เป็นอิสระซึ่งไม่ใช่รัฐ) ประกอบด้วยความมุ่งมั่นที่จะเพิ่มผลกำไรสูงสุด การซื้อขายด้วยดอลลาร์เป็นธุรกิจที่ทำกำไรได้อย่างมาก (250,000%) ซึ่งบังคับให้ผู้ผลิตผลิตภัณฑ์นี้ต้องจัดระเบียบธุรกิจตามสถานการณ์วิกฤติและการผจญภัย ความสามารถในการทำกำไรของผู้ออกโดยทั่วไปคือ: ความสามารถในการทำกำไร data (ระบุ) × (ทางกายภาพ) × (กิจกรรมทางการเงิน):

D ~ Cx (M + ΔM) x F x K

อัตราผลตอบแทนที่กำหนด (D) ถูกกำหนดโดยอัตราการรีไฟแนนซ์ (C) และปริมาณปริมาณเงิน (M + ΔM) โดยที่ M คือปริมาณเงินสะสม และ ΔM คือการเพิ่มขึ้นของการปล่อยก๊าซเรือนกระจกในปัจจุบัน อัตราผลตอบแทนทางกายภาพ (F) ถูกกำหนดโดยความเป็นไปได้ในการแลกเปลี่ยน “ธนบัตร” ที่ไม่มีหลักประกันเป็นสินค้าจริง มีลักษณะเฉพาะด้วยอัตราแลกเปลี่ยนระดับภูมิภาคของเงินดอลลาร์ในประเทศและภูมิภาคที่มีการแลกเปลี่ยน (K) ตัวบ่งชี้กิจกรรมทางการเงินคำนึงว่าปริมาณเงินที่ออกและนำไปใช้กับการแลกเปลี่ยนระดับโลกนั้นไม่ได้ "ได้ผล" ทั้งหมด

เพื่อสร้างวิกฤตทางการเงิน นั่นคือ การขาดแคลนเงินทุนหมุนเวียน จำเป็นต้องจัดการปริมาณเงินทั่วโลก (ตราสารของมันคือสิทธิ์ในการออกดอลลาร์ซึ่งเป็นของธนาคารกลางสหรัฐ) แต่เครื่องมือนี้มีจำกัด เนื่องจาก "ใช้งานได้" เฉพาะกับปริมาณเงินที่เพิ่มขึ้นในเชิงบวกเท่านั้น และอนุญาตให้ลดลงเหลือศูนย์เท่านั้น อย่างไรก็ตาม เพื่อจัดการวิกฤติ จำเป็นต้องมีการขาดดุลปริมาณเงินอย่างมีนัยสำคัญ ผู้ดำเนินการทางการเงินรายใหญ่ที่เกี่ยวข้องกับศูนย์การตัดสินใจ (FRS) เป็นกลไกเพิ่มเติมที่ช่วย "หยุด" การหมุนเวียนของมวลที่ออกแล้ว การมีอยู่ของกลไกนี้สามารถตรวจสอบได้โดยการสังเกตความแปรปรวนของอัตราส่วนกิจกรรมทางการเงิน (กิจกรรมของการลงทุนทั่วโลก ซึ่งเป็นตัวบ่งชี้ทางสถิติที่สามารถเข้าถึงได้) ดังนั้นจึงเป็นไปได้ที่จะวัดปริมาณความสามารถในการทำกำไรของผู้ออกด้วยแนวโน้มที่แม่นยำ ในทางคณิตศาสตร์ “แนวโน้ม” ช่วยให้คุณเห็นความสัมพันธ์ระหว่างเหตุและผล ซึ่งเพียงพอที่จะทดสอบสมมติฐานด้านความน่าเชื่อถือแล้ว

ดังนั้นกลุ่มผู้รับผลประโยชน์ที่แฝงอยู่ (ยืนอยู่ด้านหลังเฟด) สามารถควบคุมทั้งความต้องการผลิตภัณฑ์ (ดอลลาร์) โดยการออกและราคาของผลิตภัณฑ์ (อัตราการรีไฟแนนซ์) และ "กิจกรรมทางการเงิน" โดยออกคำสั่งผ่านสายโซ่ของผู้ใต้บังคับบัญชา สถาบัน ในความเป็นจริงมันทำงานเช่นนี้ แม้ว่าอัตราแลกเปลี่ยนเงินดอลลาร์ในภูมิภาคจะถูกควบคุมโดยรัฐบาลแห่งชาติ แต่ในกรณีของการอยู่ใต้บังคับบัญชาของอำนาจ อำนาจทางการเมืองหรือการทหารของสหรัฐอเมริกา รัฐบาลที่มีอำนาจอธิปไตยจะกำหนดอัตราแลกเปลี่ยนเงินดอลลาร์ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ที่กำหนดโดยสหรัฐอเมริกาใน ผลประโยชน์ของตนเอง เมื่อสร้างแบบจำลองวิกฤตและ "แสดงให้เห็น" โมเดลนั้น สิ่งสำคัญคือต้องคำนึงว่าพารามิเตอร์เหล่านั้นที่ควบคุมโดย Fed โดยตรงจะตอบสนองต่อ "คำสั่ง" ทันที (ราคาสินค้า) ตัวบ่งชี้เดียวกันที่ถูกควบคุมโดยการตอบสนองทางอ้อมต่อการตัดสินใจโดยมีความล่าช้าบ้าง ทั้งหมดนี้ได้รับการยืนยันในการวิเคราะห์ตัวชี้วัดทางเศรษฐกิจในประเทศต่างๆ ของโลก ซึ่งหมายความว่าโครงร่างการทำงานของระบบการเงินนั้นถูกต้อง

เรามาพิจารณากันต่อไป กลไกการเกิดวิกฤตการเงินตามวัฏจักรโลกหากเราถือว่าเงินดอลลาร์เป็นผลิตภัณฑ์ ซัพพลายเออร์ของผลิตภัณฑ์นี้ - ธนาคารกลางสหรัฐ - ก็มีเป้าหมายสามประการเช่นเดียวกับผู้ขายรายอื่น:

- ขายสินค้าให้ได้มากที่สุด

- ขายสินค้าให้แพงที่สุด

- ทำให้เงินดอลลาร์มีราคาแพงที่สุดเท่าที่จะเป็นไปได้ในแง่ของปริมาณสินค้าโภคภัณฑ์

ในความเป็นจริง วิกฤตการณ์ทางการเงินทั่วโลกแสดงถึงมาตรการฉุกเฉินในสถานการณ์ที่ไม่สามารถบรรลุประสิทธิภาพสูงสุดตามเป้าหมายที่ตั้งไว้ได้

ข้าว. 4.แบบจำลองวิกฤตวัฏจักรสามเฟสมาตรฐาน

ระยะแรกคือก่อนเกิดวิกฤติ ประการที่สองคือวิกฤต ระยะที่สามคือหลังวิกฤติ ในระยะแรก ผู้ออกตราสารจะพยายามเพิ่มความสามารถในการทำกำไรให้สูงสุด เขาเพิ่มอัตราการรีไฟแนนซ์ ปริมาณการออก และโดยทั่วไปมุ่งมั่นที่จะเพิ่มปัจจัยการทำกำไรทั้งหมดที่มีให้กับอิทธิพลของเขา ซึ่งเนื่องจากการอิ่มตัวของตลาดมากเกินไป ส่งผลให้อัตราแลกเปลี่ยนเงินดอลลาร์ลดลงและกิจกรรมทางการเงินที่ลดลง และ ส่งผลให้ความสามารถในการทำกำไรโดยรวมลดลง

ผู้ออกและผู้รับประโยชน์เบื้องหลังมีหน้าที่: เพื่อเพิ่มความต้องการ อัตราแลกเปลี่ยนเงินดอลลาร์ และกิจกรรมซึ่งมีการ "จัดระเบียบ" วิกฤตในสาขาความสามารถในการทำกำไรจากมากไปน้อยในรูปแบบของ: 1) การลดลงอย่างรวดเร็วใน ปริมาณการออก (ทำให้เกิดการขาดแคลนปริมาณเงิน); 2) กิจกรรมทางการเงินลดลง "ในทิศทางของ" (การขาดดุลการหมุนเวียนเงินเพิ่มขึ้นนั่นคือปริมาณเงินสะสมที่มีประสิทธิผล M และ F ลดลงตามลำดับ) 3) การลดอัตราการรีไฟแนนซ์เพื่อฟื้นฟูความต้องการสินค้าโภคภัณฑ์เงินดอลลาร์ ที่จริงแล้วมาตรการทั้งหมดนี้นำไปสู่สถานการณ์วิกฤติ

ในระยะที่สอง (จริงๆ แล้วคือช่วงวิกฤต) มาตรการที่ดำเนินการจะสร้างผลลัพธ์ กล่าวคือ อัตราแลกเปลี่ยนเงินดอลลาร์และกิจกรรมทางการเงินเริ่มสูงขึ้น การลดลงในการทำกำไรจะหยุดลง ในระยะที่สาม หลังวิกฤติ ในที่สุดมันก็ฟื้นคืนกลับมา และวงจรวิกฤติมาตรฐานจะปิดลง นอกจากนี้ สถิติยังแสดงให้เห็นว่าความสามารถในการทำกำไรจบลงที่ระดับที่สูงกว่าระดับก่อนเกิดวิกฤติ

จากการวิเคราะห์ทางสถิติของวิกฤตการณ์ 13 ครั้ง (รูปที่ 2) พบว่าวิกฤตการณ์ทั้งหมดเกิดขึ้นตามแบบจำลองที่สรุปไว้ข้างต้น รูปแบบดังกล่าวสามารถสังเกตได้เฉพาะเมื่อสาเหตุเดียวกันของวิกฤตอยู่ที่การทำงาน - สามารถควบคุมได้ นอกจากนี้ ความแตกต่างระหว่างจุดสิ้นสุดของเส้นโค้งที่สอดคล้องกันและเส้นโค้งเริ่มต้น (การเพิ่มขึ้นของความสามารถในการทำกำไร ซึ่งเราได้กล่าวถึงข้างต้น) ช่วยให้เราสามารถยืนยันได้ว่าในที่สุดสโมสรของผู้รับผลประโยชน์และประเทศที่ออกจะได้รับประโยชน์จากวิกฤตการณ์ดังกล่าวในท้ายที่สุด นั่นคือ พวกเขาบรรลุเป้าหมายที่สำคัญ

นอกจากนี้ข้อเท็จจริงนี้ ความรับผิดชอบของธนาคารกลางสหรัฐและกลุ่มผู้รับผลประโยชน์ที่แฝงอยู่ในการจัดการวิกฤตการณ์โลกยังสามารถยืนยันได้ด้วยข้อเท็จจริงที่ว่า ดังที่สถิติแสดงให้เห็นว่า สหรัฐอเมริกาประสบความเสียหายเพียง 9% ของกรณีวิกฤตในช่วงเวลาดังกล่าว พ.ศ. 2503–2553 ในกรณีของรัสเซีย ตัวเลขนี้สูงถึง 67% (พ.ศ. 2533-2543) สถิติของวิกฤตการณ์ทั่วโลกเมื่อเปรียบเทียบกับภาวะเศรษฐกิจถดถอยของอเมริกาก็แสดงให้เห็นได้ชัดเจนเช่นกัน เมื่อสร้างการพึ่งพาทางประวัติศาสตร์ของขนาดของช่วงวิกฤตระหว่างกัน ปรากฎว่ามีความแตกต่างโดยพื้นฐานสำหรับวิกฤตการณ์โลกที่ไม่ใช่ของอเมริกาและสำหรับวิกฤตการณ์ของอเมริกา วิกฤตการณ์ในสหรัฐอเมริกากำลังเกิดขึ้นน้อยลงเรื่อยๆ และในโลกนี้ - บ่อยขึ้นเรื่อยๆ และสุดท้ายแต่ไม่ท้ายสุด ปริมาณเงินในโลกดังที่กล่าวข้างต้นสามารถจัดการได้โดยองค์กรทางการเงินระดับโลกที่รวมตัวกันในเครือข่ายระหว่างประเทศแบบกลุ่ม ในเวลาเดียวกัน ค่าสัมประสิทธิ์กลุ่ม (ตัวบ่งชี้ที่สะท้อนถึงสัดส่วนของบุคคลในการจัดการรวมกันเป็นสัญลักษณ์ที่จำเป็นสำหรับกิจกรรมของพวกเขา - สมาชิกลำดับ, เครือญาติ, ความเป็นพี่น้องกัน, สัญชาติ) ขององค์ประกอบด้านบนของเฟด ซึ่งคำนวณตาม ไฟล์สาธารณะอย่างเป็นทางการคือ 47% เพื่อการเปรียบเทียบ: สำหรับสถานประกอบการทางการเมืองของรัสเซีย ค่าสัมประสิทธิ์นี้เคยสูงถึงสูงสุดในอดีต แต่ไม่เคยเกิน 35% ดังนั้นปรากฏการณ์วิทยาทางสถิติจึงยืนยันสมมติฐานและแบบจำลองที่อธิบายความสามารถในการควบคุมวิกฤตการณ์ทางการเงิน

ข้าว. 5.ภาพสามระยะทางสถิติของวิกฤตวัฏจักรโลก

(อ้างอิงจากสถิติของธนาคารกลางสหรัฐและธนาคารโลก)

ท้ายที่สุด เป็นเรื่องที่ควรกล่าวถึงแยกกันว่าแนวโน้มที่อธิบายไว้ข้างต้น กล่าวคือ ความสามารถในการทำกำไรที่เพิ่มขึ้น ความถี่และวิกฤตที่ทวีความรุนแรงขึ้น มีความสัมพันธ์กันโดยตรง และการเชื่อมโยงนี้มีความสำคัญอย่างยิ่งในแง่การพยากรณ์โรค ความสามารถในการทำกำไรที่เพิ่มขึ้นนำไปสู่การบรรจบกันของระดับเริ่มต้น (ก่อนเกิดวิกฤติ) และเกณฑ์ความเสถียรของระบบอย่างค่อยเป็นค่อยไป เมื่อถึงจุดหนึ่งในแนวโน้มการเติบโตของความสามารถในการทำกำไรก่อนเกิดวิกฤติขั้นต้น จะถึงเกณฑ์ความยั่งยืน ช่วงเวลานี้จะเป็นช่วงเวลา การเกิดขึ้นของวิกฤตการณ์ขั้นสุดยอดซึ่งจะเป็นไปไม่ได้เลยที่จะเอาชนะและควบคุมภายในระบบการเชื่อมต่อที่มีอยู่ และเห็นได้ชัดว่าวิกฤตการณ์ครั้งนี้จะทำให้ระบบการเงินในปัจจุบันสิ้นสุดลง จากการคำนวณของผู้เขียน การหยุดชะงักนี้อาจเกิดขึ้นประมาณปี 2022 ซึ่งหมายความว่าโลกกำลังเข้าสู่ยุคแห่งความไม่มั่นคง สงคราม การโจมตีของผู้ก่อการร้าย และความวุ่นวายทางเศรษฐกิจ

เรามาดูรายละเอียดเพิ่มเติมได้ที่ กลไกการจัดการสภาพคล่องระดับโลกเนื่องจากดังที่เราแสดงไว้ข้างต้น ผู้ที่มีความสำคัญต่อการควบคุมระบบการเงินคือผู้ที่มีความสำคัญอย่างยิ่ง

เหตุการณ์สำคัญในการทำงานของระบบการเงินระหว่างประเทศคือปี 1971 ซึ่งเป็นปีแห่งการยกเลิกมาตรฐานดอลลาร์ทองคำ นับจากนี้เป็นต้นไป เงินดอลลาร์ไม่ได้รับการสนับสนุนจากสินทรัพย์จริงใด ๆ มันมาจากสินค้าและบริการ ซึ่งปริมาณของเงินยังคงได้รับการประเมินด้วยเงินเท่าเดิม และในไม่ช้า ก็กลายเป็นว่าไม่สามารถเทียบเคียงกับปริมาณเงินได้ เป็นผลให้ระบบการเงินได้รับสัญญาณทั้งหมดของปิรามิดทางการเงินทั่วไปที่จัดการโดยธนาคารกลางสหรัฐ มูลค่าของเงินดอลลาร์ถูกกำหนดโดยความต้องการเทียมที่สร้างขึ้นอย่างต่อเนื่องเพื่อเป็นสกุลเงินสำรองหลักของโลก ในความเป็นจริง ดอลลาร์เป็น “ความมั่นคง” ที่อาศัยความไว้วางใจของผู้ชำระเงินเท่านั้น ซึ่งรับรองโดยระบบที่ซับซ้อนของมาตรการทางการเมือง จิตวิทยา การทหาร การเงิน และองค์กร โครงสร้างของระบบการเงินระหว่างประเทศบังคับให้ทุกประเทศใช้ดอลลาร์เป็นสกุลเงินสำรองหลัก ซึ่งเป็นวิธีการชำระเงินหลักสำหรับการค้าระหว่างประเทศ และที่สำคัญยิ่งกว่านั้นคือการกู้ยืมเงินดอลลาร์เพื่อจ่ายดอกเบี้ยตามกฎ จำเป็นต้องใช้เงินกู้ที่ใหญ่กว่าในสกุลเงินดอลลาร์เดียวกัน ทั้งหมดนี้ทำให้ Federal Reserve มีสิทธิและความเป็นไปได้ในการปล่อยก๊าซเรือนกระจกอย่างไม่จำกัด ซึ่งทำให้เกิดปิรามิดทางการเงินระดับโลก [Lisovsky 2011]

ในเวลาเดียวกัน ปริมาณเงินส่วนเกินจะถูก "เท" อย่างเป็นระบบไปยังตลาดสินค้าโภคภัณฑ์ระหว่างประเทศเพื่อแลกกับวัตถุดิบหรือเทลงในภาคส่วนที่มีกำไรสูงของตลาดการเงิน ด้วยเหตุนี้ “ฟองอากาศ” ต่างๆ จึงเริ่มพองตัว ตัวอย่างเช่น ในปี 1995–2000 เงินไหลเข้าสู่ภาคเทคโนโลยีขั้นสูงเป็นหลัก ดังที่แสดงในดัชนี NASDAQ จนถึงปี 2000 ดัชนีนี้เติบโตเกือบทวีคูณ และมูลค่ารวมของมูลค่ารวมอยู่ที่ประมาณ 10 ล้านล้านดอลลาร์ ราคาหุ้นของบริษัทเทคโนโลยีสารสนเทศหลายแห่งเพิ่มขึ้นสิบเท่าทุกปี จากนั้นหลักทรัพย์ที่เกี่ยวข้องกับราคาอสังหาริมทรัพย์ที่สูงขึ้นก็เพิ่มขึ้น ดังนั้นขอบเขตการใช้ทุนเก็งกำไรอาจมีการเปลี่ยนแปลง เนื่องจากการกระตุ้นการเติบโตอย่างต่อเนื่องของการบริโภคในตลาดภายในประเทศและต่างประเทศเป็นเงื่อนไขที่จำเป็นสำหรับการทำงานของระบบการเงินโลก

เครื่องมืออีกประการหนึ่งในการรักษาเสถียรภาพสัมพัทธ์ของปิรามิดทางการเงินคือการกู้ยืมระหว่างประเทศซึ่งให้ "การระบาย" ที่มีประสิทธิภาพของสกุลเงินที่ไม่ได้รับการสนับสนุนเพื่อแลกกับการจัดหามูลค่าที่แท้จริง - วัตถุดิบและสินค้า ในเวลาเดียวกัน Fed ย้ายผลที่ตามมาจากการออกดอลลาร์ไปยังระบบการเงินโลกส่วนใหญ่

หากในแบบจำลองทางคณิตศาสตร์ของการปฏิสัมพันธ์ระหว่างสกุลเงินทั่วโลก เราถือว่าเงินเป็นเครื่องมือในการต่อสู้เพื่อครอบครอง เราจะเห็นว่าความปรารถนาที่จะนำสกุลเงินของตนเข้าสู่ตลาดโลกนั้นมีอยู่เสมอ และจะก่อให้เกิดสถานการณ์ของ ความไม่มั่นคงและวิกฤตการณ์ขั้นสูงสุดถือเป็นจุดสุดยอดของความไม่มั่นคงนี้

คาดการณ์วิกฤติครั้งต่อไปเช่นเดียวกับการคาดการณ์โดยทั่วไปสามารถใช้ได้เมื่ออยู่บนพื้นฐานของการระบุรูปแบบการพัฒนาของปรากฏการณ์ที่คาดการณ์ไว้ รูปแบบสามารถแสดงในรูปแบบทางคณิตศาสตร์และแบบจำลองทางคณิตศาสตร์สามารถใช้เพื่อทำนายการพัฒนาของพารามิเตอร์บางตัวได้ หากแบบจำลองสะท้อนรูปแบบเริ่มต้นอย่างถูกต้อง จากนั้นโดยการติดตามพารามิเตอร์ที่เกี่ยวข้อง ก็เป็นไปได้ที่จะคาดการณ์การพัฒนาและโดยเฉพาะอย่างยิ่งวิกฤตการณ์ทางการเงิน

ในเวลาเดียวกัน ความยากในการทำนายระบบสังคมขนาดใหญ่นั้นสัมพันธ์กับหลายหลากของกระบวนการที่เกิดขึ้นพร้อมกันซึ่งปกปิดและ "รบกวน" ผลลัพธ์ที่ได้รับการตรวจสอบ อย่างไรก็ตาม ความซับซ้อนนี้สามารถเอาชนะได้ด้วยวิธีการทางสถิติที่ราบรื่น การกรอง และการแยกออก โดดเด่นจากเสียงรบกวน ในทำนองเดียวกัน อัตวิสัยหรือเจตจำนงของ "ผู้ปกครองระดับสูง" (หรือกลุ่มบุคคล) ซึ่งอาจมีอิทธิพลต่อการเปลี่ยนแปลงในตัวชี้วัดเศรษฐกิจมหภาคก็สามารถนำมาใช้พิจารณาได้เช่นกัน โดยเฉพาะอย่างยิ่ง สำหรับผู้ที่มีความสามารถทำให้เกิดความรู้สึกเก็งกำไรในตลาดโลกหรืออย่างอื่น (เช่น โดยการจัดการปัญหาของสกุลเงินสำรองของโลก) เพื่อมีอิทธิพลต่อตัวชี้วัดทางเศรษฐกิจทั่วโลก ต้นแบบที่เป็นไปได้มากที่สุดคือการสร้างรายได้

แม้ว่าจะมีความน่าจะเป็นและเงื่อนไขทั้งหมด แต่มูลค่าของการคาดการณ์ก็ยังอยู่ที่การบรรเทาความเสียหายที่อาจเกิดจากวิกฤตให้ราบรื่น โดยพื้นฐานแล้วสามารถทำได้ภายใต้กรอบการคาดการณ์เพื่อระบุจังหวะเวลาตามธรรมชาติที่น่าจะเป็นของการเกิดวิกฤต

ความต้องการและความสำคัญของการแลกเปลี่ยนวัสดุของโลกจำเป็นต้องมีการแลกเปลี่ยนสกุลเงินเดียว สาเหตุของปัญหาก็คือ ประเทศต่างๆ ที่เข้าสู่ความสัมพันธ์ระหว่างสินค้าโภคภัณฑ์-เงินระหว่างประเทศ ตลอดจนการแลกเปลี่ยนระหว่างบุคคลนั้น จำเป็นต้องมีมูลค่าที่เท่าเทียมกันอย่างเป็นกลาง ในที่สุดทองคำและวัสดุมีค่าอื่นๆ ก็เปิดทางให้กับสกุลเงินเนื่องจากอุปทานทั่วไปขาดแคลน ความไม่สะดวกทางกายภาพในการหมุนเวียน และด้วยเหตุผลทางการเมืองและเศรษฐกิจ

วิกฤตการณ์ทางการเงินและเศรษฐกิจโลกเป็นผลมาจากความพยายามโดยเจตนาของประเทศผู้ออกหลักทรัพย์ซึ่งมีเป้าหมายเพื่อฟื้นฟูความสามารถในการทำกำไรที่ลดลงของระบบ

คำถามพื้นฐานเกิดขึ้น: เป็นไปได้ไหมที่จะสร้างระบบอื่นของสกุลเงินสำรองทั่วโลก? ในอนาคตน่าจะใช่ แต่สิ่งนี้จะเกิดขึ้นจากความพยายามอันแข็งขันหลายครั้ง วิกฤตการณ์ “ทางการศึกษา” ระดับโลก ความขัดแย้งทางทหาร การโจมตีของผู้ก่อการร้ายทั่วโลก และเหตุการณ์ทางการเมืองที่ทำให้เกิดความไม่มั่นคง โลกกำลังเข้าสู่ยุคนี้

ดังนั้น เงื่อนไขเบื้องต้นที่ระบุไว้จึงเป็นคำแถลงภารกิจในการปรับโครงสร้างการเงินโลกใหม่ ความคิดริเริ่มทั้งหมดที่พบในประชาคมโลกในปัจจุบันจะต้องเกี่ยวข้องกับการแก้ปัญหาของงานหรือส่วนประกอบไม่ทางใดก็ทางหนึ่ง

นั่นคือเหตุผลที่ข้อเสนอที่นำเสนอในช่วงวิกฤตปัจจุบันโดยผู้นำของกลุ่ม G-7 หรือ G-20 เกี่ยวกับการควบคุมปัญหาการเงินโลก เครื่องมือทางการเงินอนุพันธ์ที่มีประสิทธิภาพมากขึ้น การสร้างหน่วยงานกำกับดูแลทางการเงินระดับโลกใหม่ การพัฒนาเกณฑ์ในการประเมินการทำงานของระบบการเงินโลก ซึ่งก็คือข้อเสนอเกี่ยวกับประเด็นรองนั้น ไม่สามารถแก้ไขปัญหาที่มนุษยชาติเผชิญอยู่ได้ ในความเป็นจริง สำหรับสโมสรผู้รับผลประโยชน์ที่มีอยู่แล้ว การประชุมสุดยอดและการประชุมดังกล่าวเป็นเพียงวิธีขวางเวลาเท่านั้น

ประวัติศาสตร์ของความขัดแย้งระหว่างผู้เอาเปรียบและผู้ถูกเอาเปรียบในระดับชาติให้บทเรียนแก่มนุษยชาติ: ความขัดแย้งดังกล่าวไม่สามารถแก้ไขได้หากไม่มีการนองเลือด การทำให้เป็นปึกแผ่น การรวมเป็นหนึ่ง และปฏิกิริยาการกระทำของโลกที่ถูกเอารัดเอาเปรียบเป็นข้อกำหนดเบื้องต้นและเป็นสิ่งที่หลีกเลี่ยงไม่ได้ทางประวัติศาสตร์ โลกจะต้องเริ่มรวมตัวกันในพื้นที่ที่แตกต่างจากพันธมิตรตะวันตก กาลครั้งหนึ่งคือสหภาพโซเวียต โลกอาหรับ จีน ค่ายสังคมนิยม และโลกที่สาม ทุกวันนี้ โดยหลักๆ แล้ว นี่คือจีน อินเดีย ละตินอเมริกา ซึ่งยังคงเป็นโลกอาหรับ (แม้จะพ่ายแพ้ต่อความสามัคคีของชาวอาหรับในช่วง "การปฏิวัติ" ที่ได้รับแรงบันดาลใจ) รัสเซีย (อยู่ภายใต้การปลดปล่อยจากลัทธิเสรีนิยมอเมริกันที่สมัครใจและลัทธิเสรีนิยมใหม่) และแม้ว่าในขณะนี้สัญญาณของการควบรวมกิจการดังกล่าวอาจมีลักษณะไม่ชัดเจนและเด็ดขาดมากนัก แต่ทศวรรษที่จะมาถึง (พ.ศ. 2553-2563) จะผ่านไปภายใต้สัญลักษณ์ของการควบรวมกิจการนี้

ไม่สำคัญว่าสกุลเงินโลกเดียวใหม่จะมีชื่ออะไร ตัวอย่างเช่นจากคำว่า "โลก" และ "สกุลเงิน" ก็สามารถเรียกว่า "wocur" หรืออย่างอื่นได้ สิ่งสำคัญคือมันไม่ตรงกับสกุลเงินประจำชาติใดๆ สิ่งสำคัญคือศูนย์ออกบัตรไม่ตรงกับศูนย์ออกบัตรระดับชาติใดๆ ธนาคารผู้ให้กู้ยืมซึ่งเป็นศูนย์กลางการปล่อยมลพิษของโลกแห่งนี้ จะต้องมีความสมมาตรสัมพันธ์กับประเทศใดๆ ในโลก ดังนั้น หน่วยงานกำกับดูแลไม่ควรจัดตั้งขึ้นบนพื้นฐานของการมีส่วนร่วมของประเทศ ดังเช่น ที่ทำใน IMF ในปัจจุบัน แต่อยู่บนพื้นฐานของหลักการ "หนึ่งประเทศ หนึ่งเสียง"

เนื่องจากศูนย์การปล่อยก๊าซดังกล่าวและธนาคารที่เกี่ยวข้องจะสร้างรายได้ซึ่งปัจจุบันถูกใช้โดยกลุ่มผู้รับผลประโยชน์ที่อยู่เบื้องหลังเฟดและบางส่วนโดยสหรัฐอเมริกา จึงควรถูกส่งไปยังกองทุนพิเศษ (คล้ายกับ IMF) และยังเป็น ภายใต้การควบคุมระดับโลกแบบสมมาตร เงินทุนของบริษัทอาจมีบทบาทเป็นงบประมาณต้นแบบทั่วไปของโลกสำหรับการขัดเกลาทางสังคม (ของโลก) การดำเนินการตามเป้าหมายของการแจกจ่ายซ้ำ การช่วยเหลือประเทศยากจน และในกรณีที่เกิดเหตุสุดวิสัย ครอบคลุมความเสียหายที่เกิดกับบางประเทศ .

เป็นที่ชัดเจนว่าสหรัฐฯ และชาติตะวันตกจะทำลายล้างการฟื้นฟูการเงินโลกเช่นนี้ ดังนั้น จีน อินเดีย โลกอาหรับ รัสเซีย CIS และละตินอเมริกาจึงอาจเข้ามามีบทบาทมากขึ้น

แผนดังกล่าวมีความสมจริงเพียงใด? แน่นอนว่าในขณะนี้ได้มาจากปริมาณทุนสำรองเงินดอลลาร์และหลักทรัพย์ของสหรัฐฯ ที่รัฐต่างๆ ถืออยู่ จากการล่อลวงที่จะสร้างสิ่งที่คล้ายคลึงกันของ Fed ในปัจจุบันและการผูกขาดของเงินดอลลาร์ หรืออย่างน้อยก็จากการผูกขาดในระดับภูมิภาคของเงินดอลลาร์ของพวกเขา สกุลเงินของตัวเอง ดังนั้นเส้นทางสู่ระบบพื้นฐานใหม่ของการจัดระเบียบการเงินโลกจึงยาวนานและยากลำบาก วิกฤตการณ์ต่างๆ เพิ่มมากขึ้นเรื่อยๆ จะเร่งและกระตุ้นกระบวนการนี้ และทฤษฎีวิกฤตการเงินโลกที่มีการควบคุมช่วยให้เราคาดการณ์ได้ว่าวิกฤตการณ์เหล่านั้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้และจะเกิดขึ้นบ่อยขึ้นเรื่อยๆ

หากเราพูดถึงบทบาทของรัสเซียในเส้นทางที่หลีกเลี่ยงไม่ได้นี้ ก่อนอื่นจะต้องได้รับการฟื้นฟูจากรัฐที่บังคับให้รัสเซียสมัยใหม่ถูกจัดประเภทเป็นดาวเทียมของพันธมิตรที่สนับสนุนอเมริกาตะวันตกซึ่งรวมอยู่ในระบบการควบคุมกลุ่มทั่วโลก คุณไม่ควรตกอยู่ภายใต้มนต์สะกดของวาทศาสตร์ทางการเมืองของนักการเมืองรัสเซียยุคใหม่บางคนที่ดูเหมือนจะพยายามหักล้างวิทยานิพนธ์นี้ วาทศาสตร์มักจะแตกต่างจากการปฏิบัติมาก

รัสเซียสามารถออกไปสู่โลกภายนอกด้วยข้อเสนอตามแนวคิดที่สรุปไว้ข้างต้น และข้อเสนอนี้จะสอดคล้องกับบทบาทที่รัสเซียมีต่อโลก

วรรณกรรม

Grinin L. E. , Korotaev A. V. วิกฤตโลกในการหวนกลับ: ประวัติโดยย่อของการขึ้นและลง: จาก Lycurgus ถึง Alan Greenspan M. , 2010. (Grinin L. E. , Korotayev A. V. วิกฤตโลกย้อนหลัง: ประวัติโดยย่อของการเลี้ยงดูและวิกฤตการณ์: จาก Lycurgus ถึง Alan Greenspan มอสโก, 2010)

Korotaev A.V., Tsirel S.V. Kondratiev คลื่นในการเปลี่ยนแปลงทางเศรษฐกิจโลก // การตรวจสอบระบบ การพัฒนาระดับโลกและระดับภูมิภาค / เรียบเรียงโดย D. A. Khalturina, A. V. Korotaeva. M. , 2009. (Korotayev A. V. , Tsirel S. V. Kondratieff คลื่นในพลวัตเศรษฐกิจโลก // การตรวจสอบระบบ การพัฒนาระดับโลกและระดับภูมิภาค / Ed. โดย D. A. Khaltourina, A. V. Korotayev. มอสโก, 2009)

Lisovsky Yu. A. เศรษฐศาสตร์แห่งความบ้าคลั่ง M. , 2011. (Lisovsky Yu. A. เศรษฐกิจแห่งความบ้าคลั่ง มอสโก, 2011)

เพรสโทวิตส์ เค. โร้ก คันทรี่ ความสมบูรณ์ด้านเดียวของอเมริกาและการล่มสลายของเจตนาดี เซนต์ปีเตอร์สเบิร์ก 2548 (ประเทศ Prestovits K. Rogue ความสมบูรณ์ฝ่ายเดียวของอเมริกาและความล้มเหลวของความตั้งใจดี เซนต์ปีเตอร์สเบิร์ก 2548)

Yakunin V.I. , Sulakshin S.S. และคณะ มิติทางการเมืองของวิกฤตการเงินโลก M. , 2012. (Yakunin V. I. , Sulakshin S. S. , et al. การวัดทางการเมืองของวิกฤตการเงินโลก มอสโก, 2012)

Juglar C. Des crises โฆษณาและ retour periodique ในฝรั่งเศส, en Angleterre และ aux Etats Unis ปารีส พ.ศ. 2405

Kydland F. , Prescott E. ถึงเวลาสร้างและรวมความผันผวน // เศรษฐมิติ พ.ศ. 2525. ฉบับ. 50. ลำดับที่ 6. หน้า. 1345–1370.

Maddison A. พลังแบบไดนามิกในการพัฒนาทุนนิยม อ็อกซ์ฟอร์ด, 1991.

ขึ้นอยู่กับวิธีการคำนวณที่ใช้ GDP ของสหรัฐอเมริกา (มูลค่าสัมบูรณ์หรือคำนึงถึงความเท่าเทียมกันของอำนาจซื้อ) จะสูงถึงหนึ่งในสามหรือหนึ่งในสี่ของผลิตภัณฑ์มวลรวมทั้งหมดที่ผลิตในโลก

ตามทฤษฎีวงจรการเงิน วิกฤติไม่เพียงแต่ไม่หายไป แต่ยังสร้างตัวมันเองอีกด้วย Claudio Borio ซึ่งเป็นหนึ่งในนักเศรษฐศาสตร์มหภาคที่ได้รับความนิยมและเป็นที่รู้จักมากที่สุด โดยทำงานที่ BIS ธนาคารระหว่างประเทศ ได้เขียนเรียงความเกี่ยวกับโปรแกรมบางโปรแกรม ในนั้น เขาได้สรุปทฤษฎีใหม่ที่เกี่ยวข้องกับสาเหตุของวิกฤตในปัจจุบันอย่างละเอียด ตามบทความนี้ ความไม่สมดุลทางการเงินตามวัฏจักรซึ่งสะท้อนให้เห็นในการเติบโตอย่างรวดเร็วของสินเชื่อทำให้เกิดวิกฤติ ธนาคารกลางทั่วโลกพลาดไป เนื่องจากวิกฤติไม่สอดคล้องกับแบบจำลองที่เป็น "มาตรฐาน" ในขณะนั้น อย่างไรก็ตาม แม้หลังจากผ่านไปห้าปี การรักษาของเขาก็ยังไม่ถูกต้องโดยพื้นฐาน ดังนั้น การบรรเทาผลกระทบที่ไม่มีที่สิ้นสุดมีแต่ทำให้สถานการณ์เลวร้ายลง และยิ่งผลักดันให้โรคร้ายเข้าสู่เศรษฐกิจลึกลงไปอีก

ในช่วง 5 ปีที่ผ่านมา คลื่นแห่งวิกฤตได้แพร่กระจายไปยังประเทศต่างๆ ซึ่งนักเศรษฐศาสตร์ไม่สามารถอธิบายได้ภายใต้กรอบของทฤษฎีมาตรฐานวัฏจักรธุรกิจแบบนีโอคลาสสิกและนีโอเคนเซียน Claudio Borio เขียนว่าเพื่ออธิบายสาเหตุของวิกฤต เราจำเป็นต้องใช้ทฤษฎีวัฏจักรทางการเงินที่ล้าสมัยและถูกลืมไป

เมื่อญี่ปุ่นจมดิ่งลงสู่สถานการณ์ที่ไร้เหตุผลและไม่อาจเข้าใจได้ในยุค 90 ทฤษฎีนี้ซึ่งมีพื้นฐานมาจากมุมมองของโรงเรียนออสเตรียได้รับการจดจำเป็นครั้งแรก แต่มันก็ไปไกลกว่านั้นมาก แต่แม้แต่การวิจัยในประเด็นนี้ก็ไม่ได้ช่วยโลกจากเส้นทางเศร้าของญี่ปุ่น

ความรู้ที่เราสะสมมาตลอดสองสามทศวรรษทำให้ชัดเจนว่าแม้แต่นโยบายที่นุ่มนวลที่สุดของธนาคารกลางของโลกและ Federal Reserve ก็ไม่สามารถช่วยได้ที่นี่ เฉพาะในกรณีที่รัฐบาลจัดการกับหนี้ภาคเอกชนทั้งหมดเท่านั้นจึงจะมีทางออกจากวิกฤตได้ นักการเงินรายนี้ให้ความมั่นใจจากธนาคาร BIS

วงจรการเงิน - มันคืออะไร?

สำหรับนักเศรษฐศาสตร์ Borio ได้เขียนบทช่วยสอนสั้นๆ ที่จะช่วยให้ผู้ที่คุ้นเคยกับการคิดว่าระบบการเงินเป็นระบบง่ายๆ ในการกระจายทรัพยากร เพื่อทำความเข้าใจแนวคิดที่คำนึงถึงต้นทุนธุรกรรมเท่านั้น คำแนะนำมีดังนี้:

- คุณไม่ควรคิดถึงระยะสั้น แต่เกี่ยวกับระยะยาว เนื่องจากวงจรทางการเงินยาวนานกว่าวงจรธุรกิจมาตรฐานมาก

- เนื่องจากระบบการเงินสร้างกำลังซื้อ และไม่เพียงแต่จัดสรรทรัพยากรเท่านั้น เราควรคำนึงถึงลักษณะทางการเงินของเศรษฐกิจด้วย ระบบการเงินดำเนินชีวิตไปในทางใดทางหนึ่ง

- เราจำเป็นต้องคิดในระดับโลก เนื่องจากเศรษฐกิจโลกที่มีผลิตภัณฑ์ ตลาดการเงิน และตลาดกลางในปัจจุบันมีการบูรณาการค่อนข้างดี

ดังที่ Claudio ซึ่งเป็นผู้นำแนวหน้าของทิศทางทางทฤษฎีใหม่นี้ เขียนไว้ว่า วงจรทางการเงินไม่มีคำจำกัดความที่เป็นที่ยอมรับโดยทั่วไป

คำจำกัดความนี้มีความหมายคล้ายกัน - “ความสัมพันธ์ระหว่างแนวคิดของเราเกี่ยวกับความเสี่ยง มูลค่าของสินทรัพย์ ข้อจำกัดทางการเงิน ซึ่งเกิดขึ้นเอง ซึ่งนำไปสู่ความเจริญรุ่งเรืองก่อน แล้วจึงร่วงลงในตลาดการเงิน”

สถานะปัจจุบันของเราในวงจรการเงินเป็นข้อบ่งชี้ต้นทุนการกู้ยืมและราคาบ้านที่แม่นยำที่สุด โดยทั่วไปแล้ว องค์ประกอบทั้งสองนี้มีความสัมพันธ์กัน เนื่องจากการกู้ยืมมีความสำคัญอย่างยิ่งในการซื้อหรือก่อสร้างอสังหาริมทรัพย์ ราคาหุ้นมีความสัมพันธ์น้อยกว่ามากกับเกณฑ์มาตรฐานทั้งสองนี้ อัตราดอกเบี้ย ค่าความเสี่ยง ความผันผวน สินเชื่อเสีย และอื่นๆ มีความสำคัญในการศึกษาวงจรทางการเงินด้วย วงจรธุรกิจเปลี่ยนแปลงบ่อยกว่าวงจรทางการเงิน ความถี่ของการเกิดซ้ำคือห้าถึงแปดปี จากการวัดที่ดำเนินการตั้งแต่ปี 1960 ค่าเฉลี่ยของความยาวของวงจรการเงินสำหรับ 7 ประเทศที่พัฒนาแล้วมากที่สุดคือ 16 ปี

วิกฤตจะตามมาทันทีหลังจากจุดสูงสุดของวงจรการเงิน บ่อยครั้งที่วิกฤตการธนาคารเริ่มต้นขึ้นเมื่อวงจรกำลังถึงจุดไคลแม็กซ์ หากวิกฤตดังกล่าวเกิดจากความสูญเสียภายนอกของสถาบันการเงินและความสูญเสียของธนาคาร ก็จะไม่เป็นไปตามจุดสูงสุดในทันที - ข้อสรุปเหล่านี้จัดทำขึ้นจากการศึกษาในประเทศที่พัฒนาแล้วเจ็ดประเทศเดียวกัน ดังนั้น ปัญหาที่เกิดขึ้นเมื่อเร็วๆ นี้ในระบบธนาคารของเยอรมนีและสวิสจึงเกี่ยวข้องกับวงจรทางการเงินของสหรัฐอเมริกาและประเทศในยุโรป

หลังวิกฤตเศรษฐกิจ ภาวะถดถอยจะง่ายกว่าหลังวิกฤตการเงินมาก บ่อยครั้งที่การลดลงร้อยละ 50 เป็นอันตรายมากกว่าการลดลงที่เกิดจากวงจรธุรกิจ

คุณสามารถทำนายวิกฤติได้ ทฤษฎีวัฏจักรทางการเงินสมัยใหม่ช่วยให้เราสามารถตรวจจับสัญญาณของวิกฤตในอนาคตได้ สามารถกำหนดความเสี่ยงได้แบบเรียลไทม์และค่อนข้างแม่นยำ ตัวชี้วัดที่ชัดเจนที่สุดประการหนึ่งคือการเบี่ยงเบนเชิงบวกจากบรรทัดฐานในอดีตของอัตราส่วนสินเชื่อต่อผลิตภัณฑ์มวลรวมภายในประเทศและราคาสินทรัพย์ โดยเฉพาะอย่างยิ่งอสังหาริมทรัพย์ ที่เกิดขึ้นพร้อมกัน การเบี่ยงเบนทั้งสองนี้รวมกันเป็นสัญญาณที่ชัดเจนว่าจุดสูงสุดกำลังใกล้เข้ามาและวิกฤตจะเริ่มขึ้นในไม่ช้า

บทบาทขององค์ประกอบระหว่างประเทศของวัฏจักรกำลังเติบโตไปพร้อมกับโลกาภิวัตน์ สิ่งนี้ถูกกำหนดโดยขนาดของส่วนแบ่งสินเชื่อที่ธนาคารต่างประเทศออกให้กับองค์กรที่ไม่ใช่สถาบันการเงิน

นโยบายของรัฐบาลมีอิทธิพลต่อระยะเวลาของวงจร การเพิ่มขึ้นของเสรีภาพในนโยบายการเงินจะเด่นชัดมากขึ้นในช่วงขาลงและขาขึ้นของวงจร

นโยบายเศรษฐกิจมหภาคแบบเปิดในบริบทของโลกาภิวัตน์ยังนำไปสู่ความเจริญรุ่งเรือง โดยยังมีช่องว่างสำหรับการเติบโตของราคาสินเชื่อและราคาสินทรัพย์ ศักยภาพทางเศรษฐกิจที่เพิ่มขึ้น และศักยภาพในการลดอัตราเงินเฟ้อ และฟีเจอร์สุดท้ายนี้ทำให้ธนาคารกลางซึ่งกังวลเกี่ยวกับการกำหนดเป้าหมายเงินเฟ้อ ไม่สังเกตเห็นการเติบโตอย่างรวดเร็ว และไม่เข้มงวดนโยบายการเงิน หลังจากนั้นไม่นานมันก็แย่ลงเรื่อยๆ เมื่อ “ทันใดนั้น” วิกฤตก็เกิดขึ้นหลังความเจริญรุ่งเรือง

เพื่อทำความเข้าใจวงจรการเงิน คุณต้องลืมบางสิ่งบางอย่าง

โมเดลตาม Borio ซึ่งช่วยให้สามารถเลือกนโยบายที่เหมาะสมและคาดการณ์วิกฤตการณ์ได้ จำเป็นต้องมี 3 ประเด็นต่อไปนี้

- ความเฟื่องฟูทางการเงินทำให้เกิดวิกฤติ ไม่ใช่แค่เกิดขึ้นก่อนหน้านั้นเท่านั้น วิกฤตเป็นผลสืบเนื่องมาจากช่องโหว่ของระบบที่เกิดขึ้นในช่วงบูม

- หนี้และการกู้ยืมโดยทั่วไปเป็นแรงผลักดันเบื้องหลังการเติบโตอย่างรวดเร็ว เนื่องจากบริษัทต่างๆ ให้สิทธิ์ตัวเองในการซื้อและใช้จ่ายมากขึ้น และนี่ก็นำไปสู่การจัดสรรทรัพยากรที่ไม่ถูกต้องทั้งแรงงานและทุน จากนั้น เมื่อกระแสเงินสดและราคาสินทรัพย์ที่ตกต่ำเริ่มหดตัว หนี้ทั้งหมดจะกลายเป็นกำลังที่ขัดขวางการฟื้นตัว ธุรกิจ รัฐบาล และภาคครัวเรือนต่างพยายามออมเงินเพื่อฟื้นฟูงบดุล

- มีความแตกต่างที่ต้องพิจารณาระหว่างรุ่นที่เป็นไปได้:

ตามทฤษฎีมาตรฐาน ผลลัพธ์ที่ได้จะออกมาในระดับที่ทำให้มีการจ้างงานเต็มที่และไม่มีการเร่งอัตราเงินเฟ้อ ในกรณีนี้ สันนิษฐานว่าเศรษฐกิจที่มีศักยภาพจะคงอยู่ที่นี่ต่อไปอย่างไม่มีกำหนดจนกว่าจะมีแรงสั่นสะเทือนจากภายนอกพัดพาเศรษฐกิจออกไปจากที่นั่น ในรูปแบบดังกล่าว อัตราเงินเฟ้อเป็นตัวบ่งชี้ที่เชื่อถือได้ของผลผลิตในปัจจุบัน ไม่ว่าจะต่ำกว่าหรือสูงกว่าศักยภาพก็ตาม - ตามทฤษฎีวงจรการเงิน อัตราเงินเฟ้อสามารถมีเสถียรภาพมาก ในขณะที่ผลผลิตจะเติบโตอย่างรวดเร็วหรือลดลง - ความไม่สมดุลทางการเงินมีบทบาทที่นี่ อัตราเงินเฟ้อไม่สามารถพูดอะไรเกี่ยวกับผลผลิตได้

เป็นผลให้เราจำเป็นต้องโยนทุกสิ่งที่เรารู้จากทฤษฎีพฤติกรรมที่มีเหตุผลของตลาดซึ่งเสียชีวิตไปในช่วงวิกฤต:

- เราจำเป็นต้องหลีกหนีจากความคิดที่ว่าตัวแทนทางเศรษฐกิจมีข้อมูลที่สมบูรณ์เกี่ยวกับสถานะของตลาดและพฤติกรรมของตัวแทนเหล่านี้มีเหตุผล ควรเข้าใจว่าตัวแทนมีข้อมูลไม่ครบถ้วน

- ควรจำไว้ว่าทัศนคติต่อความเสี่ยงเปลี่ยนแปลงไปขึ้นอยู่กับข้อมูลเกี่ยวกับสถานะของเศรษฐกิจ

- นอกจากนี้ระบบการเงินยังสร้างกำลังซื้อและทุกสิ่งยังทำหน้าที่เป็นระบบถ่ายโอนทรัพยากรอีกด้วย