แสดงถึงคำสั่งจากผู้ฝากบัญชี (ผู้ชำระเงิน) ไปยังธนาคารของเขาเพื่อโอนเงินจำนวนหนึ่งไปยังบัญชีของผู้รับที่เปิดในธนาคารนี้หรือธนาคารอื่น

เมื่อชำระเงินตามคำสั่งจ่ายเงิน ธนาคารจะดำเนินการในนามของผู้ชำระเงิน โดยต้องเสียค่าใช้จ่ายในบัญชีของตน เพื่อโอนเงินจำนวนหนึ่งไปยังบัญชีของบุคคลที่ผู้ชำระเงินระบุไว้ในธนาคารนี้หรือธนาคารอื่นภายใน ระยะเวลาที่กฎหมายกำหนดไว้หรือกำหนดขึ้นตามนั้น เว้นแต่จะมีข้อตกลงบัญชีธนาคารให้ในระยะเวลาที่สั้นกว่า

คำสั่งจ่ายเงินตามข้อตกลงของทั้งสองฝ่ายอาจเป็นเรื่องเร่งด่วนหรือก่อนกำหนดก็ได้

คำสั่งชำระเงินด่วนจะใช้ในกรณีต่อไปนี้:

- เงินทดรองจ่าย ได้แก่ เงินก่อนส่งมอบสินค้า งาน บริการ

- การชำระเงินหลังจากส่งสินค้าเช่นโดยการยอมรับสินค้าโดยตรง

- การชำระเงินบางส่วนสำหรับธุรกรรมขนาดใหญ่

คำสั่งจ่ายเงินสามารถชำระเงินเต็มจำนวนหรือบางส่วนได้หากไม่มีเงินในบัญชีของผู้ชำระเงินซึ่งระบุไว้ในเอกสารการชำระเงิน

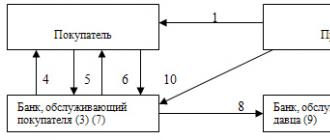

ข้าว. 4. โครงการชำระหนี้ตามคำสั่งจ่ายเงิน:- ผู้ซื้อ (ผู้ชำระเงิน) จัดเตรียมคำสั่งการชำระเงินให้กับธนาคารเป็นสำเนาสี่ (หรือห้า) ฉบับและรับสำเนาที่สี่กลับเป็นใบเสร็จรับเงินของธนาคาร

- ธนาคารที่ให้บริการผู้ซื้อ โดยหักเงินจากบัญชีของผู้ซื้อตามสำเนาแรกของคำสั่งการชำระเงิน

- ธนาคารที่ให้บริการผู้ซื้อจะส่งสำเนาคำสั่งชำระเงินและเงินทุนสองชุดไปยังธนาคารที่ให้บริการผู้ขาย

- ธนาคารที่ให้บริการผู้ขาย โดยใช้สำเนาที่สองของคำสั่งการชำระเงิน โอนเงินเข้าบัญชีของผู้ขาย (ผู้รับเงิน)

- ธนาคารจะออกใบแจ้งยอดบัญชีธนาคารให้กับลูกค้า

คำขอชำระเงิน

คำขอชำระเงิน-คำสั่งซื้อ(รูปที่ 5) - ข้อกำหนดของซัพพลายเออร์ต่อผู้ซื้อในการชำระเงินบนพื้นฐานของเอกสารการชำระบัญชีและการจัดส่ง (ใบตราส่ง) ที่ส่งไปให้เขาต้นทุนของผลิตภัณฑ์ที่จัดหาภายใต้สัญญางานที่ทำและบริการในการให้บริการ ธนาคาร. ออกโดยซัพพลายเออร์ ผู้ชำระเงินมีหน้าที่ต้องส่งการยอมรับการชำระเงินไปยังธนาคารที่ให้บริการภายในสามวัน

ผู้ชำระเงินได้พิจารณาความเป็นไปได้ในการชำระเงินตามคำสั่งคำขอชำระเงินที่ได้รับแล้ว โดยส่งเอกสารนี้ไปยังธนาคารที่ให้บริการเขาเพื่อโอนเงินจำนวนที่เขายอมรับไปยังบัญชีธนาคารของผู้ขาย ดังนั้นคำสั่งขอชำระเงินจึงแสดงถึงความต้องการจากผู้ขายถึงผู้ซื้อและคำสั่งซื้อจากผู้ซื้อไปยังธนาคารของเขาเพื่อชำระเงินตามเอกสารการชำระเงินและการจัดส่งสำหรับผลิตภัณฑ์ที่จัดหา

- การจัดส่งสินค้าโดยผู้ขาย

- การโอนคำขอชำระเงินพร้อมเอกสารการจัดส่งไปยังธนาคารที่ให้บริการผู้ซื้อ

- วางเอกสารการจัดส่งไว้ในตู้เก็บเอกสารในธนาคารที่ให้บริการผู้ซื้อ

- การโอนคำขอชำระเงินไปยังผู้ซื้อ

- ดำเนินการโดยผู้ซื้อคำขอชำระเงินและโอนไปยังธนาคาร ธนาคารยอมรับเฉพาะเมื่อมีเงินในบัญชีของผู้ซื้อเท่านั้น

- การโอนเอกสารการจัดส่งไปยังผู้ซื้อ

- ธนาคารของผู้ซื้อหักจำนวนเงินที่ชำระจากบัญชีของผู้ซื้อ

- ธนาคารของผู้ซื้อส่งคำขอการชำระเงินและคำสั่งซื้อไปยังธนาคารที่ให้บริการผู้ขาย

- ธนาคารของผู้ขายจะเครดิตจำนวนเงินที่ชำระเข้าบัญชีของผู้ขาย

- ธนาคารจะออกใบแจ้งยอดบัญชีกระแสรายวันให้กับลูกค้า

คุณสมบัติของการชำระหนี้ตามคำสั่งการชำระเงินและคำสั่งคำขอชำระเงิน

คำสั่งจ่ายเงินเป็นเอกสารการประนีประนอมที่มีการเรียกร้องของเจ้าหนี้ (ผู้รับเงิน) ภายใต้ข้อตกลงหลักกับลูกหนี้ (ผู้ชำระเงิน) สำหรับการจ่ายเงินจำนวนหนึ่งผ่านธนาคาร

ข้อกำหนดการชำระเงินใช้ในการชำระค่าสินค้าที่จัดหา งานที่ทำ การให้บริการ รวมถึงในกรณีอื่น ๆ ที่กำหนดไว้ในสัญญาหลัก

การชำระหนี้ผ่านการร้องขอการชำระเงินสามารถดำเนินการได้โดยมีการยอมรับล่วงหน้า และไม่ได้รับการยอมรับจากผู้ชำระเงิน

หากไม่ได้รับการยอมรับจากผู้ชำระเงิน การชำระหนี้พร้อมคำขอการชำระเงินจะดำเนินการในกรณีต่อไปนี้:

- จัดตั้งขึ้นตามกฎหมาย

- จัดทำโดยคู่สัญญาในข้อตกลงหลัก ขึ้นอยู่กับข้อกำหนดของธนาคารที่ให้บริการผู้ชำระเงินโดยมีสิทธิ์ในการตัดเงินออกจากบัญชีของผู้ชำระเงินโดยไม่ต้องมีคำสั่ง

คำขอการชำระเงินถูกร่างไว้ในแบบฟอร์ม 0401061 .

คำขอชำระเงินจะต้องระบุ:

- เงื่อนไขการชำระเงิน;

- กำหนดเวลาในการรับ;

- วันที่ส่ง (ส่งมอบ) ไปยังผู้ชำระเงินเอกสารที่ให้ไว้ในสัญญาหากเอกสารเหล่านี้ถูกส่ง (ส่งมอบ) ไปยังผู้ชำระเงิน

- ชื่อของสินค้า (งานที่ทำ, การให้บริการ), หมายเลขและวันที่ของสัญญา, จำนวนเอกสารยืนยันการจัดหาสินค้า (การปฏิบัติงาน, การให้บริการ), วันที่ส่งมอบสินค้า (การปฏิบัติงาน, การจัดหาของ บริการ) วิธีการจัดส่งสินค้าและรายละเอียดอื่น ๆ - ในช่อง “ วัตถุประสงค์ของการชำระเงิน"

คำขอชำระเงิน - การสั่งซื้อ, การชำระเงินพร้อมการยอมรับ

ในคำขอการชำระเงินที่ชำระโดยการยอมรับของผู้ชำระเงิน ผู้รับเงินจะป้อน "พร้อมการยอมรับ" ในช่อง "เงื่อนไขการชำระเงิน"

ระยะเวลาในการรับคำขอการชำระเงินจะถูกกำหนดโดยคู่สัญญาในข้อตกลงหลัก โดยที่ ระยะเวลาในการยอมรับจะต้องมีอย่างน้อยห้าวันทำการ.

เมื่อลงทะเบียนคำขอชำระเงิน เจ้าหนี้ (ผู้รับเงิน) ภายใต้ข้อตกลงหลักในช่อง "ระยะเวลาในการยอมรับ" จะระบุจำนวนวันที่กำหนดโดยข้อตกลงในการยอมรับคำขอชำระเงิน หากไม่มีข้อบ่งชี้ดังกล่าว ระยะเวลาในการยอมรับจะถือเป็นห้าวันทำการ

ในสำเนาทั้งหมดที่ธนาคารผู้ดำเนินการยอมรับสำหรับคำขอการชำระเงิน ผู้ดำเนินการที่รับผิดชอบของธนาคารในช่อง "การหมดอายุของระยะเวลาการยอมรับ" จะป้อนวันที่ที่ระยะเวลาในการยอมรับคำขอการชำระเงินหมดอายุ เมื่อคำนวณวันที่จะคำนึงถึงวันทำงานด้วย วันที่ธนาคารได้รับคำขอชำระเงินจะไม่รวมอยู่ในการคำนวณวันที่ระบุ

สำเนาสุดท้ายของคำขอชำระเงินใช้เพื่อแจ้งให้ผู้ชำระเงินทราบถึงการรับคำขอชำระเงิน สำเนาเอกสารการชำระเงินที่ระบุจะถูกโอนไปยังผู้ชำระเงินเพื่อรับการยอมรับภายในวันทำการถัดไปนับจากวันที่ธนาคารได้รับคำขอชำระเงิน การโอนคำขอการชำระเงินไปยังผู้ชำระเงินนั้นดำเนินการโดยธนาคารที่ดำเนินการในลักษณะที่กำหนดโดยข้อตกลงบัญชีธนาคาร

ธนาคารผู้ดำเนินการส่งคำขอชำระเงินไว้ในตู้เก็บเอกสารการชำระเงินที่รอการยอมรับการชำระเงินจนกว่าจะได้รับการยอมรับจากผู้ชำระเงิน การยอมรับถูกปฏิเสธ (ทั้งหมดหรือบางส่วน) หรือระยะเวลาการยอมรับสิ้นสุดลง

ภายในระยะเวลาที่กำหนดไว้สำหรับการยอมรับ ผู้ชำระเงินจะจัดเตรียมเอกสารที่เหมาะสมแก่ธนาคารเกี่ยวกับการยอมรับคำขอชำระเงินหรือการปฏิเสธทั้งหมดหรือบางส่วนจากการยอมรับตามเหตุที่กำหนดไว้ในข้อตกลงหลัก รวมถึงในกรณีของ ความแตกต่างระหว่างแบบฟอร์มการชำระเงินที่ใช้กับข้อตกลงสรุป โดยมีการอ้างอิงบังคับตามข้อ หมายเลข วันที่ของสัญญา และระบุสาเหตุของการปฏิเสธ

ผู้ชำระเงินอาจให้สิทธิ์แก่ธนาคารที่ดำเนินการในข้อตกลงบัญชีธนาคารในการชำระค่าสินไหมทดแทนที่ส่งไปยังบัญชีของเขาโดยเจ้าหนี้ (ผู้รับเงิน) ที่ระบุโดยผู้ชำระเงินหากเขาไม่ได้รับเอกสารเกี่ยวกับการยอมรับหรือปฏิเสธที่จะยอมรับจากผู้ชำระเงิน (ทั้งหมดหรือบางส่วน) การเรียกร้องการชำระเงินภายในระยะเวลาที่กำหนดเพื่อการยอมรับ

เมื่อรับคำขอการชำระเงินแอปพลิเคชันจะถูกจัดทำเป็นสองชุดโดยชุดแรกจะถูกเขียนขึ้นพร้อมลายเซ็นของเจ้าหน้าที่ที่มีสิทธิ์ลงนามในเอกสารการชำระเงินและตราประทับของผู้ชำระเงิน

ในกรณีที่ปฏิเสธการยอมรับทั้งหมดหรือบางส่วน การสมัครจะถูกร่างขึ้นเป็นสามเท่า สำเนาใบสมัครชุดแรกและชุดที่สองจัดทำขึ้นพร้อมลายเซ็นของเจ้าหน้าที่ที่มีสิทธิ์ลงนามในเอกสารการชำระบัญชีและตราประทับของผู้ชำระเงิน

ผู้บริหารที่รับผิดชอบของธนาคารที่ให้บริการบัญชีของผู้ชำระเงินจะตรวจสอบความถูกต้องและครบถ้วนของใบสมัครของลูกค้าเพื่อการยอมรับ การปฏิเสธการยอมรับ การมีเหตุผลในการปฏิเสธ การอ้างอิงถึงหมายเลข วันที่ ข้อสัญญาที่ให้ไว้ตามพื้นฐานนี้ พร้อมทั้งการโต้ตอบหมายเลขและวันที่ของสัญญาที่ระบุในคำขอชำระเงินพร้อมลงนามและประทับตราของธนาคารระบุวันที่ในสำเนาคำขอทั้งหมด สำเนาสุดท้ายของใบสมัครเพื่อการยอมรับหรือปฏิเสธการยอมรับจะถูกส่งกลับไปยังผู้ชำระเงินเพื่อเป็นใบเสร็จรับเงินของใบสมัคร

ยอมรับคำขอชำระเงินแล้วไม่เกินวันทำการถัดจากวันที่ได้รับใบสมัครจะถูกตัดออกโดยคำสั่งที่ระลึกจากบัญชีนอกงบดุลเพื่อบันทึกจำนวนเอกสารการชำระเงินที่รอการยอมรับการชำระเงินและจ่ายจากบัญชีของผู้ชำระเงิน สำเนาของใบสมัครพร้อมกับสำเนาแรกของคำขอการชำระเงินจะถูกวางไว้ในเอกสารของวันนั้นเพื่อเป็นพื้นฐานในการหักเงินจากบัญชีของลูกค้า

กรณีปฏิเสธการรับโดยสมบูรณ์คำสั่งขอชำระเงินจะถูกตัดออกโดยคำสั่งอนุสรณ์จากบัญชีนอกงบดุลเพื่อบันทึกจำนวนเอกสารการชำระบัญชีที่รอการยอมรับการชำระเงินและไม่เกินวันทำการถัดจากวันที่ได้รับใบสมัครจะต้องส่งคืน ไปยังธนาคารผู้ออกเงินพร้อมสำเนาคำขอส่งคืนไปยังผู้รับเงิน

สำเนาของแอปพลิเคชันพร้อมกับสำเนาคำขอการชำระเงินและคำสั่งที่ระลึกจะถูกวางไว้ในเอกสารของวันเพื่อเป็นพื้นฐานในการตัดจำนวนเงินของคำขอการชำระเงินจากบัญชีนอกงบดุลเพื่อบันทึกจำนวนเงิน ของเอกสารการชำระหนี้ที่รอรับชำระเงินและการคืนเอกสารการชำระหนี้โดยไม่ชำระเงิน

ในกรณีที่มีการปฏิเสธที่จะยอมรับบางส่วนคำสั่งขอชำระเงินไม่เกินวันทำการถัดจากวันที่ได้รับใบสมัครจะถูกตัดออกเต็มจำนวนโดยคำสั่งอนุสรณ์จากบัญชีนอกงบดุลเพื่อบันทึกจำนวนเอกสารการชำระเงินที่รอการยอมรับการชำระเงินและชำระเงินแล้ว ในจำนวนเงินที่ผู้ชำระเงินยอมรับ ในกรณีนี้ จำนวนเงินที่ร้องขอการชำระเงินซึ่งระบุด้วยตัวเลขจะถูกวงกลมไว้ และจำนวนเงินใหม่ที่ต้องชำระจะแสดงอยู่ข้างๆ รายการที่ทำได้รับการรับรองโดยลายเซ็นของผู้บริหารที่รับผิดชอบของธนาคาร

สำเนาใบสมัครหนึ่งชุดพร้อมกับสำเนาคำขอการชำระเงินชุดแรกจะถูกวางไว้ในเอกสารของวันเพื่อเป็นพื้นฐานในการหักเงินจากบัญชีของลูกค้า สำเนาใบสมัครอีกชุดหนึ่งไม่เกินวันทำการถัดจากวัน ได้รับใบสมัครแล้วส่งไปยังธนาคารผู้ออกเพื่อโอนเงินไปยังผู้รับเงิน

หากไม่ได้รับใบสมัครเพื่อการยอมรับหรือปฏิเสธภายในระยะเวลาที่กำหนดรวมทั้งในกรณีที่ไม่มีเงื่อนไขในข้อตกลงบัญชีธนาคารที่กำหนดไว้ในข้อ 10.4 ของส่วนนี้ของข้อบังคับ คำขอชำระเงินในธุรกิจถัดไป วันหลังจากสิ้นสุดระยะเวลาการยอมรับจะถูกตัดออกโดยคำสั่งที่ระลึกจากบัญชีนอกงบดุลของเอกสารการชำระเงินที่รอการยอมรับการชำระเงินและจะถูกส่งกลับไปยังธนาคารผู้ออกโดยระบุที่ด้านหลังของสำเนาชุดแรก คำขอชำระเงินเหตุผลในการส่งคืน: “ไม่ได้รับความยินยอมให้ยอมรับ”

ความขัดแย้งทั้งหมดที่เกิดขึ้นระหว่างผู้ชำระเงินและผู้รับเงินได้รับการแก้ไขในลักษณะที่กฎหมายกำหนด

คำขอชำระเงิน-สั่งซื้อด้วยการหักบัญชีเงินฝากโดยตรง

ในคำขอการชำระเงินสำหรับการหักเงินโดยตรงจากบัญชีของผู้ชำระเงินตามกฎหมายในช่อง "เงื่อนไขการชำระเงิน" ผู้รับเงินจะเข้าสู่ "ไม่ยอมรับ" และยังอ้างอิงถึงกฎหมายด้วย (ระบุ หมายเลข วันที่รับบุตรบุญธรรม และบทความที่เกี่ยวข้อง) ขึ้นอยู่กับการรวบรวมที่ดำเนินการ ในช่อง "วัตถุประสงค์ของการชำระเงิน" ผู้เรียกเก็บเงินในบางกรณีจะระบุการอ่านเครื่องมือวัดและอัตราภาษีปัจจุบันหรือบันทึกการคำนวณตามเครื่องมือวัดและอัตราภาษีปัจจุบัน

ในคำขอชำระเงินสำหรับการหักบัญชีธนาคารตามข้อตกลงในช่อง "เงื่อนไขการชำระเงิน" ผู้รับเงินจะระบุว่า "ไม่ยอมรับ" รวมถึงวันที่ หมายเลขข้อตกลงหลักและข้อที่เกี่ยวข้องซึ่งระบุถึงสิทธิในการหักบัญชีเงินฝากอัตโนมัติ.

การหักเงินโดยตรงจากบัญชีในกรณีที่กำหนดไว้ในข้อตกลงหลักนั้นดำเนินการโดยธนาคารหากมีเงื่อนไขในข้อตกลงบัญชีธนาคารเกี่ยวกับการหักเงินโดยตรงหรือบนพื้นฐานของข้อตกลงเพิ่มเติมกับข้อตกลงบัญชีธนาคารที่มี สภาพที่สอดคล้องกัน ผู้ชำระเงินมีหน้าที่ให้ข้อมูลแก่ธนาคารที่ให้บริการเกี่ยวกับเจ้าหนี้ (ผู้รับเงิน) ซึ่งมีสิทธิ์ส่งคำขอการชำระเงินสำหรับการหักเงินโดยไม่ได้รับการยอมรับ ชื่อของสินค้า งาน หรือบริการที่จะชำระเงิน เช่นเดียวกับข้อตกลงหลัก (วันที่ หมายเลข และข้อที่เกี่ยวข้องที่ให้สิทธิในการหักบัญชีเงินฝากอัตโนมัติ)

การไม่มีเงื่อนไขในการหักเงินโดยตรงในข้อตกลงบัญชีธนาคารหรือข้อตกลงเพิ่มเติมในข้อตกลงบัญชีธนาคารรวมถึงการไม่มีข้อมูลเกี่ยวกับเจ้าหนี้ (ผู้รับเงิน) และข้อมูลอื่น ๆ ข้างต้นเป็นเหตุให้ธนาคารต้อง ปฏิเสธที่จะชำระเงินตามคำขอชำระเงินโดยไม่ยอมรับ คำขอการชำระเงินนี้จะได้รับการชำระเงินตามขั้นตอนการยอมรับเบื้องต้นโดยมีระยะเวลาการยอมรับห้าวันทำการ

เมื่อยอมรับคำขอการชำระเงินสำหรับการหักบัญชีโดยตรงเจ้าหน้าที่บริหารของธนาคารผู้ดำเนินการมีหน้าที่ตรวจสอบการอ้างอิงถึงพระราชบัญญัติ (ข้อตกลงหลัก) ที่ให้สิทธิ์แก่ผู้รับเงินในขั้นตอนการชำระหนี้ที่ระบุวันที่ หมายเลขรายการที่เกี่ยวข้องตลอดจนในกรณีที่กำหนดไว้การมีอุปกรณ์อ่านการวัดและอัตราค่าไฟฟ้าปัจจุบันหรือบันทึกการคำนวณตามเครื่องมือวัดและอัตราค่าไฟฟ้าปัจจุบัน

ในกรณีที่ไม่มีข้อบ่งชี้ว่า "ไม่ยอมรับ" คำขอชำระเงินจะต้องชำระเงินโดยผู้ชำระเงินตามลำดับการยอมรับเบื้องต้น โดยมีระยะเวลาในการยอมรับห้าวันทำการ

ธนาคารไม่คำนึงถึงข้อดีของการคัดค้านของผู้ชำระเงินในการหักเงินจากบัญชีของตนโดยไม่ได้รับการยอมรับ

การชำระค่าสินค้าและบริการที่ไม่ใช่เงินสดตลอดจนการชำระภาระผูกพันทางการเงินนั้นดำเนินการในรูปแบบต่าง ๆ ซึ่งแต่ละรูปแบบมีคุณสมบัติเฉพาะในลักษณะและความเคลื่อนไหวของเอกสารการชำระเงิน รูปแบบการชำระเงินเป็นวิธีการที่กำหนดโดยกฎหมายสำหรับการปฏิบัติตามภาระผูกพันทางการเงินขององค์กรและองค์กรผ่านทางธนาคาร ตามกฎหมายรัสเซียในปัจจุบัน มีการใช้รูปแบบการชำระเงินที่ไม่ใช่เงินสดดังต่อไปนี้: การชำระหนี้ตามคำสั่งการชำระเงิน การชำระหนี้ภายใต้เลตเตอร์ออฟเครดิต ชำระเงินด้วยเช็ค การตั้งถิ่นฐานของคอลเลกชัน

ลูกค้าธนาคารเลือกรูปแบบการชำระเงินที่ไม่ใช่เงินสดโดยอิสระและจัดทำไว้ในข้อตกลงที่ทำกับคู่สัญญา (15, หน้า 51)

ให้เราพิจารณารูปแบบการชำระเงินที่ไม่ใช่เงินสดที่ใช้อยู่ในปัจจุบันโดยละเอียด

การชำระหนี้ตามคำสั่งจ่ายเงิน

คำสั่งจ่ายเงินคือคำสั่งจากเจ้าของบัญชี (ผู้ชำระเงิน) ไปยังธนาคารที่ให้บริการเขาซึ่งจัดทำเป็นเอกสารเป็นเอกสารการชำระเงินเพื่อโอนเงินจำนวนหนึ่งไปยังบัญชีของผู้รับที่เปิดในธนาคารนี้หรือธนาคารอื่น

คำสั่งการชำระเงินจะดำเนินการโดยธนาคารภายในระยะเวลาที่กฎหมายกำหนดหรือภายในระยะเวลาที่สั้นกว่าที่กำหนดโดยข้อตกลงบัญชีธนาคารหรือกำหนดโดยประเพณีทางธุรกิจที่ใช้ในการปฏิบัติทางธนาคาร (13, หน้า 49)

สามารถสั่งชำระเงินได้:

- - การโอนเงินสำหรับสินค้าที่จัดหา งานที่ทำ การให้บริการ

- - การโอนเงินไปยังงบประมาณทุกระดับและไปยังกองทุนนอกงบประมาณ

- - โอนเงินเพื่อวัตถุประสงค์ในการคืน/วางเครดิต (เงินกู้)/เงินฝากและจ่ายดอกเบี้ย

- - การโอนเงินเพื่อวัตถุประสงค์อื่นตามที่กฎหมายหรือข้อตกลงกำหนด

ผู้ชำระเงินส่งคำสั่งไปยังธนาคารตามแบบฟอร์มที่กำหนด คำสั่งซื้อมีอายุสิบวันนับจากวันที่ออก (ไม่คำนึงถึงวันที่ออก)

ธนาคารยอมรับคำสั่งชำระเงินโดยไม่คำนึงถึงจำนวนเงินและความพร้อมของเงินทุนในบัญชีของผู้ชำระเงิน และจะดำเนินการหากมีเงินอยู่ในบัญชีของเขา

หากไม่มีหรือไม่เพียงพอในบัญชีของผู้ชำระเงิน คำสั่งการชำระเงินจะถูกวางไว้ในไฟล์ “เอกสารการชำระเงินไม่ชำระตรงเวลา” และจะจ่ายเมื่อเงินมาถึงตามลำดับที่กฎหมายกำหนด

ในเวลาเดียวกัน การชำระเงินตามคำสั่งตามข้อตกลงของทั้งสองฝ่ายอาจเป็นเรื่องเร่งด่วน ก่อนกำหนด หรือเลื่อนออกไป

การชำระเงินด่วนดำเนินการในตัวเลือกต่อไปนี้:

- - ชำระเงินล่วงหน้าเช่น ก่อนส่งสินค้า

- - หลังจากส่งสินค้าแล้วเช่น โดยการยอมรับสินค้าโดยตรง

- - การชำระเงินบางส่วนสำหรับธุรกรรมขนาดใหญ่

การชำระเงินระยะยาวและรอการตัดบัญชีจะใช้ภายในกรอบความสัมพันธ์ตามสัญญาโดยไม่กระทบต่อสถานะทางการเงินของคู่สัญญา

หากมีการส่งมอบที่สม่ำเสมอและสม่ำเสมอระหว่างซัพพลายเออร์และผู้ซื้อ การชำระหนี้ระหว่างกันสามารถดำเนินการตามลำดับการชำระเงินตามกำหนดเวลาตามสัญญา (ข้อตกลง) โดยใช้คำสั่งการชำระเงิน

รูปแบบการชำระเงินนี้ช่วยลดช่องว่างเวลาระหว่างการขนส่งสินค้าและการชำระเงิน และยังช่วยเร่งการหมุนเวียนของเงินทุนอีกด้วย

รูปแบบการชำระหนี้ตามคำสั่งการชำระเงินสำหรับการชำระค่าสินค้า (บริการ) ในภายหลังแสดงไว้ในรูปที่ 1 (12, หน้า 253)

ข้าว. 1

ในรูปที่ 1 ตัวเลขระบุ:

- 1 - การจัดหาสินค้า (การให้บริการ);

- 4 - โอนเงินไปยังธนาคารของซัพพลายเออร์

- 5 - โอนเงินเข้าบัญชีของซัพพลายเออร์

- 6 - ข้อความถึงซัพพลายเออร์เกี่ยวกับการโอนเงินเข้าบัญชีของเขา

รูปแบบการคำนวณการชำระเงินล่วงหน้าแสดงในรูปที่ 2 (12, หน้า 253)

ข้าว. 2

ในรูปที่ 2 ตัวเลขระบุ:

- 1 - การสรุปข้อตกลงในการจัดหาสินค้า (บริการแสดงผล) พร้อมการชำระเงินล่วงหน้า

- 2 - โอนคำสั่งจ่ายเงินไปที่ธนาคาร

- 3 - การหักเงินจากบัญชีของผู้ซื้อ

- 4 - โอนเงินไปยังธนาคารของซัพพลายเออร์ไปยังบัญชีของผู้รับ

- 5 - โอนเงินเข้าบัญชีของผู้รับ

- 6 - ข้อความถึงซัพพลายเออร์เกี่ยวกับการโอนเงินเข้าบัญชีธนาคารของเขา

- 7 - การจัดหาสินค้า (การให้บริการ)

การชำระเงินตามคำสั่งชำระเงินมีข้อดีหลายประการเมื่อเปรียบเทียบกับรูปแบบการชำระเงินอื่น ๆ : การไหลของเอกสารที่ค่อนข้างง่าย, การเร่งกระแสเงินสด, ความสามารถของผู้ชำระเงินในการตรวจสอบคุณภาพของสินค้าและบริการที่ชำระเงินล่วงหน้า, ความสามารถในการใช้แบบฟอร์มนี้ไม่ เฉพาะในการชำระหนี้สำหรับธุรกรรมทางธุรกิจ แต่ยังรวมถึงธุรกรรมที่ไม่ใช่สินค้าโภคภัณฑ์ด้วย ข้อเสียของเอกสารนี้คือซัพพลายเออร์ไม่มีการรับประกันการรับการชำระเงินเนื่องจากไม่มีเงินในบัญชีของผู้ชำระเงิน

ในการชำระเงินที่ไม่ใช่เงินสด แบบฟอร์มหลักคือใบสั่งการชำระเงิน การชำระหนี้ตามคำสั่งการชำระเงินได้รับการควบคุมโดยมาตรา 863 - 866 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

คำสั่งจ่ายเงินคือคำสั่งจากเจ้าของบัญชี (ผู้ชำระเงิน) ไปยังธนาคารที่ให้บริการเขาซึ่งจัดทำเป็นเอกสารเป็นเอกสารการชำระเงินเพื่อโอนเงินจำนวนหนึ่งไปยังบัญชีของผู้รับที่เปิดในธนาคารนี้หรือธนาคารอื่น คำสั่งจ่ายเงินจะดำเนินการโดยธนาคารภายในระยะเวลาที่กฎหมายกำหนดหรือในระยะเวลาสั้นกว่าที่กำหนดโดยข้อตกลงบัญชีธนาคารหรือกำหนดโดยประเพณีธุรกิจที่ใช้ในการปฏิบัติทางธนาคาร

สามารถสั่งชำระเงินได้:

ก) การโอนเงินสำหรับสินค้าที่จัดหา งานที่ทำ การให้บริการ

b) การโอนเงินไปยังงบประมาณทุกระดับหรือไปยังกองทุนนอกงบประมาณ

c) การโอนเงินเพื่อวัตถุประสงค์ในการคืน/วางเครดิต (เงินกู้)/เงินฝากและจ่ายดอกเบี้ย

d) การโอนเงินเพื่อวัตถุประสงค์อื่นตามที่กฎหมายหรือข้อตกลงกำหนด

คำสั่งชำระเงินมีอายุ 10 วันนับจากวันที่ออก ลูกค้าธนาคารสามารถรับการยืนยันการโอนเงินไปยังคู่สัญญาได้ โดยธนาคารจะรับรองสำเนาคำสั่งจ่ายเงินพร้อมลงนามของผู้รับผิดชอบและประทับตราของธนาคาร ลูกค้าส่งคำสั่งซื้อไปยังธนาคารโดยแบ่งเป็นสี่ชุด (สำหรับการชำระหนี้ที่ไม่ใช่ผู้มีถิ่นที่อยู่ในประเทศ ห้าชุด) และสำหรับการชำระหนี้ระหว่างลูกค้าที่ให้บริการโดยธนาคารเดียวกันในสามชุด

เอกสารที่ชำระผ่านการแลกเปลี่ยนทางอิเล็กทรอนิกส์แบบเต็มรูปแบบจะถูกส่งไปยังธนาคารซ้ำกัน

ในคำสั่งชำระเงินเมื่อชำระค่าสินค้าและบริการลูกค้าจะต้องระบุหมายเลขภาษีมูลค่าเพิ่มและหมายเลขใบแจ้งหนี้เป็นบรรทัดแยกต่างหาก

สำเนาแรกยังคงอยู่กับธนาคารเป็นพื้นฐานสำหรับการดำเนินการเดบิตที่ดำเนินการในบัญชี สำเนาสองชุดจะถูกโอนไปยังธนาคารไปยังผู้รับเงิน และสำเนาที่สี่เป็นเอกสารแนบกับใบแจ้งยอดบัญชีลูกค้า

เมื่อชำระเงินตามคำสั่งชำระเงิน สำเนาสุดท้ายของคำสั่งจ่ายเงินจะถูกส่งกลับไปยังลูกค้าพร้อมประทับตรา“ ยอมรับ “___”________ 2001” ลายเซ็นของพนักงานปฏิบัติงาน (แสตมป์) สามารถรวมตราประทับพร้อมวันที่และลายเซ็นได้

ในบรรดาสำเนาที่ได้รับจากธนาคารของผู้รับ สำเนาคำสั่งการชำระเงินหนึ่งชุดทำหน้าที่เป็นคำสั่งสำหรับธุรกรรมเครดิตที่ดำเนินการ และสำเนาที่สองแนบกับใบแจ้งยอดบัญชีของลูกค้า - ผู้รับเงิน

ลูกค้ามีสิทธิ์ขอข้อมูลธนาคารเกี่ยวกับการโอนเงินตามคำสั่งที่ออกหรือสถานที่ตั้งของเงินทุน หากไม่ได้รับเครดิตตามที่ตั้งใจไว้

คำสั่งจ่ายเงินอาจเป็นแบบปกติ (ไปรษณีย์) หรือแบบเร่งด่วน (โทรเลข) คำสั่งทางโทรเลขใช้ในการโอนเงินไปยังภูมิภาคต่างๆ ของรัสเซีย นอกจากจำนวนเงินที่จะโอนแล้วยังต้องระบุจำนวนค่าใช้จ่ายโทรเลขซึ่งจำนวนเงินจะถูกกำหนดโดยศูนย์ชำระเงินสดหลัก (ภาคผนวก 1)

คำสั่งซื้อทางโทรเลขสามารถลดระยะเวลาดำเนินการสำหรับการชำระเงินทั่วรัสเซียลงได้อย่างมากเหลือ 2-3 วัน ตรงกันข้ามกับการโอนเงินทางไปรษณีย์ ซึ่งบางครั้งอาจใช้เวลาดำเนินการถึง 2-3 สัปดาห์ ตัวเลือกของความสัมพันธ์ผู้สื่อข่าวโดยตรงระหว่างธนาคาร:

1 - ผู้ซื้อส่งคำสั่งชำระเงินให้กับธนาคารเป็นสี่ชุดและรับสำเนาที่สี่คืนเป็นใบเสร็จรับเงินของธนาคาร

2 - ธนาคารของผู้ซื้อตามสำเนาแรกของคำสั่งการชำระเงิน เดบิตเงินจากบัญชีกระแสรายวันของผู้ซื้อ

3 - ธนาคารของผู้ซื้อส่งสำเนาคำสั่งการชำระเงินสองชุดไปยังธนาคารของผู้ขาย

4 - ธนาคารของผู้ขายโดยใช้สำเนาที่สองของคำสั่งการชำระเงิน เครดิตเงินเข้าบัญชีปัจจุบันของผู้ขาย

5 - ธนาคารออกใบแจ้งยอดบัญชีธนาคารให้กับลูกค้า

คำสั่งจ่ายเงินมีการกำหนดบัญชีส่วนตัวอย่างครบถ้วน ในคอลัมน์ "เดบิต" บัญชีส่วนตัวของผู้ชำระเงินจะถูกระบุที่ด้านบนและบัญชีส่วนตัวที่ถูกเดบิตของบัญชีผู้สื่อข่าวจะแสดงอยู่ด้านล่าง

ในคอลัมน์ "เครดิต" บัญชีส่วนตัวของผู้รับจะถูกระบุ และด้านล่าง - บัญชีส่วนตัวของบัญชีผู้ติดต่อที่จะได้รับเครดิต

เมื่อการโอนเงินตามคำสั่งการชำระเงินเกิดขึ้นผ่านบัญชีตัวแทนที่เปิดกับธนาคารแห่งรัสเซียตามโครงการ:

คำสั่งการชำระเงินสำหรับเดบิตและเครดิตมีหมายเลขบัญชีส่วนตัวของบัญชีธนาคารตัวแทนกับธนาคารแห่งรัสเซีย (RCC)

คำสั่งจ่ายเงิน (PP) เป็นเอกสารการชำระเงินที่มีคำสั่งเป็นลายลักษณ์อักษรจากผู้ชำระเงินไปยังธนาคารเพื่อโอน (โอน) จำนวนหนึ่งจากบัญชีของเขาไปยังบัญชีของผู้รับในธนาคารใดธนาคารหนึ่ง ตามมาตรา. 8 ของสหพันธรัฐรัสเซีย เมื่อชำระเงินตามคำสั่งการชำระเงิน ธนาคารจะดำเนินการในนามของผู้ชำระเงินโดยมีค่าใช้จ่ายของเงินทุนในบัญชีของเขา เพื่อโอนเงินจำนวนหนึ่งไปยังบัญชีของบุคคลที่ระบุโดยผู้ชำระเงิน ในธนาคารแห่งนี้หรือธนาคารอื่นภายในระยะเวลาที่กฎหมายกำหนดหรือจัดตั้งขึ้นตามนั้น หากไม่ได้กำหนดระยะเวลาที่สั้นกว่าไว้ในข้อตกลงบัญชีธนาคารหรือไม่ได้ถูกกำหนดโดยธรรมเนียมธุรกิจที่ใช้ในการปฏิบัติทางธนาคาร ขั้นตอนการชำระเงินตามคำสั่งชำระเงินนั้นอยู่ภายใต้การควบคุมของกฎหมาย เช่นเดียวกับกฎเกณฑ์ของธนาคารที่กำหนดขึ้นตามนั้นและประเพณีทางธุรกิจที่ใช้ในการปฏิบัติทางธนาคาร คำสั่งจ่ายเงินจะต้องระบุ: ชื่อของผู้ชำระเงินและผู้รับ หมายเลขบัญชีธนาคาร อะไรและเอกสารอะไรในการชำระเงิน (พื้นฐานการชำระเงิน) จำนวนเงินที่ชำระ และรายละเอียดอื่น ๆ หากจำเป็น ธนาคารจะดำเนินการตามคำสั่งชำระเงินหากมีเงินอยู่ในบัญชีของผู้ชำระเงิน เว้นแต่จะมีการกำหนดไว้เป็นอย่างอื่นในข้อตกลงระหว่างผู้ชำระเงินกับธนาคาร คำสั่งจ่ายเงินมีอายุ 10 วัน นับจากวันที่ออก ไม่นับวันที่ออก กรณีเงินในบัญชีของผู้ชำระเงินขาด

PP สามารถใช้สำหรับ:

การโอนเงินสำหรับสินค้าที่จัดหาหรือให้บริการ

การจ่ายเงินล่วงหน้าค่าสินค้า งาน การบริการ หรือการชำระเงินเป็นงวด

การโอนเงินเพื่อวัตถุประสงค์ในการคืน (วาง) สินเชื่อ การกู้ยืม การฝากเงิน และการจ่ายดอกเบี้ย

การโอนตามคำสั่งของบุคคลหรือเพื่อประโยชน์ของบุคคล (รวมถึงการไม่เปิดบัญชี)

การโอนเงินเข้าระบบการเงิน (การชำระภาษี อากร ค่าธรรมเนียม ฯลฯ)

การโอนเงินเพื่อวัตถุประสงค์อื่นที่กำหนดไว้ตามกฎหมายหรือข้อตกลง

คำสั่งจ่ายเงินจะถูกส่งไปยังธนาคารตามแบบฟอร์มที่กำหนด ใบสั่งการชำระเงินมีรายละเอียดดังต่อไปนี้:

1. สำหรับผู้ชำระเงินและผู้รับเงิน - หมายเลขประจำตัวผู้เสียภาษี (TIN) ชื่อและหมายเลขบัญชีในสถาบันสินเชื่อ (สาขา) หรือแผนกเครือข่ายการชำระเงินของธนาคารแห่งรัสเซีย

2. สำหรับสถาบันสินเชื่อ - ชื่อและที่ตั้ง รหัสประจำตัวธนาคาร (BIC) และหมายเลขบัญชีสำหรับธุรกรรมการชำระเงิน

ธนาคารที่รับคำสั่งชำระเงินของผู้ชำระเงิน:

v จำเป็นต้องโอนเงินในจำนวนที่เหมาะสมไปยังธนาคารของผู้รับเพื่อโอนเข้าบัญชีของบุคคลที่ระบุไว้ในคำสั่งซื้อ

v อาจดึงดูดธนาคารอื่นให้ดำเนินการโอนเงิน

v แจ้งให้ผู้ชำระเงินทราบทันทีเมื่อมีการร้องขอเกี่ยวกับการดำเนินการตามคำสั่ง

แผนการชำระหนี้ตามคำสั่งจ่ายเงินสำหรับการชำระสินค้าครั้งต่อไปและล่วงหน้าแสดงไว้ในรูปที่ 2 และ 3.

ข้าว. - การชำระหนี้ตามคำสั่งการชำระเงินสำหรับการชำระค่าสินค้าในภายหลัง

1 – การส่งมอบสินค้า

2 – โอนเงินคำสั่งการชำระเงินไปที่ธนาคาร

6- ข้อความถึงซัพพลายเออร์เกี่ยวกับการโอนเงินเข้าบัญชีธนาคารของเขา

| ผู้ให้บริการ | ผู้ซื้อ | |||

| 2 | ||||

| ธนาคารของซัพพลายเออร์ | ธนาคารของผู้ซื้อ | |||

ข้าว. - การชำระหนี้ตามคำสั่งชำระเงินสำหรับการชำระค่าสินค้าล่วงหน้า

1 - การสรุปข้อตกลงในการจัดหาสินค้าหรือการให้บริการโดยชำระเงินล่วงหน้า

2 – โอนคำสั่งการชำระเงินไปที่ธนาคาร

3 – การหักเงินจากบัญชีของผู้ซื้อ

4 – โอนเงินไปยังธนาคารของซัพพลายเออร์ไปยังบัญชีของผู้รับ

5 – โอนเงินเข้าบัญชีของผู้รับ

6 – ข้อความถึงซัพพลายเออร์เกี่ยวกับการโอนเงินเข้าบัญชีธนาคารของเขา

7 – การส่งมอบสินค้า

ลองพิจารณาแผนผังลำดับงานเอกสารเมื่อใช้คำสั่งชำระเงินสำหรับการชำระเงินทางไกล

ข้อดีของการชำระหนี้ตามคำสั่งชำระเงินคือให้การไหลของเอกสารที่ง่ายและรวดเร็ว โอกาสสำหรับองค์กรที่ชำระเงินในการตรวจสอบคุณภาพของสินค้าที่ชำระเงินล่วงหน้า

การชำระเงินโดยใช้เลตเตอร์ออฟเครดิต

เลตเตอร์ออฟเครดิตเป็นภาระผูกพันทางการเงินแบบมีเงื่อนไขที่ธนาคารผู้ออกบัตรยอมรับในนามของผู้ชำระเงินเพื่อชำระเงินให้แก่ผู้รับเงินเมื่อนำเสนอโดยเอกสารหลังที่สอดคล้องกับเงื่อนไขของเล็ตเตอร์ออฟเครดิตหรือเพื่อมอบอำนาจ ธนาคารอื่น (กำลังดำเนินการ) เพื่อชำระเงินดังกล่าว

ประเภทของเล็ตเตอร์ออฟเครดิต:

1. จากมุมมองของความเป็นไปได้ในการเปลี่ยนแปลงเงื่อนไข:

เพิกถอนได้ -สามารถเปลี่ยนแปลงหรือยกเลิกโดยธนาคารผู้ออกตามคำขอของผู้ซื้อได้ตลอดเวลาโดยไม่ต้องแจ้งให้ซัพพลายเออร์ทราบล่วงหน้า (จะมีการคืนเงิน)

เพิกถอนไม่ได้ -ไม่สามารถเปลี่ยนแปลงหรือยกเลิกได้หากไม่ได้รับความยินยอมจากซัพพลายเออร์

หากแบบฟอร์มเลตเตอร์ออฟเครดิตไม่ได้ระบุว่าคืออะไร จะถือว่าเพิกถอนได้

2. จากมุมมองของเงื่อนไขของการจ่ายเงินภายใต้เลตเตอร์ออฟเครดิต:

เคลือบ(ฝาก) ซึ่งผู้ออกโอนเงินผ่านธนาคารโดยเสียค่าใช้จ่ายของเงินทุนของผู้ชำระเงินหรือเงินกู้ที่มอบให้เขาจำนวนเล็ตเตอร์ออฟเครดิต (ครอบคลุม) ในการกำจัดของธนาคารผู้ดำเนินการตลอดระยะเวลาที่มีผลใช้บังคับของจดหมาย ของเครดิต;

ถูกเปิดเผย(ค้ำประกัน) ซึ่งธนาคารผู้ออกให้สิทธิ์แก่ธนาคารผู้ดำเนินการในการตัดเงินออกจากบัญชีตัวแทนที่ดูแลโดยธนาคารภายในจำนวนเลตเตอร์ออฟเครดิต

ขั้นตอนการชำระหนี้ภายใต้เล็ตเตอร์ออฟเครดิตนั้นกำหนดไว้ในข้อตกลงระหว่างผู้ชำระเงินกับซัพพลายเออร์และเป็นทางการโดยธนาคารผู้ออก

3. ในแง่ของการรับประกัน:

§ ยืนยันแล้ว - เลตเตอร์ออฟเครดิตที่ได้รับการรับประกันการชำระเงินเพิ่มเติมจากธนาคารอื่น ธนาคารที่ยืนยันเลตเตอร์ออฟเครดิตจะชำระค่าเอกสารตามเงื่อนไขของเลตเตอร์ออฟเครดิตหากธนาคารผู้ออกปฏิเสธที่จะชำระเงิน

§ ไม่ยืนยัน - เล็ตเตอร์ออฟเครดิตที่ไม่มีการรับประกันที่ระบุ

1.โอนได้ (โอน) – เล็ตเตอร์ออฟเครดิตที่องค์กรธุรกิจหลายแห่ง (ผู้ชำระเงิน) สามารถนำมาใช้ทั้งหมดหรือบางส่วนได้

5. เลตเตอร์ออฟเครดิตแบบหมุนเวียนหรือต่ออายุได้ - เล็ตเตอร์ออฟเครดิตที่ใช้ในการชำระเงินสำหรับการส่งมอบระยะสั้นแบบถาวร โดยปกติจะดำเนินการตามกำหนดเวลาที่กำหนดไว้ในสัญญา ไม่ได้เปิดสำหรับการชำระเงินเต็มจำนวน แต่สำหรับบางส่วนและจะต่ออายุโดยอัตโนมัติเมื่อมีการชำระเงินสำหรับสินค้าชุดถัดไป

6. เงินสด – เอกสารที่ธนาคารผู้ออกจ่าหน้าถึงธนาคารอื่นและมีคำสั่งให้จ่ายเงินให้กับผู้ซื้อภายในระยะเวลาหนึ่ง

7. เลตเตอร์ออฟเครดิตสารคดี - เลตเตอร์ออฟเครดิตที่ต้องชำระเมื่อนำเสนอเอกสารที่เกี่ยวข้อง เช่น เลตเตอร์ออฟเครดิตเชิงพาณิชย์ที่ธนาคารจ่ายให้กับการนำเสนอเอกสารกรรมสิทธิ์ ในรูป มีการนำเสนอรูปแบบการชำระเงินโดยใช้เอกสารเลตเตอร์ออฟเครดิต

| ผู้ซื้อ | พนักงานขาย | ||

| 2 10 11 | 7 6 4 | ||

| ธนาคารที่ให้บริการผู้ซื้อ | ธนาคารผู้ขาย | ||

ข้าว. รูปแบบการชำระเงินโดยใช้เอกสารเลตเตอร์ออฟเครดิต

โดยที่ 1. การสรุปข้อตกลงในการจัดหาสินค้า

2. ผู้ซื้อให้คำแนะนำแก่ธนาคารที่ให้บริการในการเปิดเลตเตอร์ออฟเครดิต

3. ให้คำปรึกษาแก่ธนาคารที่ให้บริการผู้ขายในการเปิดเลตเตอร์ออฟเครดิต

4. ให้คำปรึกษาแก่ผู้ขายเกี่ยวกับการเปิดเล็ตเตอร์ออฟเครดิต

5. การจัดส่งสินค้า

6. การโอนเอกสาร

7.ให้เครดิตแก่ผู้ขาย.

8. การส่งต่อเอกสาร

9. การชำระเงิน

10. การโอนเอกสารไปยังผู้ซื้อ

11. การรับเอกสาร

12. กรณีกู้ยืมเงินด้วยเล็ตเตอร์ออฟเครดิต การถอนเงินออกจากบัญชีของผู้ซื้อ

เลตเตอร์ออฟเครดิตใช้ในการชำระค่าสินค้า โดยส่วนใหญ่จะใช้สำหรับการจัดส่งแบบครั้งเดียว ระยะเวลาที่มีผลและขั้นตอนการชำระเงินสำหรับเล็ตเตอร์ออฟเครดิตถูกกำหนดไว้ในข้อตกลงระหว่างผู้ชำระเงินและผู้ขาย เลตเตอร์ออฟเครดิตสามารถใช้ได้เฉพาะสำหรับการชำระหนี้กับผู้ขายรายเดียวเท่านั้น ข้อดีคือรูปแบบการชำระเงินที่รับประกัน ข้อเสียคือการจัดส่งสินค้าหลังจากที่ผู้ซื้อเปิดเล็ตเตอร์ออฟเครดิตและการผันเงินทุนจากการหมุนเวียนของเขาไปเป็นเงินฝาก การชำระเงินจากเล็ตเตอร์ออฟเครดิตจะดำเนินการในรูปแบบที่ไม่ใช่เงินสดเท่านั้น

การชำระเงินด้วยเช็ค

เช็คคือหลักประกันที่มีคำสั่งจากลิ้นชักไปยังธนาคารอย่างไม่มีเงื่อนไขเพื่อชำระเงินตามจำนวนที่ระบุในเช็คให้กับผู้ถือเช็ค

ผู้สั่งจ่ายคือบุคคล (ตามกฎหมายหรือบุคคลธรรมดา) ซึ่งมีเงินทุนอยู่ในธนาคารซึ่งเขามีสิทธิจำหน่ายโดยการออกเช็ค ผู้ถือเช็คคือบุคคล (ตามกฎหมายหรือบุคคลธรรมดา) ที่ชอบออกเช็ค ผู้สั่งจ่าย คือธนาคารที่เงินลิ้นชักตั้งอยู่

สมุดเช็คสามารถ:

จำกัด เมื่อจำนวนเงินจำกัด (เช่นตกลงกับธนาคาร) ถูกฝากในบัญชีพิเศษหลังจากกรอกแบบฟอร์มมาตรฐานและคำสั่งชำระเงินสำหรับการหักเงินถูกโอนจากบัญชีปัจจุบันไปยังบัญชีพิเศษ ระยะเวลาที่ถูกต้องของสมุดเช็คที่จำกัดคือ 6 เดือน

Unlimited ซึ่งมอบให้กับลูกค้าที่เชื่อถือได้เป็นระยะเวลาไม่เกินหนึ่งปี หากมีเงินในบัญชีกระแสรายวัน จำนวนเงินในเช็คจะถูกถอนออก หากไม่ใช่ จะถูกบันทึกไว้ในบัญชีสินเชื่อพิเศษและต่อมา ชำระคืนโดยลูกค้าภายใต้เงื่อนไขของข้อตกลง

เช็คต่อไปนี้มีความโดดเด่นขึ้นอยู่กับว่าใครเป็นผู้ออกเช็คที่โปรดปราน:

ส่วนบุคคล

ใบสำคัญแสดงสิทธิ

ผู้ถือ

การตรวจสอบคำสั่งทำให้ผู้ถือสามารถกำหนดสิทธิ์ในการรับเงินให้กับบุคคลอื่นโดยใช้การรับรอง (สลักหลัง)

การรับรองประเภทต่อไปนี้มีความโดดเด่น:

ว่างเปล่า - ผู้ถือเช็คใส่ลายเซ็นของเขาที่ด้านหลังซึ่งส่งผลให้เช็คกลายเป็นเอกสารผู้ถือและเจ้าของตามกฎหมายสามารถรับเงินจากธนาคารได้

ส่วนบุคคล - ผู้ถือใส่ลายเซ็นของเขาที่ด้านหลังและระบุชื่อของบุคคลที่โอนสิทธิ์ในการรับเงินจากเช็ค

วัตถุประสงค์ - ผู้ถือเช็คระบุที่ด้านหลังถึงจุดประสงค์ในการโอนเช็คไปยังบุคคลอื่นและจำกัดความเป็นไปได้ในการรับเงินจากเช็ค (ตัวอย่างเช่นสำหรับการฝากเท่านั้น)

ไม่สามารถต่อรองได้ - หากผู้ถือเช็คต้องการจำกัดหรือยกเว้นความเป็นไปได้ในการเรียกร้องเช็คในกรณีที่ไม่ชำระเงิน เขาจะใช้คำว่า "ไม่สามารถต่อรองได้" ในข้อความรับรอง

ผู้สั่งจ่ายไม่มีสิทธิ์เพิกถอนเช็คก่อนครบกำหนดระยะเวลาที่กำหนดสำหรับการนำเสนอเพื่อชำระเงิน เช็คที่ออกโดยสถาบันสินเชื่อสามารถใช้ในการชำระหนี้ระหว่างธนาคารบนพื้นฐานของข้อตกลงที่สรุปกับลูกค้าและข้อตกลงระหว่างธนาคารในการชำระหนี้ด้วยเช็คตามกฎของธนาคารภายในสำหรับการทำธุรกรรมด้วยเช็คที่พัฒนาโดยองค์กรเครดิตและกำหนดขั้นตอนและเงื่อนไขสำหรับ การใช้เช็ค

ไม่อนุญาตให้ยกเลิกเช็คก่อนครบกำหนดระยะเวลาการนำเสนอ การออกเช็คไม่ได้เป็นการระงับภาระผูกพันทางการเงินที่ออกเช็ค ขั้นตอนและเงื่อนไขการใช้เช็ค ในการหมุนเวียนการชำระเงินในสหพันธรัฐรัสเซียถูกควบคุมโดยประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียและในส่วนที่ไม่ได้รับการควบคุมโดยกฎหมายอื่น ๆ และกฎการธนาคารที่จัดตั้งขึ้นตามนั้น นอกจากเช็คแล้ว ธนาคารจะออกบัตรเช็คซึ่งมีอยู่ในสำเนาเดียว ด้านหน้าของบัตรนี้ระบุ: 1) ชื่อธนาคารและที่ตั้งของธนาคาร; 2) ชื่อ “สมุดเช็ค” ชื่อองค์กรลูกค้า ลายเซ็นของลิ้นชัก 3) เลขที่บัญชีลิ้นชัก ที่ด้านหลังของบัตรจะมีการระบุเงื่อนไขในการชำระเช็คโดยธนาคารและประทับตราและลายเซ็นต์ของพนักงานธนาคารที่รับผิดชอบ

ตามมาตรา. 878 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียเช็คจะต้องมีรายละเอียดดังต่อไปนี้: I) ชื่อ "เช็ค" รวมอยู่ในข้อความของเอกสาร 2) คำสั่งให้ผู้ชำระเงินจ่ายเงินจำนวนหนึ่ง 3) ชื่อของผู้ชำระเงินและการระบุบัญชีที่ควรชำระเงิน 4) การระบุสกุลเงินการชำระเงิน; 5) การระบุวันที่และสถานที่ออกเช็ค 6) ลายเซ็นต์ผู้เขียนเช็ค-ลิ้นชัก การไม่มีรายละเอียดใด ๆ ที่ระบุไว้ในเอกสารจะทำให้อำนาจของลิ้นชักลดลง เช็คที่ไม่ได้ระบุสถานที่ออกให้ถือว่าลงนาม ณ สถานที่ต้นทางของลิ้นชัก คำสั่งเปอร์เซ็นต์ถือว่าไม่ได้เขียนไว้ แบบฟอร์มของเช็คและขั้นตอนการกรอกนั้นถูกกำหนดโดยกฎหมายและกฎเกณฑ์ของธนาคารที่กำหนดขึ้นตามนั้น เช็คจะจ่ายเป็นค่าใช้จ่ายของลิ้นชัก ในกรณีของการฝากเงิน ขั้นตอนและเงื่อนไขในการฝากเงินเพื่อครอบคลุมเช็คเป็นไปตามกฎเกณฑ์ของธนาคาร ผู้สั่งจ่ายต้องชำระเช็คโดยต้องแสดงเพื่อชำระเงินภายในระยะเวลาที่กฎหมายกำหนด ผู้สั่งจ่ายเช็คมีหน้าที่ต้องตรวจสอบความถูกต้องของเช็คด้วยทุกวิถีทาง ตลอดจนผู้ถือเช็คเป็นผู้ได้รับมอบอำนาจจากเช็คนั้นด้วย เมื่อจ่ายเช็คสลักหลัง ผู้รับเงินมีหน้าที่ตรวจสอบความถูกต้องของการสลักหลัง แต่ไม่ใช่ลายเซ็นของผู้สลักหลัง ความสูญเสียที่เกิดขึ้นเนื่องจากการที่ผู้ชำระเงินชำระค่าเช็คปลอม ถูกขโมย หรือสูญหาย จะต้องตกเป็นภาระของผู้สั่งจ่ายหรือผู้สั่งจ่าย ทั้งนี้ขึ้นอยู่กับความผิดของใคร ผู้จ่ายเช็คมีสิทธิเรียกให้ส่งมอบเช็คพร้อมใบเสร็จรับเงินได้ สามารถรับประกันการชำระเงินด้วยเช็คทั้งหมดหรือบางส่วนผ่านทางอาวัล จีเค. สหพันธรัฐรัสเซียจัดให้มีเช็คส่วนบุคคลและเช็คโอนได้ เช็คส่วนตัวไม่สามารถโอนได้ ในเช็คโอนการรับรองของผู้สั่งมีอำนาจในการรับชำระเงิน การรับรองโดยผู้ชำระเงินไม่ถูกต้อง บุคคลที่ครอบครองเช็คแลกเปลี่ยนที่ได้รับภายใต้การรับรองจะถือเป็นเจ้าของตามกฎหมายหากเขาใช้สิทธิในการรับรองต่อเนื่อง

การชำระเงินสำหรับการรวบรวม

การเรียกเก็บเงินเป็นการดำเนินการทางธนาคารประเภทหนึ่งซึ่งเป็นธุรกรรมที่เป็นนามธรรมซึ่งเป็นอิสระจากข้อตกลงระหว่างผู้ชำระเงินและผู้รับเงินที่ใช้ชำระเงิน ประกอบด้วยธนาคารที่ได้รับเงินตามเอกสารการชำระเงินบางอย่างและโอนเงินเข้าบัญชีของผู้รับ ของกองทุน เมื่อทำการชำระเงินแบบเรียกเก็บเงิน ธนาคาร (ธนาคารผู้ออก) จะดำเนินการตามคำแนะนำของลูกค้าในการดำเนินการโดยรับค่าใช้จ่ายของลูกค้าเพื่อรับการชำระเงินจากผู้ชำระเงินและ (หรือ) การยอมรับการชำระเงิน ธนาคารผู้ออกที่ได้รับคำสั่งซื้อของลูกค้ามีสิทธิ์ดึงดูดธนาคารอื่น (ธนาคารที่ดำเนินการ) ให้ดำเนินการได้ ขั้นตอนในการชำระเงินเรียกเก็บเงินนั้นอยู่ภายใต้การควบคุมของกฎหมาย กฎเกณฑ์ของธนาคารที่กำหนดขึ้นตามนั้น และประเพณีทางธุรกิจที่ใช้ในการปฏิบัติทางธนาคาร ในกรณีที่ไม่ปฏิบัติตามหรือปฏิบัติตามคำสั่งของลูกค้าอย่างไม่เหมาะสม ธนาคารผู้ออกจะต้องรับผิดต่อเขาตามเหตุและในจำนวนเงินที่กำหนดไว้ในบรรทัดฐานของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียเกี่ยวกับความรับผิดต่อการละเมิดภาระผูกพัน หากการไม่ดำเนินการหรือการดำเนินการที่ไม่เหมาะสมตามคำสั่งของลูกค้าเกิดขึ้นเนื่องจากการละเมิดกฎสำหรับการทำธุรกรรมการชำระหนี้โดยธนาคารที่ดำเนินการ ธนาคารอาจกำหนดความรับผิดต่อลูกค้าให้กับธนาคารนี้ คอลเลกชันมีความโดดเด่น: บริสุทธิ์ (การรวบรวมเฉพาะเอกสารทางการเงิน: ตั๋วสัญญาใช้เงินและตั๋วแลกเงิน, เช็คและเอกสารการชำระเงินอื่น ๆ), สารคดี (การรวบรวมเอกสารทางการเงินพร้อมเอกสารเชิงพาณิชย์ที่แนบมาด้วย: ใบแจ้งหนี้, ใบนำส่งสินค้า, ใบรับรองต่างๆ) รวมถึง การรวบรวมเอกสารทางการค้าเท่านั้น

การชำระเงินสำหรับการเรียกเก็บเงินจะดำเนินการบนพื้นฐานของ;

คำขอชำระเงิน การชำระเงินสามารถทำได้ตามคำสั่งของผู้ชำระเงิน (พร้อมการยอมรับ) หรือไม่มีคำสั่งของเขา (โดยไม่ต้องยอมรับ)

คำสั่งเรียกเก็บเงิน การชำระเงินจะดำเนินการโดยไม่มีคำสั่งของผู้ชำระเงิน (ในลักษณะที่เถียงไม่ได้)

คำขอการชำระเงินและคำสั่งเรียกเก็บเงินจะถูกส่งโดยผู้รับเงินไปยังบัญชีของผู้ชำระเงินผ่านธนาคารที่ให้บริการแก่ผู้รับเงิน

การดำเนินการรวบรวมมีหลายประเภท:

v การเรียกเก็บเงินแบบง่าย (สะอาด) คือการดำเนินการที่ธนาคารรับเงินจากบุคคลที่สามตามคำขอชำระเงินที่ไม่ได้มาพร้อมกับเอกสารทางการค้า และออกโดยองค์กรลูกค้าผ่านธนาคาร

v การรวบรวมสารคดีหรือเชิงพาณิชย์เป็นการดำเนินการที่ธนาคารต้องนำเสนอต่อเอกสารบุคคลที่สามที่ได้รับจากองค์กรลูกค้า ซึ่งโดยทั่วไปคือเอกสารการจัดจำหน่ายสินค้า และออกให้กับบุคคลนี้เฉพาะเมื่อมีการชำระเงินเท่านั้น

คำขอชำระเงิน (PD) เป็นเอกสารการชำระหนี้ที่มีความต้องการจากเจ้าหนี้ (ผู้รับเงิน) ภายใต้ข้อตกลงหลักกับลูกหนี้ (ผู้ชำระเงิน) เพื่อชำระเงินจำนวนหนึ่งผ่านธนาคาร PT ใช้ในการชำระค่าสินค้าที่จัดหา งานที่ทำ การให้บริการ รวมถึงในกรณีอื่นๆ ที่กำหนดไว้ในสัญญา การชำระเงินผ่าน PT สามารถดำเนินการได้ด้วยการยอมรับล่วงหน้า และไม่ได้รับการยอมรับจากผู้ชำระเงิน ผู้ชำระเงินมีสิทธิ์ที่จะปฏิเสธทั้งหมดหรือบางส่วนในการยอมรับ PT ตามเหตุผลที่ระบุไว้ในข้อตกลงหลักโดยมีข้อบ่งชี้ที่จำเป็นถึงเหตุผลในการปฏิเสธ

การคำนวณ PT ไม่ค่อยได้ใช้เนื่องจากเป็นขั้นตอนที่ค่อนข้างยาวในการส่งเอกสารและชำระค่าสินค้า คำสั่งเรียกเก็บเงินคือเอกสารการชำระหนี้ตามการตัดเงินออกจากบัญชีของผู้ชำระเงินในลักษณะที่ไม่อาจโต้แย้งได้

คำสั่งจ่ายเงินหมายถึงคำสั่งเป็นลายลักษณ์อักษรจากเจ้าของบัญชีไปยังธนาคารเพื่อโอนเงินจำนวนหนึ่งจากบัญชีของเขา (การชำระบัญชีกระแสรายวันงบประมาณเงินกู้) ไปยังบัญชีของผู้รับทุนรายอื่นในเมืองเดียวกันหรือเมืองเดียวกันหรือไม่ -สถาบันธนาคารที่มีถิ่นที่อยู่

ความเป็นไปได้ของการประยุกต์ใช้ในการคำนวณคำสั่งจ่ายเงินจะแตกต่างกันไป ด้วยความช่วยเหลือของพวกเขา การชำระหนี้จะดำเนินการในฟาร์มสำหรับธุรกรรมทั้งสินค้าโภคภัณฑ์และไม่ใช่สินค้า ในกรณีนี้ การชำระเงินที่ไม่ใช่สินค้าทั้งหมดจะดำเนินการตามคำสั่งการชำระเงินเท่านั้น

ในการชำระเงินค่าสินค้าและบริการ คำสั่งจ่ายเงินจะใช้ในกรณีต่อไปนี้:

สำหรับสินค้าที่ได้รับและบริการที่ให้ (เช่นโดยการยอมรับสินค้าโดยตรง) ขึ้นอยู่กับการอ้างอิงในลำดับไปยังหมายเลขและวันที่ของเอกสารการจัดส่งที่ยืนยันการรับสินค้าหรือบริการโดยผู้ชำระเงิน

สำหรับการชำระเงินตามลำดับการชำระเงินล่วงหน้าและบริการ (ขึ้นอยู่กับการอ้างอิงในลำดับหมายเลขสัญญา ข้อตกลง สัญญาที่ให้การชำระเงินล่วงหน้า)

เพื่อชำระบัญชีเจ้าหนี้สำหรับธุรกรรมสินค้าโภคภัณฑ์

เมื่อชำระค่าสินค้าและบริการตามคำตัดสินของศาลและอนุญาโตตุลาการ

เมื่อจ่ายค่าเช่าสถานที่

การชำระเงินค่าขนส่ง ค่าสาธารณูปโภค วิสาหกิจครัวเรือนสำหรับการบริการปฏิบัติการ ฯลฯ

ในการชำระหนี้สำหรับธุรกรรมที่ไม่ใช่สินค้าโภคภัณฑ์ จะใช้คำสั่งการชำระเงิน:

- สำหรับการชำระงบประมาณ

การชำระคืนเงินกู้ธนาคารและดอกเบี้ยเงินกู้

การโอนเงินไปยังหน่วยงานของรัฐและประกันสังคม

การบริจาคเงินให้กับกองทุนที่ได้รับอนุญาตเมื่อจัดตั้งบริษัทร่วมหุ้น ห้างหุ้นส่วน ฯลฯ

การซื้อหุ้น พันธบัตร บัตรเงินฝาก ตั๋วเงินธนาคาร

การชำระค่าปรับ ค่าปรับ บทลงโทษ ฯลฯ

คำสั่งจ่ายเงินจะออกโดยผู้ชำระเงินในรูปแบบมาตรฐานที่มีรายละเอียดที่จำเป็นทั้งหมดสำหรับการชำระเงินและส่งไปที่ธนาคาร โดยปกติจะเป็นสำเนา 4 ชุด ซึ่งแต่ละชุดมีวัตถุประสงค์เฉพาะของตัวเอง:

สำเนาที่ 1 ใช้ในธนาคารของผู้ชำระเงินเพื่อหักเงินจากบัญชีของผู้ชำระเงินและยังคงอยู่ในเอกสารของธนาคาร

สำเนาที่ 4 จะถูกส่งกลับไปยังผู้ชำระเงินพร้อมประทับตราของธนาคารเป็นใบเสร็จรับเงินสำหรับการยอมรับคำสั่งจ่ายเงินเพื่อดำเนินการ

สำเนาคำสั่งชำระเงินชุดที่ 2 และ 3 จะถูกส่งไปยังธนาคารของผู้รับเงิน ในกรณีนี้ สำเนาที่ 2 ทำหน้าที่เป็นพื้นฐานในการโอนเงินเข้าบัญชีของผู้รับและยังคงอยู่ในเอกสารของธนาคารนี้ และสำเนาที่ 3 จะแนบไปกับใบแจ้งยอดบัญชีของผู้รับเพื่อเป็นพื้นฐานในการยืนยันธุรกรรมธนาคาร

ธนาคารยอมรับคำสั่งจ่ายเงินเพื่อดำเนินการเฉพาะเมื่อมีเงินเพียงพอในบัญชีของผู้ชำระเงิน เงินกู้ธนาคารยังสามารถใช้เพื่อชำระเงินได้หากองค์กรทางเศรษฐกิจมีสิทธิ์ได้รับเงินกู้ยืมดังกล่าว

คำสั่งซื้อมีอายุ 10 วันนับจากวันที่ออก (ไม่คำนึงถึงวันที่ออก) แผนภาพผังเอกสารสำหรับการชำระหนี้ตามคำสั่งจ่ายเงินสำหรับสินค้าที่ได้รับจริง การให้บริการ และงานที่ดำเนินการมีดังนี้

ด้วยการจัดหาสินค้าและการให้บริการที่สม่ำเสมอและสม่ำเสมอ ผู้ซื้อสามารถชำระเงินให้กับซัพพลายเออร์ด้วยคำสั่งการชำระเงินตามลำดับการชำระเงินตามกำหนด ในกรณีนี้ การชำระหนี้ไม่ได้เกิดขึ้นสำหรับการจัดส่งหรือบริการแต่ละรายการ แต่โดยการโอนเงินจากบัญชีของผู้ซื้อไปยังบัญชีของซัพพลายเออร์เป็นระยะ ๆ ตามเวลาที่กำหนดและในจำนวนที่แน่นอนตามแผนการจัดหาสินค้าและบริการในอนาคต เดือนหรือไตรมาส ด้วยวิธีนี้ การชำระเงินสามารถทำได้ระหว่างองค์กรการค้าและซัพพลายเออร์ ระหว่างองค์กรพีทและโรงไฟฟ้า องค์กรการผลิตถ่านหิน ก๊าซ ไฟฟ้า โลหะ ฯลฯ

แผนผังลำดับงานเอกสารสำหรับการชำระหนี้ตามคำสั่งการชำระเงิน

1 – การจัดส่งสินค้า การให้บริการพร้อมการโอนใบแจ้งหนี้

2 – การส่งคำสั่งชำระเงินไปยังธนาคารเพื่อโอนเงินไปยังซัพพลายเออร์

3 – การโอนเอกสารไปยัง CC เพื่อสะท้อนธุรกรรมทางบัญชี

4 – การลงทะเบียนเอกสารที่ส่งผ่าน CC และส่งไปยัง RCC

5 – การหักเงินจากบัญชีตัวแทนของธนาคารของผู้ชำระเงินและส่งใบลดหนี้สำหรับ MFO ไปยัง RCC (สาขา B)

6 – การโอนเงินเข้าบัญชีตัวแทนของธนาคารของซัพพลายเออร์

7 – การหักเงินจากบัญชีตัวแทนของธนาคารของซัพพลายเออร์และโอนเข้าบัญชีกระแสรายวันของซัพพลายเออร์

8 – ใบแจ้งยอดจากบัญชีปัจจุบันของซัพพลายเออร์เกี่ยวกับการโอนเงินเข้าในคำขอชำระเงิน

การชำระเงินตามการชำระเงินตามกำหนดเวลาเป็นรูปแบบการโอนการชำระเงินแบบก้าวหน้า เนื่องจากจะขึ้นอยู่กับการเคลื่อนย้ายเงินและสินค้า สิ่งนี้นำไปสู่การชำระหนี้ที่รวดเร็วขึ้น ลูกหนี้และเจ้าหนี้ร่วมลดลง ลดความซับซ้อนของเทคนิคการชำระหนี้ และช่วยให้องค์กรและองค์กรสามารถวางแผนมูลค่าการชำระเงินล่วงหน้าได้

ในเรื่องนี้เพื่อทำให้สถานะทางการเงินของผู้ผลิตทางการเกษตรองค์กรและองค์กรของอุตสาหกรรมอาหารและแปรรูปเป็นปกติและสร้างเงื่อนไขในการสนับสนุนการพัฒนาอุตสาหกรรมคำสั่งของประธานาธิบดีแห่งสหพันธรัฐรัสเซียเมื่อวันที่ 22 กันยายน 2536 ฉบับที่ 1401 “ในการปรับปรุงการชำระเงินสำหรับสินค้าเกษตรและผลิตภัณฑ์อาหาร” ขยายขอบเขตการใช้การชำระเงินตามกำหนดเวลา ตามพระราชกฤษฎีกานี้ ธนาคารกลางแห่งรัสเซียได้กำหนดไว้ว่าด้วยความสัมพันธ์ทางเศรษฐกิจถาวร การชำระเงินจากผู้ซื้อไปยังผู้ผลิตทางการเกษตร ผู้ประกอบการด้านอาหารและอุตสาหกรรมแปรรูป โดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของ สำหรับผลิตภัณฑ์ที่จัดหาจะดำเนินการในการชำระเงินตามกำหนดเวลา ในกรณีนี้การโอนเงินจะดำเนินการภายในกรอบเวลาและในจำนวนเงินที่ตกลงกันในข้อตกลงของคู่สัญญา แต่อย่างน้อยสามครั้งต่อเดือน

การชำระเงินตามกำหนดเวลาที่ระบุใช้กับการชำระเงินทั้งในเมืองเดียวกันและนอกเขต จำนวนเงินของการชำระเงินตามกำหนดเวลาแต่ละครั้งจะถูกกำหนดโดยคู่สัญญาสำหรับเดือน (ไตรมาส) ที่จะถึงนี้ โดยขึ้นอยู่กับความถี่ในการชำระเงินที่ตกลงกันไว้และปริมาณการส่งมอบภายใต้สัญญาหรือการส่งมอบจริงสำหรับงวดก่อนหน้า

สำหรับการชำระเงินตามกำหนดเวลาแต่ละครั้ง ธนาคารจะได้รับคำสั่งชำระเงินแยกต่างหาก ซึ่งในคอลัมน์ "ประเภทการชำระเงิน" ผู้ซื้อจะระบุการชำระเงินตามกำหนดเวลา (วัน, เดือน) ตามกฤษฎีกาที่กล่าวไว้ข้างต้น

หลังจากที่ธนาคารตรวจสอบความถูกต้องของคำสั่งซื้อแล้ว เงินจะถูกหักจากบัญชีของผู้ชำระเงิน หากไม่มีเงินในบัญชีของผู้ซื้อในวันที่ถึงกำหนดการชำระเงินธนาคารจะยอมรับคำสั่งการชำระเงินลงในตู้เก็บเอกสารการชำระเงินที่ยังไม่ได้ชำระโดยผ่านรายการไปยังบัญชีนอกงบดุล “ เอกสารการชำระเงินไม่ชำระตรงเวลา ” การชำระเงินจะดำเนินการเมื่อได้รับเงินเข้าบัญชีของผู้ชำระเงินหลังจากชำระเงินตามลำดับความสำคัญไปยังงบประมาณ กองทุนบำเหน็จบำนาญ กองทุนการจ้างงาน และกองทุนประกันสุขภาพภาคบังคับ

กฎระเบียบปัจจุบัน "ในการชำระเงินที่ไม่ใช่เงินสด" กำหนดให้มีขั้นตอนพิเศษสำหรับการชำระหนี้ตามคำสั่งการชำระเงินเมื่อชำระเงินสำหรับการโอนเงินผ่านบริษัทสื่อสาร

องค์กรและองค์กรได้รับสิทธิ์โดยไม่จำกัดจำนวนเงินในการโอนเงินผ่านบริษัทสื่อสารเพื่อวัตถุประสงค์ดังต่อไปนี้:

ในนามของพลเมืองแต่ละคน เงินทุนที่ต้องชำระด้วยตนเอง (เงินบำนาญ ค่าเลี้ยงดู ค่าจ้าง ค่าเดินทาง ค่าลิขสิทธิ์)

วิสาหกิจในสถานที่ที่ไม่มีการจัดตั้งธนาคาร ค่าใช้จ่ายในการจ่ายค่าจ้าง การจัดหาคนงาน และการจัดซื้อผลผลิตทางการเกษตร

ในกรณีเหล่านี้ บริษัทผู้ชำระเงินจะออกคำสั่งชำระเงินไปยังที่ทำการไปรษณีย์ที่ใกล้ที่สุด โดยระบุวัตถุประสงค์ของจำนวนเงินที่โอนและส่งไปยังสถาบันธนาคาร ในการสั่งซื้อผู้ชำระเงินจะต้องแนบแบบฟอร์มการโอนเงินที่กรอกเรียบร้อยแล้วไปยังผู้รับเฉพาะรายพร้อมรายชื่อผู้รับโอนทั่วไปทั้งหมด (ใน 2 สำเนา) โดยระบุว่าใครรับเงินด้วยจุดประสงค์อะไร เมืองใด หรือเมืองใดที่จะโอนเงินนี้ ส่งแล้ว.

ในทางกลับกัน บริษัทสื่อสารที่โอนเงินจะออกคำสั่งการชำระเงินผ่านสาขาธนาคารซึ่งจ่าหน้าถึงที่ทำการไปรษณีย์ที่จะชำระเงินสำหรับการโอนเงินเหล่านี้ คำสั่งนี้แนบแบบฟอร์มการโอนเงินของผู้โอนที่กรอกครบถ้วนและสำเนารายชื่อผู้รับโอนทั้งหมด

ในกรณีนี้ การเคลื่อนย้ายเงินทุนระหว่างธนาคารจะดำเนินการผ่านบัญชีตัวแทนใน RCC บริษัทสื่อสารจะชำระค่าโอนที่ได้รับเป็นเงินสดหรือโดยการโอนเงินเข้าบัญชีของผู้รับโอน ในเวลาเดียวกัน การโอนเงินที่ส่งไปยังนิติบุคคลจะชำระโดยการชำระเงินที่ไม่ใช่เงินสดเท่านั้น รวมถึงตามคำสั่งที่จัดทำเป็น 4 สำเนา สำหรับยอดรวมของการโอนเงินทั้งหมดสำหรับผู้รับแต่ละราย

องค์กรธุรกิจสามารถโอนเงินสดที่ได้จากการซื้อขายไปยังบัญชีที่เปิดไว้กับธนาคารผ่านบริษัทโทรคมนาคมได้ บนแบบฟอร์ม ของการโอนทางไปรษณีย์ผู้โอนต้องระบุ:

ชื่อเต็มของคุณ;

หมายเลขบัญชีธนาคารที่จะโอนรายได้นี้

ชื่อและหมายเลขของธนาคารที่เปิดบัญชีนี้

สำหรับการโอนเงินทั้งหมดที่เกี่ยวข้องกับการโอนเงินทางการค้า บริษัทสื่อสารจะต้องออกคำสั่งการชำระเงินให้กับผู้รับการโอนเงินตามจำนวนทั้งหมด และส่งคำสั่งนี้ไปยังธนาคารที่ให้บริการบริษัทสื่อสารนี้ ที่ด้านหลังของสำเนาคำแนะนำทั้งหมดที่เกี่ยวข้องกับการโอนรายได้จากการค้า บริษัทสื่อสารมีหน้าที่ต้องระบุชื่อของผู้ส่งเงินรายได้จากการค้าโดยเฉพาะ

การชำระเงินตามคำสั่งจ่ายเงินมีข้อดีหลายประการเมื่อเทียบกับการชำระเงินรูปแบบอื่น: การไหลของเอกสารที่ค่อนข้างง่ายและรวดเร็ว, การเร่งกระแสเงินสด, ความสามารถของผู้ชำระเงินในการตรวจสอบคุณภาพของสินค้าหรือบริการที่ชำระล่วงหน้า, ความสามารถในการใช้งาน รูปแบบการชำระเงินนี้สำหรับการชำระค่าสินค้าที่ไม่ใช่สินค้า ซึ่งทำให้การชำระหนี้ตามคำสั่งการชำระเงินเป็นรูปแบบการชำระเงินที่มีแนวโน้มมากที่สุด