Do obowiązków indywidualnych przedsiębiorców, jak i organizacji należy złożenie raportu zawierającego informacje o średniej liczbie pracowników w minionym roku kalendarzowym. Świadczy o tym norma art. 80 kodeksu podatkowego Federacji Rosyjskiej. Zgłoszenie należy złożyć w jednolitej formie w terminach określonych obowiązującymi przepisami prawa.

Z tego artykułu dowiesz się wszystkiego o tym, kto, kiedy i gdzie przesyła raport o średniej liczbie pracowników za 2018 rok. Również na tej stronie możesz pobrać raport o średniej liczbie pracowników w 2019 roku oraz próbkę wypełnienia tego dokumentu.

Kto musi złożyć dokument w 2019 roku?

Raport dotyczący średniej liczby pracowników za poprzedni rok kalendarzowy należy złożyć do Federalnej Służby Podatkowej:

- organizacje (nie ma znaczenia, czy wykorzystują siłę roboczą pracowników w swojej działalności, na podstawie Pisma Ministerstwa Finansów Rosji z dnia 4 lutego 2014 r. N 03-02-07/1/4390);

- IP (tylko w przypadku, gdy przedsiębiorca zatrudnia jednego lub więcej pracowników do pracy na podstawie umowy o pracę).

Do złożenia raportu o średniej liczbie pracowników za 2018 rok w 2019 wymagane są:

- nowo utworzone osoby prawne;

- zreorganizowane organizacje.

Jednocześnie nowopowstałe przedsiębiorstwa muszą złożyć dokument w innym terminie niż indywidualni przedsiębiorcy i organizacje. Kategorie te muszą złożyć raport nie później niż 20 dnia miesiąca następującego po miesiącu ich utworzenia (reorganizacja). Przepis ten jest zawarty w artykule 80 Kodeksu podatkowego ustęp 3. Dokument wskazuje dane dotyczące średniej liczby pracowników w miesiącu założenia (reorganizacji) przedsiębiorstwa.

Jeśli więc datą powstania organizacji jest 17 kwietnia 2019 r., to raport o średniej liczbie pracowników należy złożyć najpóźniej do 20 maja tego samego roku.

Kto nie może złożyć raportu w 2019 roku?

Art. 80 ust. 6 ust. 3 kodeksu podatkowego Federacji Rosyjskiej stanowi, że indywidualni przedsiębiorcy nie mogą składać sprawozdania o średniej liczbie pracowników w 2018 r., Jeżeli w okresie sprawozdawczym nie angażowali pracowników zatrudnionych.

Indywidualni przedsiębiorcy, którzy przeszli państwową procedurę rejestracji w bieżącym roku, nie mogą złożyć raportu o średniej liczbie pracowników.

Wszyscy inni muszą bezbłędnie złożyć raport do urzędu skarbowego.

Termin złożenia raportu o przeciętnym zatrudnieniu w 2019 roku

Termin przekazania informacji o średniej liczbie pracowników na 2018 rok dla indywidualnych przedsiębiorców i organizacji to 20 stycznia 2019 r., ale ten dzień przypada na niedzielę, co oznacza, że dokument należy złożyć w pierwszym dniu roboczym, czyli 21 stycznia (Poniedziałek). Ten dzień złożenia raportu nie będzie naruszeniem (na podstawie art. 80 ust. 6 ust. 3 kodeksu podatkowego Federacji Rosyjskiej).

Jak już wspomniano, nowo utworzone (zreorganizowane) organizacje muszą przekazać informację o średniej liczbie pracowników najpóźniej do 20 dnia miesiąca następującego po miesiącu ich utworzenia (reorganizacji). Nie ma znaczenia, czy takie organizacje mają pracowników, czy nie.

Przedsiębiorcy indywidualni, którzy zostali zarejestrowani po raz pierwszy, muszą złożyć raport z wyników za 2018 r. najpóźniej do 21 stycznia 2019 r.

Formularz raportu KND 1110018 2019: jakie informacje wskazać?

Przypomnijmy, że forma dokumentu KND 1110018 została zatwierdzona rozporządzeniem Federalnej Służby Podatkowej Rosji nr MM-3-25 / [e-mail chroniony] z dnia 29 marca 2007 r. Zalecenia dotyczące wypełnienia raportu zawarte są w piśmie Federalnej Służby Podatkowej Federacji Rosyjskiej nr ChD-6-25 / [e-mail chroniony] z dnia 26 kwietnia 2007 r. W związku z tym raport za 2018 r. należy przesłać do urzędu skarbowego w formie KND 1110018.

Pusty formularz składa się tylko z jednego arkusza. Jak wygląda obecna forma informacji o średniej liczbie pracowników w 2018 roku:

W formularzu zgłoszenia należy umieścić następujące informacje:

1. Informacje o podatniku:

- Pełne imię i nazwisko (dla organizacji);

- Pełna nazwa (pełna) oraz NIP (dla przedsiębiorców indywidualnych).

2. Nazwa i kod organu podatkowego.

3. Data ustalenia średniej liczby pracowników:

- 1 stycznia 2019 r. - przekazanie informacji za rok kalendarzowy 2018;

- 1 dzień miesiąca następującego po miesiącu utworzenia (reorganizacji) - dla organizacji.

4. Wskazanie średniej liczby pracowników.

Po wygenerowaniu raport podpisuje go indywidualny przedsiębiorca lub szef organizacji.

Wypełniony dokument należy złożyć:

- IP - w miejscu zamieszkania;

- organizacje - w miejscu rejestracji.

Należy pamiętać, że jeśli organizacja ma oddzielne działy, dokument należy złożyć w jednej formie w całej organizacji.

Jak złożyć raport w 2019 roku

Informacje o średniej liczbie pracowników do IFTS w 2019 roku możesz przekazać w następujący sposób:

- Osobiście (odwiedzając IFTS).

- Przez przedstawiciela.

- Na papierze.

- W formie elektronicznej (z rozszerzonym podpisem cyfrowym).

- Pocztą Rosji (z opisem załącznika).

Jeśli jest więcej niż 100 pracowników, raport należy złożyć wyłącznie w formie elektronicznej, jeśli mniej, wówczas dozwolona jest dostawa w formie papierowej.

Ogólne zasady ustalania średniej liczby pracowników

Przy obliczaniu średniej liczby pracowników warto skupić się na „Instrukcji wypełniania sprawozdawczości statystycznej”. Dokument został zatwierdzony rozporządzeniem Rosstat nr 428 z dnia 28 października 2013 r. Aby wykonać obliczenia, aby wypełnić raport, musisz użyć specjalnych formuł. Podstawą rozliczania pracowników jest karta czasu pracy.

1. Wzór na obliczenie liczby pracowników zatrudnionych w niepełnym wymiarze godzin:

Liczbę pracowników, którzy pracowali w niepełnym lub pełnym wymiarze godzin oblicza się oddzielnie. W tym celu łączną liczbę przepracowanych osobodni w miesiącu określa się według następującego wzoru:

Należy pamiętać, że długość dnia pracy zależy od ustalonej w przedsiębiorstwie liczby godzin pracy w tygodniu. Na przykład:

- przy sześciodniowym tygodniu pracy – 6,67 godz.;

- przy pięciodniowym tygodniu pracy (40 godzin) - 8 godzin.

2. Wzór na obliczenie liczby pracowników etatowych:

Aby obliczyć średnią liczbę pracowników, którzy przepracowali cały miesiąc, należy skorzystać z następującego wzoru:

3. Aby określić średnią liczbę pracowników za ostatni rok kalendarzowy, należy obliczyć, ilu pracowników pracowało w każdym z miesięcy okresu sprawozdawczego (roku), a następnie podzielić wynikową liczbę przez 12.

Ta procedura dotyczy również tych indywidualnych przedsiębiorców i organizacji, które nie działały przez cały 2018 rok.

Dodajemy, że niektóre kategorie pracowników nie zawiera do średniej liczby, na przykład:

- kobiety na urlopie rodzicielskim;

- zewnętrzni pracownicy w niepełnym wymiarze godzin;

- pracownicy na urlopie naukowym bez wynagrodzenia.

pracownicy na podstawie umów kontraktowych;

Od 2018 r., zgodnie z nową instrukcją Rosstatu nr 722 z 22.11.2017 r., do średniego stanu zatrudnienia trzeba uwzględnić:

- osoby przebywające na urlopie rodzicielskim, jeżeli pracują w niepełnym wymiarze godzin lub pracują w domu podczas pobierania zasiłku wychowawczego;

- bezpaństwowców wykonujących pracę i świadczących usługi na podstawie umowy cywilnoprawnej.

Ponadto przy obliczaniu wskaźników możesz skorzystać z zasad zaokrąglania (jeśli liczba nie jest liczbą całkowitą). Oznacza to, że jeśli uzyskany wynik jest mniejszy niż 0,5 jednostki, nie należy go brać pod uwagę. Wskaźniki o wartości 0,5 jednostki lub większej należy zaokrąglić do najbliższej liczby całkowitej.

Przykłady obliczania średniej liczby pracowników

Podajmy przykład obliczenia średniej liczby pracowników na rok 2018 dla indywidualnych przedsiębiorców.

Przykład 1: Obliczenie średniej liczby pracowników IP na rok 2018

Firma zatrudniała 15 pełnoetatowych pracowników od 1 do 17 stycznia. 18 stycznia zatrudniono nowego pracownika. Tak więc łączna liczba do końca miesiąca wyniosła 16 osób.

Procedura obliczeniowa

Średnia liczba pracowników IP na styczeń 2018 = (15 osób x 17 dni + 16 osób x 14 dni) / 31 = (255 + 224) / 31 = 15,45

Wskaźnik ten nie musi być zaokrąglany, a średnią liczbę pracowników dla wszystkich pozostałych miesięcy w roku oblicza się w ten sam sposób i dzieli przez 12:

15,45 + 6 + 4,35 + 4,65 + 5,1 + 5,3 + 3,7 + 4,25 + 4,75 + 3,8 + 4,25 + 5,0 = 66,6 / 12 = 5,55 = 6 osób.

Oznacza to, że w 2018 r. średnia liczba pracowników IP wynosiła 6 osób. Ta liczba musi być uwzględniona w raporcie.

Odpowiedzialność za nieprzesłanie formularza

Jeżeli przedsiębiorca lub organizacja nie złoży raportu w formie KND 1110018, to na podstawie kodeksu podatkowego (art. 126 ust. 1) i kodeksu wykroczeń administracyjnych Federacji Rosyjskiej (część 1 art. 15.6), można na nie nałożyć grzywny w wysokości od 200 do 500 rubli.

Ponadto na szefa organizacji można nałożyć grzywnę (od 300 do 500 rubli).

Przykładowy dokument można znaleźć tutaj:

Materiał został zaktualizowany zgodnie z obowiązującymi przepisami w dniu 25.10.2018 r.

Może być również przydatny:

Czy informacje są pomocne? Powiedz znajomym i współpracownikom

Drodzy Czytelnicy! Materiały serwisu poświęcone są typowym sposobom rozwiązywania problemów podatkowych i prawnych, ale każdy przypadek jest wyjątkowy.

Jeśli chcesz wiedzieć, jak rozwiązać konkretny problem, skontaktuj się z nami. To szybkie i bezpłatne! Możesz również skonsultować się telefonicznie: MSK - 74999385226. St. Petersburg - 78124673429. Regiony - 78003502369 wew. 257

Prawie wszyscy przedstawiciele biznesu muszą informować Federalną Służbę Podatkową o średniej liczbie pracowników. Kiedy złożyć taki dokument, dla kogo zgłoszenie jest obowiązkowe i co się stanie w przypadku jego braku?

Kodeks podatkowy Federacji Rosyjskiej zawiera listę osób, dla których raport SSC jest obowiązkowy. Obejmuje wszystkie podmioty gospodarcze, w tym przedsiębiorców prywatnych.

Wyjątkiem są indywidualni przedsiębiorcy, którzy nie zatrudniają pracowników. Dla nich pytanie, kiedy przekazać średnią liczbę, może wcale nie być. Nieobecność pracowników pozwala im w ogóle nie składać raportu do Federalnej Służby Podatkowej. Ale jeśli organizacja znajduje się w takiej sytuacji, to będzie musiała przynieść zerową sprawozdawczość w miejscu rejestracji.

W jakich przypadkach są przekazywane?

Nie wystarczy wiedzieć, kto powinien przekazywać informacje o liczbie pracowników. Niezbędne jest również prawidłowe określenie terminów złożenia raportu o średniej liczbie pracowników. Sama potrzeba może pojawić się w kilku przypadkach:

- firma właśnie się zarejestrowała;

- na koniec roku kalendarzowego.

Obie opcje mają swoje własne terminy, którymi będą musiały się kierować osoby prawne i osoby fizyczne.

Terminy dla nowych organizacji

Tylko zarejestrowane firmy powinny prawie przede wszystkim powiadomić Federalną Służbę Podatkową o liczbie pracowników. Dlatego wielu nie wie, kiedy przesyłane są informacje o średniej liczbie pracowników. Należy to zrobić przed 20. dniem następnego miesiąca następującego po miesiącu, w którym firma została zarejestrowana.

Musisz wziąć pod uwagę tylko tych pracowników, którzy zostali zatrudnieni przed 1 dniem miesiąca, w którym złożono raport.

Przykład. Intrade LLC została zarejestrowana 24 października 2017 r. 2 pracowników zostało zatrudnionych 30 października, a 1 pracownik 3 listopada. Jaka jest średnia liczba do jakiej daty należy złożyć w takiej sytuacji? Należy wziąć pod uwagę tylko 2 pracowników, ponieważ tylko oni zostali przyjęci przed 1 listopada. Sam raport należy złożyć do IFTS w miejscu rejestracji organizacji przed 20 listopada 2017 r.

Terminy składania raportu rocznego

Zarówno nowe, jak i istniejące od dłuższego czasu firmy składają roczne raporty ASC. Terminy przekazywania informacji o średniej liczbie pracowników są dla nich takie same – do 20 stycznia następnego roku. Musisz wyświetlić informacje za rok kalendarzowy. Oznacza to, że raport zawiera informacje o pracownikach od 1 stycznia do 31 grudnia danego roku.

Za 2017 r. informacje będą przyjmowane przez Federalną Służbę Podatkową do 20 stycznia 2018 r. Do tego momentu będziesz musiał wykonać wszystkie niezbędne obliczenia. A termin przekazania raportu o przeciętnym zatrudnieniu za 2016 rok upłynął 20 stycznia 2017 roku.

Odpowiedzialność za niedostarczenie SSC

Naruszenie terminów na złożenie zgłoszenia grozi organizacjom i indywidualnym przedsiębiorcom karą grzywny. Co więcej, osoby prawne będą musiały ją zapłacić, nawet jeśli nie miały pracowników w okresie sprawozdawczym. Jeżeli indywidualni przedsiębiorcy są zwolnieni z obowiązku składania zerowej sprawozdawczości, LLC są zobowiązane do dostarczenia jej w ustalonych terminach w formie papierowej lub elektronicznej.

Przykładowo, jeśli przekroczono terminy przekazania informacji o przeciętnym zatrudnieniu w 2016 roku, to kary za to poniosły:

- sama organizacja w wysokości 200 rubli;

- kierownik lub osoba odpowiedzialna - od 300 do 500 rubli.

Jeśli raport nie zostanie dostarczony przez indywidualnego przedsiębiorcę z pracownikami, grozi mu grzywna w wysokości 200 rubli. Przy obliczaniu średniego zatrudnienia przedsiębiorca nie musi brać pod uwagę siebie, ponieważ nie pracuje, ale prowadzi działalność gospodarczą. Dlatego jeśli nie ma już pracowników, nie będzie musiał składać raportu do Federalnej Służby Podatkowej w miejscu swojej rejestracji.

Podana przez Ciebie informacja o średniej liczbie pracowników jest niezbędna do prowadzenia statystyk i kontrolowania Twojej firmy przez urząd skarbowy. Okręgowy inspektor podatkowy przyjmuje raport o liczbie pracowników na średniej liście za poprzedni rok kalendarzowy (art. 80 kodeksu podatkowego Federacji Rosyjskiej).

PLIKI 2 pliki

- Prześlij do 20 stycznia bieżącego roku.

- Przedsiębiorcy indywidualni pracujący bez pracowników od 2014 roku zostali zwolnieni z dostarczania średniej liczby.

- Oddziały firm zagranicznych są również zobowiązane do składania tego dokumentu sprawozdawczego.

Inspektorat Skarbowy przyjmuje raporty z wpisanymi czytelnymi danymi czarnym tuszem. Formularze wypełnione innymi wariantami kolorystycznymi nie będą brane pod uwagę. Zapisuj informacje w komórkach i wierszach tak czytelnie, jak to możliwe. Urzędnicy podatkowi nie powinni czuć się jak grafolodzy.

Jeśli jesteś zaawansowanym użytkownikiem komputera, możesz wypełnić formularz za pomocą oprogramowania do edycji. Urzędnicy podatkowi przyjmują formularze drukowane wypełnione czcionką 18 Courier New.

Kody NIP, KPP i organów podatkowych

Każda firma ma swoje własne funkcje księgowe. Podczas wypełniania pola numeru identyfikacyjnego podatnika (w skrócie NIP), które jest przypisane do osób prawnych i osób fizycznych, zacznij wprowadzać numery kodów od skrajnej lewej kwadratowej komórki. Kolumna punktu kontrolnego jest przeznaczona tylko dla organizacji. Osoby fizyczne nie muszą wypełniać tego pola.

Proszę zanotować! Jeśli Twój kod ma mniej cyfr niż komórek, musisz najpierw wprowadzić zera, a następnie cyfrowe wartości numeru TIN. Kod urzędu skarbowego Twojej witryny zawsze składa się z czterech cyfr.

Nazwy organizacji

Ułatw sobie wypełnianie bloków tam, gdzie to możliwe. W polu dotyczącym nazwy organu podatkowego nie jest konieczne wpisanie pełnej nazwy. Oczywiste jest, że nie ma tak dużo miejsca, aby wejść do wszystkiego. Skróć nazwę - wprowadź skrót według ogólnie przyjętych zasad.

Ważny! Ta zasada uproszczenia nie dotyczy wypełniania nazwy Twojej organizacji. Nazwa firmy musi być wpisana w całości zgodnie z dokumentacją ustawową.

Informacje o przedsiębiorcy

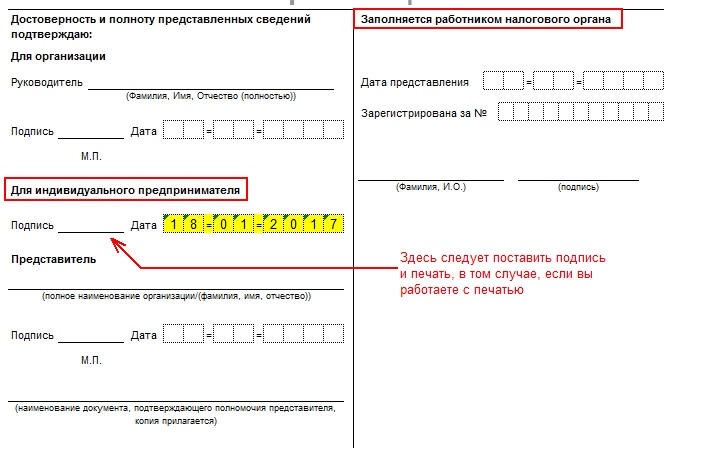

Indywidualny przedsiębiorca wyraźnie wpisuje swoje pełne imię i nazwisko bez żadnych skrótów. Jeżeli dokumenty składa jego pełnomocnik, w odpowiednich rubrykach należy podać jego pełne imię i nazwisko oraz informacje o dokumencie potwierdzającym jego tożsamość.

Inne ważne szczegóły

O wskaźniku liczby. Jedyną obliczoną wartością raportu może być numer zestawienia uśrednionego za rok poprzedni. Musi być wpisany w liczbach całkowitych. Aby uzyskać dokładne zliczanie danych, użyj .

Odłożyliśmy datę. Wypełniony formularz należy przesłać ściśle do 20 stycznia br.. Pamiętaj, aby zaznaczyć w raporcie, że dane są przesyłane od 1 stycznia. Nie daj się zwieść faktycznej dacie zgłoszenia. W przypadku, gdy firma przechodzi proces reorganizacji, raport składany jest do dwudziestego dnia następnego miesiąca po zakończeniu wszystkich procesów. Na przykład, jeśli Twoja firma zostanie zreorganizowana w marcu, raport o stanie zatrudnienia należy złożyć do 20 kwietnia.

Wypełniamy tylko nasze pola. Podatnik nie powinien wspinać się na bloki przeznaczone dla przedstawiciela kontroli.

Jak przesłać gotowy formularz raportu?

Po wypełnieniu wszystkich kolumn formularza należy go podpisać ręcznie. Tylko pod tym warunkiem inspektor zaakceptuje Twój roczny raport do rozpatrzenia. Nie musisz stawić się osobiście w urzędzie skarbowym, aby złożyć dokument. Wyślij go jako list wartościowy z powiadomieniem, oczywiście z zastrzeżeniem daty stempla pocztowego.

Przydatna rada! Doświadczonym przedsiębiorcom, którzy nie lubią stać bezczynnie w przepełnionych korytarzach urzędu skarbowego, radzimy dołączyć druk inwentarza załączonych dokumentów poświadczony pieczątką pocztową. Inspektor podatkowy ponownie upewni się, że wszystkie dokumenty są na swoim miejscu.

Co się stanie, jeśli spóźnisz się z przesłaniem powyższych informacji?

Za spóźnione złożenie lub zignorowanie złożenia raportu do kontroli podatkowej działalności gospodarczej, narażasz się na karę grzywny w wysokości około 200 rubli. Najgorszym scenariuszem jest kara administracyjna.

Wszystkie firmy i przedsiębiorcy, którzy prowadzili działalność z udziałem zatrudnionych pracowników w 2017 r., nie później niż do 22 stycznia 2018 r., muszą złożyć w swoim urzędzie skarbowym formularz „Informacja o średniej liczbie pracowników za poprzedni rok kalendarzowy”. Ponadto w 2018 roku nowo utworzone firmy muszą złożyć ten formularz.

Kiedy zgłosić liczbę za 2017 r. w 2018 r.

Terminy przekazywania informacji o średniej liczbie pracowników do IFTS podano w art. 80 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej.

To jeden z pierwszych raportów podczas corocznej kampanii sprawozdawczej. Wcześniej SZV-M będzie dostępny tylko w grudniu (termin to 15 stycznia). To prawda, dla wygody raport ten można złożyć przed terminem w grudniu, o ile oczywiście nie ma pewności, że dane dotyczące pracowników nie ulegną zmianie. FIU zezwala na złożenie tego miesięcznego raportu z wyprzedzeniem.

Przesunięto termin złożenia raportu o numerze za 2017 r.

W styczniu 2018 r. 20. przypada w sobotę bez pracy, więc raport za 2017 r. Można złożyć w następnym dniu roboczym - poniedziałek, 22 stycznia (klauzula 7, art. 6.1 kodeksu podatkowego Federacji Rosyjskiej). Ale do ostatniego dnia zalecamy nie zwlekać. Ponadto w tym samym terminie – do 20 stycznia włącznie, czyli z uwzględnieniem weekendów – do 22 stycznia formularz 4-FSS za 2017 r. należy złożyć do Funduszu Ubezpieczeń Społecznych. Będzie więc dużo pracy.

W 2018 r. nowo utworzone (zreorganizowane) spółki są zobowiązane do przekazania informacji o liczbie pracowników nie później niż 20 dnia miesiąca, w którym podmiot prawny został utworzony (zreorganizowany).

Na przykład, jeśli firma została założona w styczniu 2018 roku, to księgowy musi złożyć taki formularz po raz pierwszy najpóźniej do 20 lutego 2018 roku. Jeśli miesiącem urodzenia firmy jest kwiecień 2018, formularz należy złożyć nie później niż 21 maja (w tym weekendy) itp.

Kto ma prawo nie składać meldunku demograficznego

Informacje za miniony rok są przypisywane (przesyłane) do urzędu skarbowego przez wszystkie firmy bez wyjątku. A także przedsiębiorców indywidualnych, którzy nie prowadzili działalności samodzielnie, ale z pracownikami zatrudnionymi na podstawie umów o pracę. Jeśli kupiec w 2017 roku nie miał pracowników, pracował sam, to można zapomnieć o tym raporcie – nie poddaje się.

W przypadku, gdy sprawa zostanie zgłoszona do firmy w 2018 roku, pierwszy raport o stanie zatrudnienia (ze specyfiką wypełnienia) należy złożyć już w przyszłym miesiącu. Dokładne daty omówiliśmy powyżej. Ta zasada nie dotyczy przedsiębiorców. Dotyczy tylko firm. Przedsiębiorcy indywidualni, jeśli przekazują informacje, to tylko wtedy, gdy są pracownicy i dopiero na koniec przepracowanego roku.

Co się stanie, jeśli formularz nie zostanie przesłany?

Za spóźnione złożenie informacji podatnik może zostać ukarany grzywną w wysokości 200 rubli. (klauzula 1, art. 126 kodeksu podatkowego Federacji Rosyjskiej). Możliwa jest również kara pieniężna dla urzędnika - grzywna od 300 do 500 rubli. (klauzula 1, art. 15.6 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej).

Szczerze mówiąc, sankcje są niewielkie. Ale tak naprawdę nikt nie potrzebuje niepotrzebnych problemów z organami regulacyjnymi. Dlatego rozsądnie jest nie dotrzymywać terminów. Co więcej, nadal musisz obliczyć wskaźnik średniego zatrudnienia - często jest to potrzebne w pracy księgowej. W tym do celów sporządzania i składania raportów podatkowych i innych.

Uwaga! Jeśli przedsiębiorca, który pozyskał pracowników, oficjalnie zakończył swoją działalność, nadal musisz podać informacje o przeciętnym zatrudnieniu za ostatni rok. Nie ma tu wyjątków. W przeciwnym razie „milczenie” zostanie uznane za naruszenie, które grozi powyższą grzywną (pismo Ministerstwa Finansów Rosji z dnia 30 marca 2017 r. Nr 03-02-08 / 18588).

Skąd wziąć formularz raportu o przeciętnym zatrudnieniu?

Forma raportu o przeciętnym zatrudnieniu jest taka sama dla wszystkich. Został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 29 marca 2007 r. Nr MM-3-25 / 174. To właśnie ten formularz wypełniasz w 2018 roku po wynikach 2017 roku, a także w przypadku tworzenia nowej firmy.

Plansza jest dość prosta. I to tylko na jednej stronie. Być może nie można znaleźć bardziej zwięzłego raportowania.

Jak wypełnić raport o przeciętnym zatrudnieniu?

W „nagłówku” dokumentu wymagany jest NIP organizacji lub przedsiębiorcy oraz punkt kontrolny organizacji. W ostatnich dwóch komórkach pola „TIN” umieść myślniki lub w pierwszych dwóch - zera (00). Nie ma dokładnych instrukcji w tym zakresie. Możesz domyślnie wybrać opcję, którą oferuje Twój program raportowania księgowego.

Wiersz „Przesłano do ____”

Wiersz „Reprezentowany w ____” jest potrzebny dla nazwy i kodu urzędu skarbowego, który Cię kontroluje.

Jeżeli sprawozdanie w 2018 roku składane jest za rok poprzedni 2017, w wierszu „Średnie zatrudnienie na dzień ____” wpisać 01.01. I umieść bieżący rok - 2018. Średnia liczba jest wskazana w całych jednostkach. Aby to zrobić, liczby ułamkowe są zaokrąglane zgodnie z ogólnymi zasadami. Jak dokładnie fizycznie wypełnić odpowiednią linię - od lewej do prawej lub odwrotnie, od prawej do lewej - również nie jest nigdzie bezpośrednio podane. Okazuje się, że możesz wybrać dowolną opcję i będzie to uzasadnione. Zasadniczo wykreśl puste komórki.

Kto musi zatwierdzać informacje o przeciętnym zatrudnieniu

Formularz podpisuje szef podatnika (przedsiębiorca) lub jego przedstawiciel. Pieczęć jest umieszczana, jeśli taka istnieje.

Oprócz podpisu należy umieścić datę zatwierdzenia raportu oraz imię i nazwisko osoby podpisującej raport.

Jeżeli przedstawiciel podatnika zgłasza się przez pełnomocnika, to ostatni wiersz formularza powinien zawierać dane takiego dokumentu. Kopię należy dołączyć do raportu. W przeciwnym razie przyjęcie raportów może zostać odrzucone.

Jakie wskaźniki uwzględnić w raporcie

Tytuł dokumentu mówi sam za siebie. Głównym wskaźnikiem, który księgowy odzwierciedla w tym raporcie, jest średnia liczba pracowników.

W formie opartej na wynikach 2017 roku będzie to średnie zatrudnienie na dzień 01.01.2018.

W formularzu przesłanym w 2018 roku przez nowo utworzoną organizację przeciętne zatrudnienie jest wskazane pierwszego dnia miesiąca następującego po miesiącu utworzenia (reorganizacji). Tak więc, jeśli firma jest zarejestrowana w styczniu 2018 r., Musisz podać datę 02.01.2018, jeśli urodziny firmy przypadają na kwiecień, a następnie 05.01.2018 itd.

Jak obliczyć wskaźniki do raportu w 2018 roku

Oblicz średnie zatrudnienie w 2018 r. zgodnie z nowym zarządzeniem Rosstat z 22 listopada 2017 r. Nr 772. Instrukcjom zawartym w tym akcie towarzyszą ilustracyjne przykłady dla wszystkich możliwych sytuacji. Dlatego nie zapomnij, w przypadku jakichkolwiek niejasności, najpierw przyjrzeć się tym zasadom.

Przypominamy, że w 2017 r. Obowiązuje rozporządzenie Rosstat z 26 października 2015 r. Nr 498. Ale z roku na rok zamówienie nie zmienia się dramatycznie.

W jakich przypadkach informacja o numerze będzie musiała być przekazana drogą elektroniczną?

W przypadku Informacji, elektroniczny format raportowania jest obowiązkowy, jeżeli średnia liczba pracowników przekracza 100 osób. Oznacza to, że obowiązuje ogólna zasada. W związku z tym na przykład wszyscy „uprościciele” mają prawo do składania „liczb” na papierze. Przecież uproszczone opodatkowanie według dotychczasowych przepisów możliwe jest tylko wtedy, gdy średnia liczba pracowników nie przekracza 100 osób.

Przykład wypełnienia formularza za 2017 rok

Jak już powiedzieliśmy, średnia liczba pracowników na 2017 rok jest liczona na pierwszy dzień nowego roku - 1 stycznia. Ta data jest wskazana w formularzu w naszym przykładzie. Będzie też w raportach wszystkich spółek za 2017 rok. Sam wskaźnik w przykładzie to 15 osób.

Firmy i przedsiębiorcy są zobowiązani do wysyłania do IFTS raport o przeciętnym zatrudnieniu. Ostateczny termin na 2017 r. rok i niektóre niuanse dla nowo utworzonych organizacji są omówione w naszym artykule.

Funkcje dokumentu

Przepisy wymagają, aby wszystkie organizacje i prywatni przedsiębiorcy wykorzystujący w swojej działalności personel najemny składali do urzędu skarbowego informacje o średniej liczbie pracowników. Terminy muszą być ściśle przestrzegane.

Dokument ten zawiera informacje o liczbie jednostek kadrowych, które pracowały w przedsiębiorstwie w ciągu roku sprawozdawczego. Wypełnia się go na formularzu KND 1110018. Zawiera on następujące informacje:

- nazwa organizacji / pełna nazwa indywidualny przedsiębiorca (bez skrótów);

- data, kiedy należy złożyć raport o przeciętnym zatrudnieniu?;

- nazwa i kod IFTS, do którego składany jest raport;

- PEŁNE IMIĘ I NAZWISKO. oraz podpis szefa organizacji;

- drukuj (jeśli jest dostępny).

Dokument składa się tylko z jednej strony, która wygląda jak zeznanie podatkowe.

Proces napełniania nie jest trudny. Najważniejsze jest prawidłowe obliczenie wskaźnika i obserwacja.

Dane należy przekazać na formularzu, który był używany w zeszłym roku. On się nie zmienił. A wypełniając go, możesz kierować się zaleceniami z pisma Federalnej Służby Podatkowej nr ChD-6-25/353. Zawiera funkcje wypełniania szeregu szczegółów.

Dlaczego darowizna

Niezbędne jest przedłożenie przedmiotowego raportu inspektorom podatkowym, aby mogli oni monitorować zgodność z wymogami prawa podatkowego. Na przykład wskaźnik średniego zatrudnienia powie im:

- czy przedsiębiorstwo jest naprawdę małe czy duże;

- czy dozwolone jest składanie deklaracji podatkowych w formie drukowanej itp.

Jednocześnie ważne jest przestrzeganie warunki dostawy średniej liczby pracowników. Bo w przeciwnym razie organy podatkowe wystawią karę i przeliczą wysokość obowiązkowych wpłat, które powinny trafić do skarbu państwa od konkretnego przedsiębiorstwa, indywidualnego przedsiębiorcy.

Kto musi się zgłosić

Wyślij do organu podatkowego w miejscu rejestracji w określonym terminy płatności dla średniej raportowanie powinno:

- osoby prawne – niezależnie od ich formy prawnej;

- kupcy korzystający z pracy najemnej;

- osoby wykonujące prywatną praktykę i zawierające umowy o pracę (notariusze, prawnicy itp.).

Ważny niuans: wszystkie osoby prawne muszą wiedzieć i przestrzegać terminy złożenia raportu o przeciętnym zatrudnieniu niezależnie od obecności / nieobecności pracowników, ponieważ bezbłędnie ją przekazują.

Jak wziąć

Istnieją 2 sposoby na przesłanie dokumentu do urzędu skarbowego:

- Elektroniczny.

Operacja jest wykonywana na Twoim koncie osobistym na oficjalnej stronie Federalnej Służby Podatkowej - www.nalog.ru. Informacja o kiedy brać średnią?, pojawi się komunikat systemowy.

2. W formie drukowanej.

Wypełniony raport można przywieźć osobiście do urzędu skarbowego lub wysłać pocztą rosyjską.

Uwaga: druga metoda jest odpowiednia dla podmiotów gospodarczych, których średnia liczba pracowników jest mniejsza niż 100 osób. Gdy wskaźnik przekracza ten limit, informacje należy przekazywać wyłącznie w formie elektronicznej.

Należy również pamiętać, że przedmiotowy dokument nie jest deklaracją podatkową. Najważniejsze to dokładnie wiedzieć gdy przekazywane są informacje o średniej liczbie pracowników, przestrzegaj terminów i poprawnie dokonaj niezbędnych obliczeń.

Czym są terminy przekazywania informacji o przeciętnym zatrudnieniu w 2018 r.

Firmy operacyjne i przedsiębiorcy zatrudniający pracowników najemnych składają zaświadczenie o przeciętne zatrudnienie - nie później niż do 22 stycznia 2018 r.(przełożony z 20.01, bo sobota). Przedstawia się go w urzędzie skarbowym w miejscu zamieszkania kupca, rejestracji osoby prawnej.

Są pewne sytuacje kiedy przekazać średnią liczbę pracowników innym razem. Rozważmy je bardziej szczegółowo.

Nowe firmy

W Rosji nowe przedsiębiorstwa otwierają się dosłownie każdego dnia. Jednocześnie zarówno duże, jak i małe organizacje (forma prawna i wielkość nie mają znaczenia), zarejestrowane już w styczniu 2018 r., nie mają obowiązku składania informacji za 2017 r.

To całkiem logiczne, że terminy dostarczenia średniego zatrudnienia dla nowych organizacji w tym przypadku przypada na 20 lutego 2018 r. (czyli we wtorek). Tak mówi prawo podatkowe. A potem na tej samej zasadzie: miesiąc utworzenia, a następnie miesiąc złożenia informacji o liczbie personelu.

Nowy adres IP

Wiele osób stara się założyć własny biznes, aby oferować swoje usługi w różnych dziedzinach działalności. Rejestracja jako indywidualny przedsiębiorca otwiera wiele możliwości, ale także zobowiązuje do dopełnienia pewnych formalności. Wszyscy przedsiębiorcy, którzy planują korzystać z pracy najemnej w ramach swojej działalności powinni wiedzieć kiedy przekazywać informacje o przeciętnym zatrudnieniu?.

Tak więc, po otrzymaniu certyfikatu przedsiębiorcy w 2017 r., przedmiotowy raport zostanie przekazany do IFTS nie później niż 22 stycznia 2018 r.

Likwidacja: do której daty jest średnia liczba powinien iść do IFTS

Zakończenie działalności nie zawsze może wiązać się z upadłością. Niekiedy odbywa się to w celu uzyskania wyższego statusu prawnego i poszerzenia swoich możliwości. I bez względu na przyczynę, zamykając indywidualnego przedsiębiorcę lub likwidując przedsiębiorstwo, konieczne jest nie tylko oficjalne powiadomienie organów podatkowych o podjętej decyzji, ale także przekazanie określonego pakietu dokumentów. Kiedy podano przeciętne zatrudnienie w podobnej sytuacji?

Ustawodawstwo określa termin: najpóźniej do faktycznej daty wyrejestrowania. Wszystkie niezbędne zaświadczenia i dokumenty są składane do IFTS w miejscu zamieszkania indywidualnego przedsiębiorcy, w lokalizacji firmy.

Reorganizacja: kiedy przekazać średnią liczbę nowo utworzonej organizacji

W rosyjskim ustawodawstwie nie ma pojęcia „nowo utworzonej organizacji”. Ale w praktyce obejmują one również firmy, które zostały ponownie zarejestrowane jako podmiot prawny. Na przykład po reorganizacji.

Takie przedsiębiorstwa składają również zaświadczenie o liczbie pracowników. Do dla nowopowstałej organizacji termin dostarczenia średniego zatrudnienia– nie później niż 20 dnia miesiąca następującego po miesiącu otwarcia.

PRZYKŁAD

Sytuacja

Podczas reorganizacji Guru LLC w dniu 06 lutego 2018 Guru-M LLC została wydzielona ze swojego składu. W tym samym czasie nadal istniała pierwsza firma. A nowa firma zatrudniła 13 osób. Kiedy przesłać średnie zatrudnienie nowo utworzonej organizacji??

Rozwiązanie

Kierownictwo Guru-M LLC musi przesłać informacje nie później niż 20 marca 2018 r. Jeśli do tego momentu liczba jest utrzymana, dokument wskazuje - 13.

Kiedy nie ma personelu i aktywności

W przypadku czasowego wstrzymania działalności, a także nieobecności personelu, firma nie jest zwolniona z obowiązku wysłania średnia liczba pracowników. Kiedy się poddać?, informuje pismo Ministerstwa Finansów nr 03-02-07/1-285 z 2008 r.: obowiązuje termin ogólny. Oznacza to, że nie później niż 22 stycznia 2018 r. za okres 2017 r.

„Separacje”

Oddziały, przedstawicielstwa itp. są oddalone geograficznie od firmy macierzystej i wyposażone w stacjonarne stanowiska pracy. Wykonują część zadań głównej organizacji. To jest główna różnica między oddzielnymi działami. Czym są terminy składania informacji o średniej liczbie pracowników dla takich konstrukcji?

Czyli: dane nie są przekazywane osobno dla każdego oddziału lub innego oddziału. Są one gromadzone przez organizację macierzystą. Na podstawie zebranych informacji o personelu wylicza wskaźnik, a następnie przekazuje jednolite informacje do IFTS.

Jak obliczyć

To niezwykle ważne nie tylko termin spłaty średniego zatrudnienia za rok 2017, ale także jak poprawnie obliczyć ten wskaźnik. Zasady określa zarządzenie Rosstatu z 2015 roku nr 498.

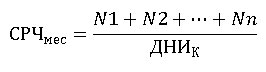

Przy obliczaniu współczynnika bierze się pod uwagę każdy miesiąc roku sprawozdawczego. Oto podstawowa formuła:

miesiąc średniej klasy- średnia liczba pracowników w miesiącu;

N 1 , N 2 ... N n- liczba pracowników, którzy pracowali pierwszego lub ostatniego dnia miesiąca;

DNI do- liczba dni kalendarzowych w miesiącu.

W rezultacie wartości uzyskane za każdy miesiąc są sumowane i dzielone przez 12: tak określa się średnią za rok sprawozdawczy.

PRZYKŁAD

Guru LLC przygotowuje raport na temat średnie zatrudnienie za rok 2017 (termin dostawy do 22 stycznia 2018 r.). Konieczne jest wyznaczenie wskaźnika rocznego na podstawie danych z tabeli.

| Miesiąc | Średnia liczba pracowników, którzy pracowali w miesiącu |

| Styczeń | 17 |

| Luty | 21 |

| Marsz | 20 |

| Apekli | 20 |

| Może | 20 |

| Czerwiec | 18 |

| Lipiec | 20 |

| Sierpień | 22 |

| Wrzesień | 25 |

| Październik | 21 |

| Listopad | 22 |

| Grudzień | 19 |

Odpowiedzialność za spóźnione zgłoszenie

Za naruszenie termin spłaty średniego zatrudnienia za rok 2017 odpowiedzialność jest zapewniona. Każda sprawa wiąże się z grzywną w wysokości 200 rubli. na podstawie ust. 1 art. 126 Ordynacji podatkowej. A urzędnicy mogą odzyskać 300-500 rubli. (Artykuł 15.6 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej).

Brak podania informacji o liczebności personelu lub przekroczenie terminu ich złożenia nie stanowi podstawy do zablokowania środków na rachunkach.

Teraz jest jasne, dlaczego ważne jest, aby wiedzieć i obserwować terminy przekazywania informacji o przeciętnym zatrudnieniu w 2018 r.. Pomoże to nie tylko uniknąć kar, ale także zagwarantuje zachowanie statusu podatkowego (np. uproszczony system podatkowy).